同在广东退休,养老金广州4,444元/月,深圳5,286元/月——差842元,一年差10,000多!都是广东省,深圳企业基数11,293元,广州9,493元,差了1,800元。你在深圳缴了10年社保,回广州退休就亏大了。这合理吗?今天把广东这笔"同城不同命"的账算清楚。

按2025年计发基数9,493元/月算,30年工龄(含6年视同):

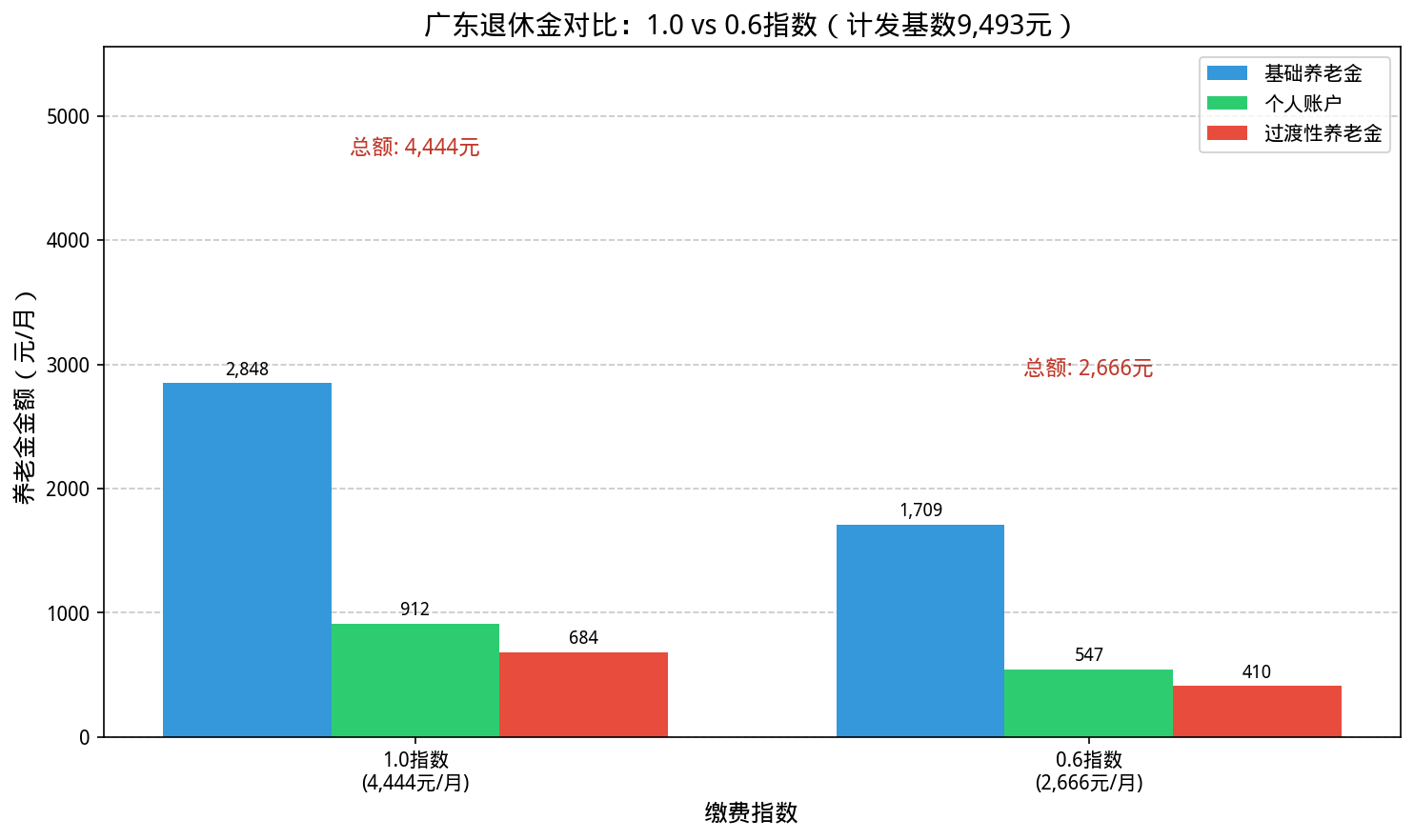

1.0指数:基础2,848 + 个账912 + 过渡684 = 4,444元/月

0.6指数:基础1,709 + 个账547 + 过渡410 = 2,666元/月

差1,778元/月,一年差21,336元。注意:9,493元不含深圳,深圳企业基数11,293元另算。

2025年广东计发基数9,493元/月(不含深圳),全国第四(排除直辖市后第二)。

广东特殊之处:深圳单独计算。深圳企业职工基数11,293元,比广东全省高1,800元。这意味着同样1.0指数30年:

- 深圳(企业)退休:约5,286元/月

- 广州/佛山/东莞等:约4,444元/月

差了842元/月,一年差10,104元。

全国对比:广东9,493元 > 杭州(浙江)8,433元 > 南京(江苏)8,917元 > 成都(四川)8,462元。广东基数在非直辖市中属第一梯队。

广东2021年改革过渡性养老金计算方式,5年过渡期到2026年结束。2026年起新办法100%发放,待遇更透明。

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

1.0指数:(9,493 + 9,493×1.0) ÷ 2 × 30 × 1% = 2,848元/月

0.6指数:(9,493 + 9,493×0.6) ÷ 2 × 30 × 1% = 2,033元/月(等等,让我重新算)

抱歉,上面数字有误。正算法:

1.0指数:(9,493 + 9,493×1.0) ÷ 2 × 30 × 1% = 2,848元/月

0.6指数:(9,493 + 9,493×0.6) ÷ 2 × 30 × 1% = 1,709元/月

注意"(1+指数)÷2"平滑系数:0.6不是1.0的60%,而是80%。(1+0.6)÷2=0.8,低指数被往上拉。

广东vs深圳:深圳企业基数11,293元,同样1.0指数基础养老金3,388元,比广州多540元/月——这部分差距完全来自基数差。

个人账户养老金 = 个人账户储存额 ÷ 计发月数

广东平均工资高,按1.0指数缴费的个人账户积累比内地更多。

1.0指数30年,个人账户约127,000元:127,000÷139=912元/月

0.6指数约76,200元:76,200÷139=547元/月

广东很多企业还缴纳企业年金,这是额外的退休收入。如果你在华为、腾讯、比亚迪这类大公司,企业年金积累可能比个人账户还多。

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同年限 × 1.2%

广东1998年6月底建账,比多数省份晚2-3年。视同年限短,但广东基数高弥补了系数低的劣势。

6年视同:

1.0指数:9,493 × 1.0 × 6 × 1.2% = 684元/月

0.6指数:9,493 × 0.6 × 6 × 1.2% = 410元/月

广东过渡性养老金跟深圳的对比:同样1.0指数6年视同,深圳企业基数11,293元算出814元,比广州多130元/月。

1.0指数:基础2,848 + 个账912 + 过渡684 = 4,444元/月

0.6指数:基础1,709 + 个账547 + 过渡410 = 2,666元/月

差1,778元/月,一年差21,336元。

回本测算:1.0指数30年个人累计缴费约127,000元,月领4,444元,回本约29个月(约2.4年)。活得越久纯收益越高。

1.0指数55岁退休:个人账户127,000÷170=747元/月(比60岁少165元),月养老金约4,279元。

广东平均工资高,55岁退休和60岁退休的绝对差距比内地更大。如果身体状况允许,60岁退休更划算。

误区一:广东退休金高所以不用补充商业保险。 不对。广东4,444元相对内地算高的,但广东生活成本也高。替代率约40%,月入1.2万退休拿4,400,收入直接腰斩。

误区二:深圳11,293元基数广东全省通用。 错。深圳是企业职工单独基数,深圳市属机关事业单位按省标9,493元。如果你从深圳企业跳槽到广州国企,基数可能从11,293元变成9,493元。退休前一定要确认自己的参保地。

广东(除深圳)计发基数9,493元,全国前列。

同样1.0指数30年(含6年视同):

- 深圳(企业)5,286元(基数11,293,最高)

- 广州/广东4,444元(基数9,493)

- 杭州(浙江)4,600+元(基数8,433+1.4%系数+调节金)

- 南京(江苏)4,800+元(基数8,917+1.2%系数)

- 成都(四川)4,500+元(基数8,462+1.3%系数+提低限高)

广东vs浙江:浙江基数8,433元比广东低1,060元,但浙江有1.4%系数+调节金,整体差距不大。广东vs江苏:江苏基数8,917元比广东低576元,但广东过渡性养老金算法更透明。

第一,搞清楚你的参保地。 广东各地市基数略有差异(如广州9,493元 vs 佛山/东莞可能有细微差别),退休前确认参保地对应哪个基数。

第二,1998年6月前的工龄要重视。 视同年限6年,这段工龄的过渡性养老金跟基数挂钩。广东基数高,这段工龄相对值钱。

第三,4,444元在广东够基本生活,但替代率约40%。 月入1.2万退休拿4,400,收入直接腰斩。广东生活成本高,建议适当补充商业养老险,每月多领一两千,退休更有底气。

数据来源:广东省人社厅2025年相关通知文件

你是广东的?交了多少年?在深圳还是广州退休?评论区聊聊,老王帮你精算。