西藏的养老金计发基数11,777元,比北京12,049元只低272元,为什么退休金只排全国前三?一个经济总量全国倒数的省份,基数凭什么这么高?秘密就在高原补贴和工龄折算——这两项"隐藏福利"让西藏退休人员实际到手的钱,比公式算出来的多一两千。今天揭秘西藏退休金到底怎么算。

按2025年计发基数11,777元/月算,30年工龄(含7年视同):

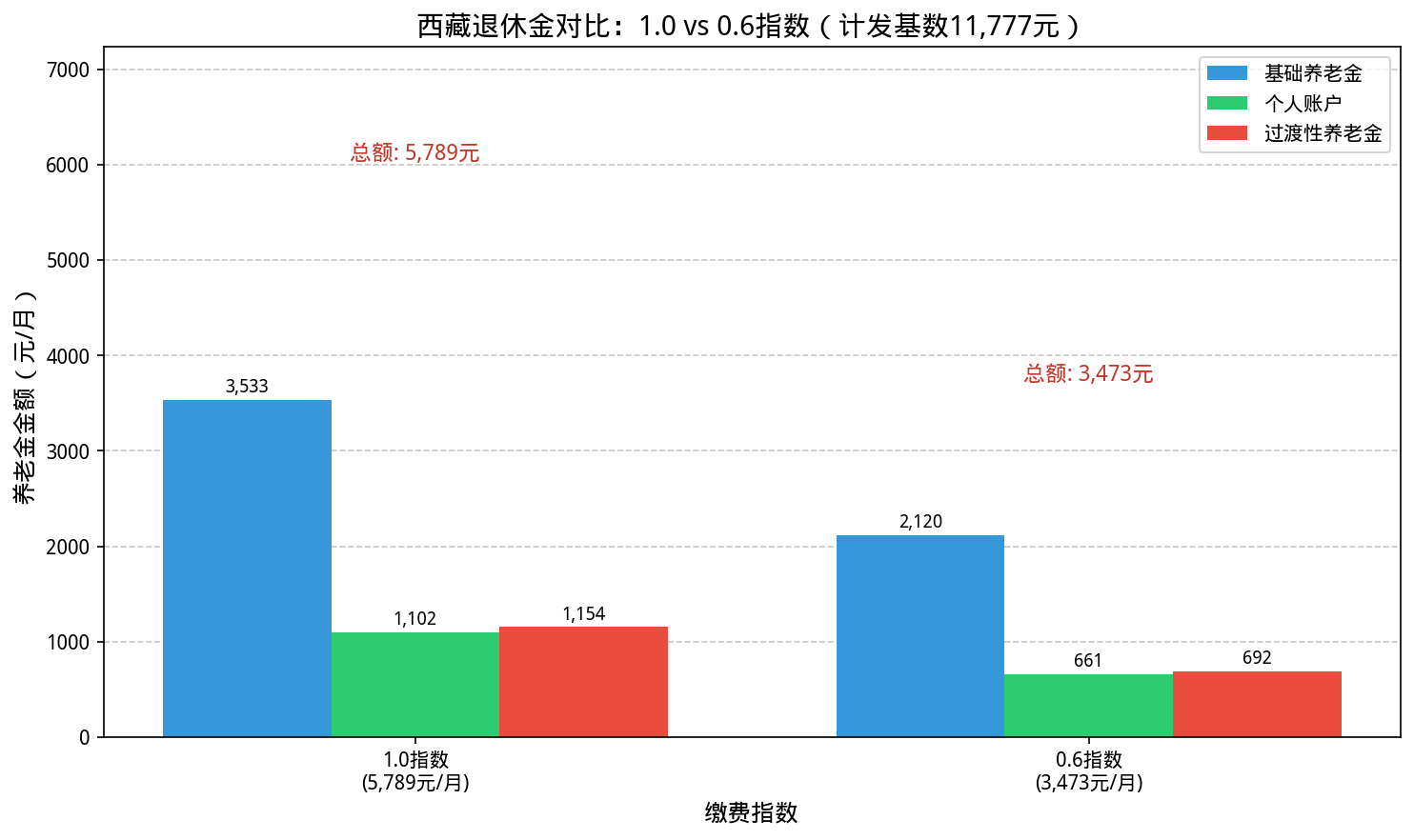

1.0指数:基础3,533 + 个账1,102 + 过渡1,154 = 5,789元/月

0.6指数:基础2,120 + 个账661 + 过渡692 = 3,473元/月

差2,316元/月,一年差27,792元。全国最高的基数下,指数差距被放到极致。

2025年西藏计发基数11,777元/月(按全省口径),全国最高。这个数字不含深圳——深圳11,293元排第二,但深圳是单独城市,西藏是省级口径。

全国横向对比:西藏11,777元 > 上海12,434元(深圳直辖市里最高,但西藏全省口径更高)> 北京12,049元。西藏基数高是核心优势。

但西藏的特殊之处在于:高原补贴和工龄折算。实际退休金往往比公式计算值高。在全国其他省份退休3千多的时候,西藏退休人员普遍4千以上。这才是西藏养老金的真正含金量。

还有一个关键点:西藏2014年并轨后,计发基数涨幅趋于平稳,但高原补贴和特殊工龄政策是西藏独有的。这些额外福利不是每个省都有。

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

1.0指数:(11,777 + 11,777×1.0) ÷ 2 × 30 × 1% = 3,533元/月

0.6指数:(11,777 + 11,777×0.6) ÷ 2 × 30 × 1% = 2,120元/月

注意"(1+指数)÷2"平滑系数:0.6不是1.0的60%,而是80%。(1+0.6)÷2=0.8,低指数被往上拉。

西藏基数11,777元,比北京12,049元低272元,但比大多数省份高3000-5000元。基数差1,000,基础养老金差150元/月,一年差1,800元。

个人账户养老金 = 个人账户储存额 ÷ 计发月数

60岁退休除以139,55岁除以170。

1.0指数30年,个人账户约153,000元:153,000÷139=1,102元/月

0.6指数约91,800元:91,800÷139=661元/月

西藏工资水平较高,按1.0指数缴费的个人账户积累比内地同指数更高。个人账户每年记账利率6%-8%,比银行定存高不少。

两个重要细节:第一,个人账户余额没领完的,可由继承人领取,不会充公。第二,西藏高海拔地区有额外的职业年金积累。

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同年限 × 1.4%

西藏1996年建账,7年视同。1.4%是全国偏高的系数(全国多数省1.2%-1.3%)。

1.0指数:11,777 × 1.0 × 7 × 1.4% = 1,154元/月

0.6指数:11,777 × 0.6 × 7 × 1.4% = 692元/月

但西藏真正的"隐藏福利"是高原补贴和工龄折算:

- 高原补贴:海拔3500米以上地区退休人员有额外补贴

- 工龄折算:高原地区工作年限可折算为更长缴费年限

- 这些福利不体现在公式里,但实实在在增加退休金

1.0指数:基础3,533 + 个账1,102 + 过渡1,154 = 5,789元/月

0.6指数:基础2,120 + 个账661 + 过渡692 = 3,473元/月

差2,316元/月,一年差27,792元。

回本测算:1.0指数30年个人累计缴费约153,000元,月领5,789元,回本约26个月(约2.2年)。活得越久纯收益越高。

1.0指数55岁退休:个人账户153,000÷170=900元/月(比60岁少202元),月养老金约5,587元。

但多领5年共60个月。从总额看55岁不一定吃亏。西藏基数高,55岁和60岁退休的差距比内地更明显。

误区一:西藏退休金高只是因为基数高。 不对。西藏的真正优势是高原补贴、工龄折算等额外政策,这些在公式里看不到。很多西藏退休人员实际领的比公式算出来的多一两千元。

误区二:在西藏工作就能享受高原补贴。 不完全对。高原补贴需要满足一定的工作年限和海拔高度要求,具体政策要看退休时的认定。退休前一定要去人社局确认自己的补贴资格。

西藏计发基数11,777元全国最高(全省口径),但实际退休金还需考虑高原补贴。

同样1.0指数30年(含7年视同):

- 西藏5,789元(基数11,777+高原补贴+工龄折算)

- 深圳约5,200元(基数11,293,无高原补贴)

- 北京6,065元(基数12,049,高基数)

- 上海6,375元(基数12,434,全国最高)

- 广东约4,600元(基数9,493)

西藏vs上海:上海基数比西藏高657元,但西藏有高原补贴和高海拔倾斜政策,实际退休金可能反超。在藏区工作过的朋友,两边退休金差距一定要算清楚。

第一,西藏退休地的选择很重要。 西藏区内不同地区(拉萨/林芝/那曲/阿里)的补贴标准不同,平均海拔越高补贴越高。退休前确认自己的退休地能享受什么标准。

第二,1996年前的工龄要重视。 视同缴费年限是国家替你认的工龄,西藏7年视同+1.4%系数,这段工龄很值钱。少认一年就少好几百元/月。

第三,西藏退休金在全国属高水平,但健康成本也高。 5,789元够基本生活,高原地区医疗成本也不低。适当补充商业医疗险,退休更安心。

数据来源:西藏自治区人社厅2025年相关通知文件

你是西藏的?交了多少年?在高原工作过多久?评论区聊聊,老王帮你精算。