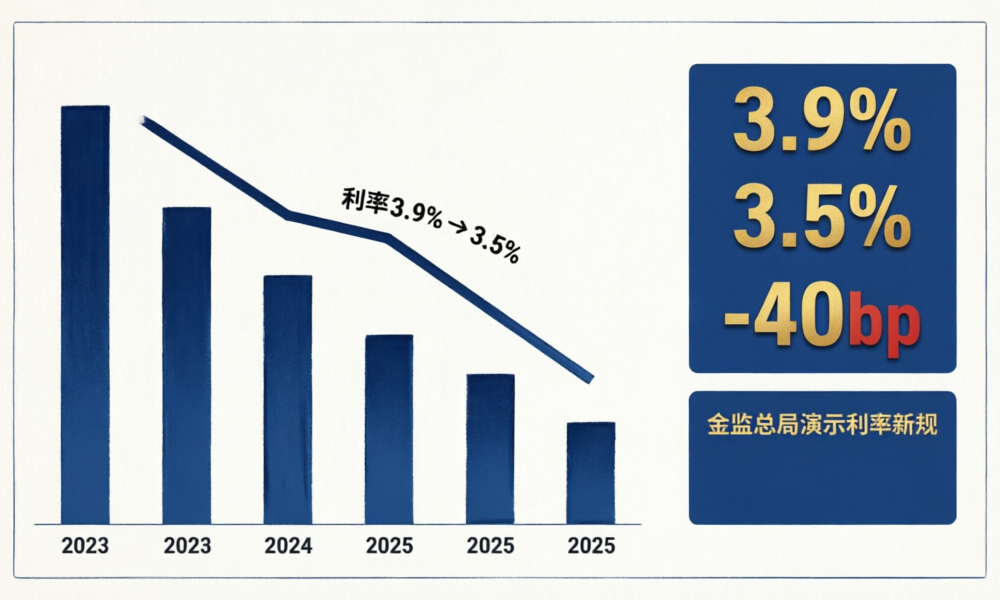

分红险演示利率拟下调至3.5%:测算对投保人实际收益的影响

2025年9月起,分红险预定利率上限已收紧至1.75%,普通型人身保险预定利率最高值下调至2.0%。在这一背景下,分红险的”演示利率”也面临调整窗口——从现行的3.9%拟下调至3.5%,下调40个基点(bp)。这个调整看似微小,但对投保人的实际收益影响需要精算。

什么是演示利率?

演示利率是保险公司在销售分红险时向客户展示的预期收益利率,不是保证利率。精算规定要求演示利率分为低(3.0%)、中(3.9%-4.0%)、高(4.5%-4.8%)三档,其中中档演示是销售中最常用的参照系。

演示利率≠实际分红利率。实际分红取决于保险公司的实际投资收益率减去预定利率后的利差。根据行业数据,2025年寿险行业平均投资收益率下降至约4.6%,较2024年的4.8%下降0.2个百分点。

演示利率下调40bp的实际影响

按一份10万元保额的分红险保单,缴费期10年,测算演示利率从3.9%降到3.5%的影响:

| 项目 | 现行3.9%演示 | 拟调至3.5%演示 | 差额 |

|---|---|---|---|

| 第10年现金价值(中档演示) | 约142,800元 | 约139,200元 | -3,600元 |

| 第20年现金价值(中档演示) | 约210,500元 | 约198,300元 | -12,200元 |

| 年化内部收益率(IRR)差 | — | — | -0.24% |

从数据看:持有10年,差额3,600元;持有20年,差额扩大至12,200元。IRR差距约0.24个百分点——这个差异在精算层面属于”显著”,但消费者感知层面”不明显”。

演示利率下调背后的逻辑

演示利率下调的核心动因是利率下行周期。2025年10年期国债收益率已降至1.8%左右,保险公司债券投资组合的账面收益率持续下行。演示利率如果长期高于实际投资收益率,将导致”演示收益率偏差”扩大——这是监管部门不希望看到的。

从2023年到2025年,主要上市险企的平均总投资收益率从5.2%降至4.6%。随着利率中枢下移,演示利率的调降是必然趋势,这是”防风险、促真实”的监管思路在精算层面的体现。

对投保人的启示

演示利率下调后,分红险对消费者的吸引力会下降——同样保费下演示收益更低。但演示利率的”水分”被挤掉后,实际分红实现率更容易达到演示水平。2025年新华保险分红实现率达到152%,部分产品甚至超过200%。更务实的演示利率,反而可能让未来的分红实现率数据更好看。

投保时建议关注三个指标:1)保证利率(目前还有约1.75%-2.0%);2)历史分红实现率(近5年数据);3)保险公司投资收益率趋势。演示利率只是一个参考,不是承诺。

金监总局的下一步动作值得关注——如果演示利率全面下调至3.5%,将影响2026年全行业的演示收益率展示格局。预计2026年三季度前完成调整。