分红险演示利率再下调:是降温还是回归?

如果演示利率从3.9%降到3.5%,你的分红险收益演示会缩水多少?这个数字变化背后,是监管在打压分红险,还是让分红险回归真实?今天我们就来算清楚这笔账。

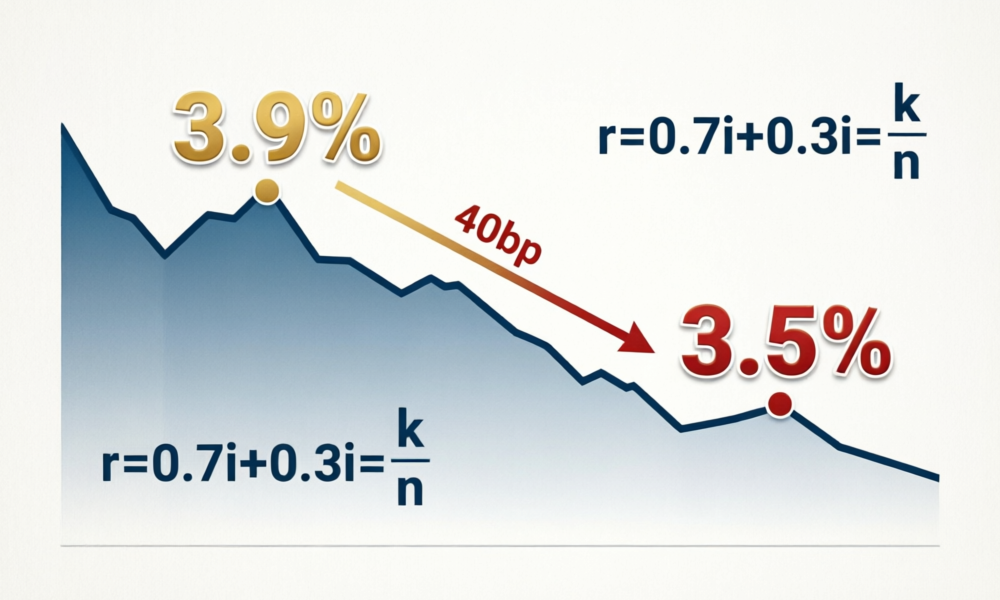

一、40bp的下调,到底动了谁的蛋糕?

先看一个具体数字。以一份年交10万、5年交的增额终身寿(分红型)为例,演示利率从3.9%下调至3.5%,下调40个基点。根据演示收益率简化公式:演示收益率 = 预定利率 + (演示利率 – 预定利率) × 70%。

现行预定利率1.75%,演示利率3.9%时:演示收益率 = 1.75% + (3.9% – 1.75%) × 70% = 3.26%。下调至3.5%后:演示收益率 = 1.75% + (3.5% – 1.75%) × 70% = 2.98%。

可以清晰看到,演示收益率从3.26%降到2.98%,降幅约0.28个百分点,相当于缩水了约10%。对于持有50万保费基础的分红保单,一年演示收益减少约1400元,20年累计减少约3.7万元。

但这里有一个关键的认知误区:演示利率下调,调的是演示,不是实际分红能力。

二、三次监管调整:从高演示到真演示

回溯分红险演示利率的监管轨迹,可以看到一条清晰的演进逻辑:

第一节点:2020年——统一演示框架。银保监办发〔2020〕6号文明确了两件事:分红演示仅做利差演示,分配比例统一为70%。在此之前,市场上充斥着各种全差演示的高收益预期,消费者根本分不清哪些是保证的、哪些是画的饼。

第二节点:2024年——鼓励长期分红。金发〔2024〕18号提出,养老年金产品的价值准备金利率可在预定利率基础上+2%。以友邦传世颐享为例,价值准备金利率 = 1.75% + 2% = 3.75%,而传统传世臻享仅为1.75%。同样是100万3年交,第10年现金价值差距可达150万。

第三节点:2026年——演示利率拟调至3.5%。2026年Q1分红险保费占比已超80%,市场热度空前。在这个背景下,下调演示利率更像是给过热的预期降温——让消费者看到的数字更接近实际可能,避免因高演示低实现引发的信任风险。

三、消费者该怎么看?

第一,实际分红会受影响吗?演示利率是画饼的尺子,不是做饼的炉子。2025年寿险业投资收益率4.6%,高于拟调后的演示利率3.5%。分红能力没有本质变化,变的只是那个预期数字。

第二,分红实现率会因此变好看吗?从数学上说是的。但并不代表你实际拿到手的钱变多了。消费者真正应该关心的,是实际到手多少,而不是实现率百分比是多少。

第三,现在买还是等新规落地再买?产品的核心价值——预定利率、分红机制、保障内容——不会因为演示利率调整而改变。如果你看重的是分红险的保底加分成的结构,该买就买。

小结

- 演示利率下调40bp → 演示收益率下调约0.28%(10%),但不等于实际分红缩水。

- 从2020年6号文到2024年18号文再到2026年拟调,监管一直在做同一件事:让演示更接近现实。

- 2025年行业投资收益率4.6%高于拟调后的演示利率3.5%,分红能力充足。

- 买分红险盯住三个东西:预定利率(保证部分)+ 公司投资能力 + 分红历史实现率。

- 2026年分红险占比超80%,定价利率1.75%的窗口期值得认真配置。

数据来源:国家金融监督管理总局、银保监办发〔2020〕6号、金发〔2024〕18号、2026年Q1行业数据。