2026深圳养老金计算方法详解,30年工龄能拿多少退休金?

2025年深圳市养老金计发基数已正式公布——11,380元/月。相比2024年的11,181元上涨了199元,涨幅约1.8%。这个数字仅次于上海的12,434元和北京的12,049元,全国排名第三。深圳市企业职工使用的计发基数独立于广东省其他地区——广东省(除深圳)的基数为9,493元,深圳比它高出1,887元。今天用30年工龄、1.0缴费指数,把深圳的养老金彻底算清楚。

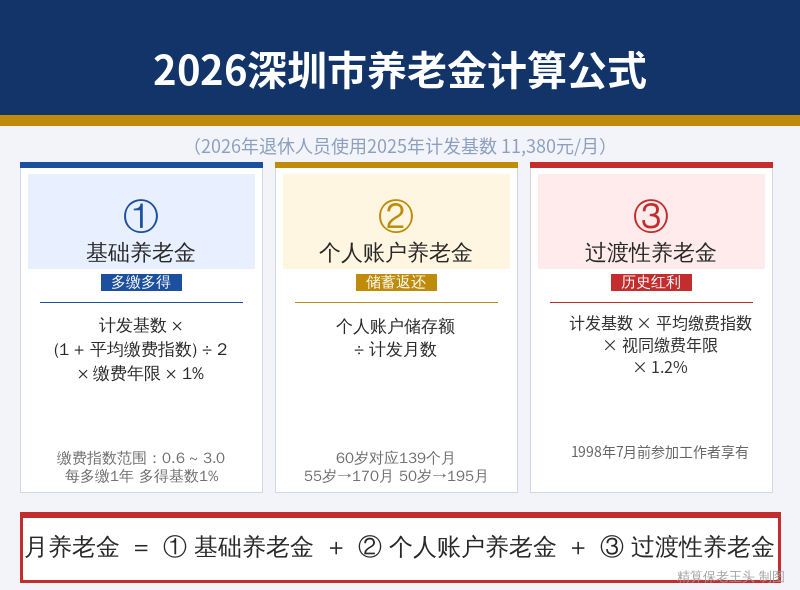

深圳市企业职工基本养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成。依据《广东省人民政府关于完善企业职工基本养老保险过渡性养老金计发办法等事项的通知》(粤府函〔2021〕294号),深圳企业职工过渡性养老金计发系数为1.2%(与广东省统一),以1998年7月1日前参加工作为界划分视同缴费年限——这个截止时间在全国属于最晚的一批。广东省于2021年进行了过渡性养老金计发办法重大改革,设置五年过渡期(2021-2025年),自2026年起全面按新办法执行。

⚠️ 前提说明:2026年办理退休,核算养老金时使用2025年度计发基数11,380元/月。退休时先按此基数预发,待2026年基数公布并重新核算后补发差额——这是全国通行的操作流程。

深圳养老金的地基——11,380元的含金量到底有多高?

计发基数是整个养老金计算的地基,它直接决定基础养老金和过渡性养老金两项的金额——加起来占总养老金的八成以上。深圳这个11,380元的基数到底处于什么水平?先看三年走势:

| 年度 | 计发基数(元/月) | 较上年增长额 | 涨幅 |

|---|---|---|---|

| 2023年 | 约10,970 | — | — |

| 2024年 | 11,181 | +约211 | 约1.9% |

| 2025年 | 11,380 | +199 | 1.8% |

三年累计增长约410元,涨幅约3.7%。每年约200元的绝对增长额在全国属于高水平——基数大的优势就是同样1.8%的涨幅,绝对增长额远高于基数低的省份。

全国顶级城市的横向对比

| 城市 | 2025年计发基数(元/月) | 与深圳比较 |

|---|---|---|

| 上海市 | 12,434 | +1,054元 |

| 北京市 | 12,049 | +669元 |

| 深圳市 | 11,380 | — |

| 广东省(除深圳) | 9,493 | -1,887元 |

| 广州市 | 9,493 | -1,887元 |

深圳排在上海和北京之后,稳居全国第三。跟广东省其他城市(包括广州)相比,深圳高出整整1,887元——同样的30年工龄、1.0指数,在深圳退休比在广州退休每月多拿约700-800元。这个差距完全来自深圳作为经济特区和计划单列市的制度安排——深圳的计发基数独立于广东省公布,反映的是深圳自身的社会平均工资水平。

深圳还有一个重要的制度特点——1998年7月1日的视同截止日期。这个日期在全国属于最晚的一批(与广东同步)。这意味着同样的工作起始年份,在深圳认定的视同缴费年限比大多数省份多出2-3年。对于1980年代或1990年代初就在深圳工作的人员来说,多出的这几年视同缴费年限完全是”免费”的——没有实际缴费,但算进了过渡性养老金的计算公式。

但深圳1.2%的过渡系数在全国属于主流偏低的水平——全国用1.2%的省份最多。同为一线的北京用两段式计算,上海用1.2%,但北京的基数高且计算复杂。深圳在过渡系数上没有优势,但11,380元的高基数足以弥补——每一年视同缴费年限在深圳的实际价值约136元/月(1.0指数),这个绝对金额在全国名列前茅。

一、基础养老金——最大的一块”蛋糕”

基础养老金是三笔中占比最大的,通常能占到总养老金的六到七成。它的公式直接把缴费指数和缴费年限都放进了乘法——你缴得越高、年限越长,这一项就越大。

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

这个公式里的”(1+缴费指数)÷2″设计很有意思——它把你的缴费指数和”1″取平均值。这对低指数人群是一种兜底保护,对高指数人群是一种适度调节。但即使有这个调节机制,1.0和0.6之间的差距依然显著。

代入实际数字算一算

1.0指数:11,380 × (1+1.0)÷2×30×1% = 3,414元/月

0.6指数:11,380 × (1+0.6)÷2×30×1% = 2,731元/月

仅基础养老金一项,1.0指数比0.6指数每月多出682元。一年8,193元,退休三十年差了近24万元。在深圳这样的高基数城市,缴费指数每提高一点,基础养老金的绝对增长额远大于低基数省份——同样是0.6调到1.0,在深圳多拿682元,在广西(7,058元基数)只能多拿423元。高基数的”放大效应”非常明显。

二、个人账户养老金——你的”储蓄罐”按月返还

个人账户养老金最直白——你在职期间每个月从工资扣的那8%,三十年累积下来,退休后除以139个月按月返还。

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数(60岁=139)

1.0指数(估算储存额约8万元):80,000 ÷ 139 = 576元/月

0.6指数(估算储存额约5万元):50,000 ÷ 139 = 360元/月

两者差了216元/月。但深圳有一个特殊情况需要说明:深圳的社会平均工资高,如果你的工资接近社平工资,按1.0指数缴费,每月进入个人账户的金额大约是11,380×8%=910元,一年约10,920元。三十年仅本金就约33万元——这还不算利息和工资涨幅。实际储存额远不止8万元。上面用8万元估算是为了跟全国其他城市保持一致便于比较,实际数字可能更高。

个人账户养老金有一个容易被忽视的特点:总领取额远大于你缴进去的金额——因为你只缴了8%但退休后要领139个月。如果在深圳按1.0指数缴费30年,个人账户可能累积到12-15万元,除以139个月,每月可领860-1,080元——远高于576元的保守估算。这就是高基数城市在个人账户养老金上的隐性优势。

三、过渡性养老金——深圳的”历史欠账补偿”

过渡性养老金是对1998年7月前就已参加工作的”中人”群体的补偿。因为那时候还没有个人账户制度,国家就把这段老工龄”视同”你已经缴过费了。

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同缴费年限 × 1.2%

关键点一:1.2%的系数在全国属主流水平。深圳跟广东省统一用1.2%,低于浙江1.4%、海南1.4%、重庆1.4%。但深圳基数高——即使系数只有1.2%,每年视同缴费年限的实际价值约136元/月,远高于大多数用1.4%系数的低基数省份。

关键点二:1998年7月1日的视同截止日期是全国最晚的之一。这意味着同样的工作起始年份,在深圳认定的视同缴费年限比大多数省份多出2-3年。比如你1985年开始工作,在河北视同截止于1992年10月(只有约8年视同),但在深圳视同截止于1998年7月(有约13年视同)。多出来的5年视同缴费年限,在深圳的过渡性养老金中就是5×136=680元/月。

关键点三:2021年广东省重大改革的影响。粤府函〔2021〕294号文件对过渡性养老金计发办法进行了全面改革,设置了2021-2025年五年过渡期。自2026年起全面按新办法执行——新的计算公式更加规范和公平,对2006年7月1日后退休的参保人员适用统一的过渡性养老金计发标准。

11,380 × 1.0 × 8 × 1.2% = 1,092元/月

以8年视同缴费年限为例(考虑深圳1998年7月这个较晚的截止日期,30年工龄中可能有8年左右是视同),每月可拿1,092元。如果你的视同缴费年限更长(比如1980年代初就在深圳工作),这一项轻松破千。视同缴费年限靠档案认定——社保局只看原始档案中的招工审批表、转正定级表、工资调整记录等材料。深圳早期的外来务工人员多,档案完整性是个普遍问题,退休前务必提前整理。

四、汇总:30年工龄在深圳到底能拿多少?

三笔钱加在一起,就是退休后每个月实际到账的金额:

| 养老金构成 | 1.0指数(元/月) | 0.6指数(元/月) |

|---|---|---|

| 基础养老金 | 3,414 | 2,731 |

| 个人账户养老金 | 576 | 360 |

| 过渡性养老金 | 1,092 | 655 |

| 月养老金合计 | 5,082 | 3,747 |

三档缴费指数的完整对比:

| 缴费指数 | 基础养老金 | 个人账户养老金 | 过渡性养老金 | 月养老金合计 |

|---|---|---|---|---|

| 0.6 | 2,731 | 360 | 655 | 3,747 |

| 1.0 | 3,414 | 576 | 1,092 | 5,082 |

| 2.0 | 5,121 | 1,151 | 2,185 | 8,457 |

1.0指数下30年工龄月养老金约5,082元——这是按保守估算的8万元个人账户计算的。如果在深圳按实际较高的缴费基数,个人账户可能远超8万元,实际月养老金可能在5,500-6,000元之间。0.6到1.0月差1,336元,一年16,030元,退休三十年差48万。1.0到2.0差距进一步拉大到3,374元/月。

计发基数变化对养老金的实际影响

| 使用基数年份 | 计发基数(元) | 月养老金(1.0指数) | 较上年差额 |

|---|---|---|---|

| 2023年基数 | 约10,970 | 约4,920 | — |

| 2024年基数 | 11,181 | 约5,004 | +约83 |

| 2025年基数 | 11,380 | 5,082 | +约78 |

基数每上涨约200元,月养老金约增加80-100元。2026年退休先用11,380元预发,新基数公布后补差。

五、老王给深圳朋友的四条实在建议

第一,缴费指数在深圳的含金量特别高。因为深圳基数大——同样是0.6调到1.0,在深圳多拿1,336元/月,在低基数省份可能只多拿五六百元。深圳的社平工资高意味着你按1.0缴费的绝对值也高——多缴的部分退休后加倍返还。如果你是企业主或高管,按实际工资缴费而不是按最低基数——你现在省下的每一分钱缴费,退休后都会成倍地少领。

第二,把1998年7月前的老工龄档案整理出来。深圳这个截止日期是全国最晚的之一——这是深圳退休人员的制度红利。1980年代就来深圳的”老深圳人”,视同缴费年限可能长达十几年,光过渡性养老金一项就能过千元。但前提是档案要完整——外来务工人员的档案如果不全就麻烦了。退休前两三年就去社保局做个预审。

第三,深圳的养老金绝对值全国领先,但生活成本也是全国最高。5,082元在深圳租房生活可能很紧,但如果退休后搬到惠州、东莞甚至内地低物价城市居住,同样的养老金购买力可以翻倍。退休规划不只是算自己能拿多少钱,还要算这笔钱可以在哪里生活得最好。

第四,如果你在深圳和广州都工作过,退休地选择非常关键。深圳比广州基数高1,887元,同样的工龄在深圳退休比在广州每月多700-800元。但也要看你的缴费年限和视同缴费年限在哪个城市更长——综合比较后做选择。退休前向社保局咨询确认。

你对深圳的养老金计算还有什么具体问题?欢迎在评论区留言,老王帮你逐个算清楚。