2026湖北(二档)养老金计算方法详解,30年工龄能拿多少退休金?

2025年湖北省养老金计发基数分三档公布——湖北(二档)计发基数为7,692元/月,相比2024年的7,540元上涨了152元,涨幅约2.0%。湖北省三档基数差距显著:一档武汉8,880元,二档7,692元,三档6,943元——最高与最低差1,937元。这意味着同样的工龄和缴费指数,在不同城市退休,月养老金可能相差800元以上。今天用30年工龄、1.0缴费指数,把湖北(二档)的养老金彻底算清楚。

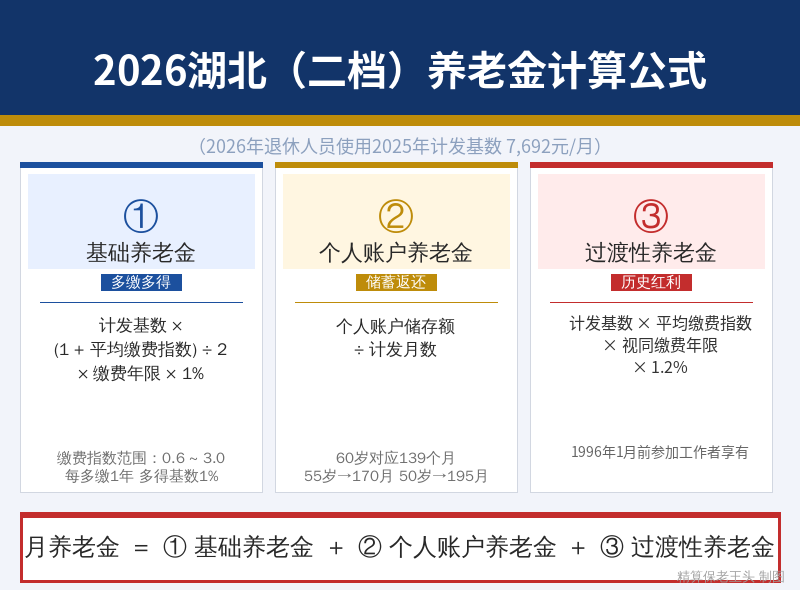

湖北省企业职工基本养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成。依据鄂劳社文〔2006〕169号,湖北全省统一过渡系数为1.2%,以1996年1月1日前参加工作为界。在此基础上逐步演变为现行鄂人社发〔2016〕31号和鄂政发〔2015〕57号关于计发基数的统一规定。

⚠️ 前提说明:2026年退休使用2025年度计发基数7,692元/月,先预发后补差。

湖北(二档)养老金的地基——7,692元的含金量

湖北二档7,692元覆盖省内主要地级市,包括黄石、十堰、宜昌、襄阳、鄂州、荆门、孝感、荆州、黄冈、咸宁、随州等——占湖北退休人员的大多数。比武汉一档低1,188元,同样工龄同样指数每月少拿约500元。但比三档(恩施等)高749元。过渡系数全省统一1.2%,这是公平的。基数低的唯一补偿是湖北省养老金调整方案全省统一——每年的上调金额跟武汉退休人员使用同一套公式,并不因为基数低就涨得更少。

二档城市最大的特点是经济体量中等但生活成本相对可控。宜昌、襄阳GDP均在6,000亿以上,但房价和生活开销明显低于武汉。3,437元/月的养老金在宜昌、襄阳能维持基本生活,加上配偶养老金若也有3,000+,家庭月收入6,000-7,000元在中西部地级市算中等水平。但要保证生活质量,关键还是缴费指数不能太低。

| 年度 | 计发基数(元/月) | 较上年增长额 | 涨幅 |

|---|---|---|---|

| 2023年 | 7,395 | — | — |

| 2024年 | 7,540 | +145 | 约2.0% |

| 2025年 | 7,692 | +152 | 2.0% |

三年累计增长297元,年均涨幅2.0%,与全国CPI水平大体一致。需要注意的是,这个涨幅低于全国多数省份——同期浙江涨幅在2.5%-3.0%,江苏在2.5%左右。湖北二档基数增长偏慢,意味着退休越早,当年的养老金绝对数额越低,靠”先预发后补差”的差额逐年拉大。

一、基础养老金

基础养老金的计算逻辑是全国统一的。缴费每满一年,可以按计发基数的一定比例领取。1.0指数意味着你的平均缴费正好等于社平工资水平。

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

1.0指数:7,692 × (1+1.0)÷2×30×1% = 2,308元/月

0.6指数:7,692 × (1+0.6)÷2×30×1% = 1,846元/月

2.0指数:7,692 × (1+2.0)÷2×30×1% = 3,461元/月

3.0指数:7,692 × (1+3.0)÷2×30×1% = 4,615元/月

四个档位差距一目了然:最高档4,615元是最低档1,846元的2.5倍。但注意——缴3.0档的代价是每月拿出工资的24%进入统筹+个人账户(单位16%+个人8%),实际缴费负担远远高于0.6档。高缴多得,但也意味着当前收入的直接减少。怎么选,得看你对退休生活的预期。

仅基础养老金一项,1.0比0.6每月多出461元。30年累计差距超过16万元。这个差距就是”缴费指数”的威力——你每提高一档指数,不是”等比例”涨养老金,而是因为公式里(1+指数)÷2的机制,低指数端涨幅更快。

二、个人账户养老金

个人账户养老金 = 个人账户累计储存额 ÷ 139

139是60岁退休的计发月数。个人账户的钱全部来自你在职时个人缴费的8%部分(加上利息)。

1.0指数(约8万元):80,000÷139 = 576元/月

0.6指数(约5万元):50,000÷139 = 360元/月

2.0指数(约16万元):160,000÷139 = 1,151元/月

这里的个人账户估算逻辑:按二档基数7,692元,1.0指数意味着月缴费工资约7,692元,个人月缴615元(7,692×8%),年缴7,385元。30年个人累计缴费约22万——但实际进入个人账户并计息后,考虑工资增长和利率,保守估计8万元是个合理数字(因为早期基数低、后期基数高,加上利息累积)。0.6指数对应约5万元,2.0指数约16万元。

个人账户部分不管你退休时在哪个城市——账户里的钱跟人走,全国统一。所以即使你从二档城市调到武汉,个人账户累计储存额不变,变的是基础养老金和过渡性养老金。

三、过渡性养老金——湖北统一1.2%系数

湖北全省统一过渡系数1.2%,这个系数在全国属中等偏低水平(全国多数省份在1.2%-1.4%之间)。

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同缴费年限 × 1.2%

视同缴费年限是你1996年1月1日前参加工作的年限。假设30年工龄中有6年视同(1990-1995年),之后24年为实际缴费。

1.0指数,6年视同:7,692 × 1.0 × 6 × 1.2% = 554元/月

0.6指数,6年视同:7,692 × 0.6 × 6 × 1.2% = 332元/月

2.0指数,6年视同:7,692 × 2.0 × 6 × 1.2% = 1,108元/月

这里有个容易被忽略的重要细节:视同缴费年限的认定以档案为准。如果你90年代初在国企或事业单位工作过但后来离职,一定要确保档案里有那段时间的连续工龄记录。哪怕缺几年,过渡性养老金就会相应减少——每年约92元/月,30年下来就是3.3万元的差距。

视同截止日期为1996年1月,依据鄂劳社文〔2006〕169号。如果你1996年1月之后才参加工作的,就没有过渡性养老金。对”新人”来说,养老金只有基础+个人账户两块,比”中人”(有视同工龄的)每月少几百元。

四、汇总:30年工龄在湖北(二档)能拿多少?

| 养老金构成 | 0.6指数 | 1.0指数 | 2.0指数 | 3.0指数 |

|---|---|---|---|---|

| 基础养老金 | 1,846 | 2,308 | 3,461 | 4,615 |

| 个人账户养老金 | 360 | 576 | 1,151 | 1,727 |

| 过渡性养老金 | 332 | 554 | 1,108 | 1,662 |

| 合计 | 2,538 | 3,437 | 5,720 | 8,003 |

从最低档0.6(2,538元)到最高档3.0(8,003元),差距超过3倍。但1.0指数拿3,437元——在二档城市日常生活够用、但不宽裕——是比较现实的结果。

不同工龄的情景对比

| 工龄 | 视同 | 实际缴费 | 基础养老金 | 个人账户 | 过渡性 | 合计 |

|---|---|---|---|---|---|---|

| 25年 | 1年 | 24年 | 1,923 | 480 | 92 | 2,495 |

| 30年 | 6年 | 24年 | 2,308 | 576 | 554 | 3,437 |

| 35年 | 11年 | 24年 | 2,692 | 576 | 1,015 | 4,283 |

| 40年 | 16年 | 24年 | 3,077 | 576 | 1,477 | 5,130 |

工龄从25年到40年,月养老金从2,495元到5,130元,翻了一倍多。其中过渡性养老金的贡献极为突出——每多5年视同工龄就多约462元/月。这解释了为什么老一辈退休人员的养老金往往比年轻人高:他们有大量视同工龄,过渡性养老金是”隐形加成”。

计发基数变化影响

| 基数年份 | 计发基数 | 月养老金(1.0) | 较上年差额 |

|---|---|---|---|

| 2023年 | 7,395 | 3,327 | — |

| 2024年 | 7,540 | 3,381 | +53 |

| 2025年 | 7,692 | 3,437 | +56 |

| 2026年(预估+2%) | 7,846 | 约3,494 | +57 |

每年基数增长约150元,对应的月养老金增加55元左右。这个增幅不算高——每年增加55元,5年后也就多275元。靠”等基数涨”来提升养老金是不现实的,最有效的方式还是增加实际缴费年限和提高缴费指数。

回本时间测算

以1.0指数为例:30年个人累计缴费约22万元(8%个人部分进入个人账户),退休后每月领3,437元,其中个人账户部分576元。单纯从回本角度:

个人累计缴费22万 ÷ 月养老金3,437 = 约64个月(约5.3年)回本

如果只看个人账户部分(8万元累计储存额):576元/月 × 12 = 6,912元/年,约11.6年领完个人账户。之后继续领取,由国家统筹基金兜底——这就是社保养老金”活得越久越划算”的本质。

五、老王给湖北(二档)朋友的建议

第一,缴费指数尽量往高选。如果公司按最低档(0.6)交,能跟单位协商提高基数就尽量争取。0.6档和1.0档30年后每月差899元,不是小数目。哪怕提高到0.8档,每月也能多领300-400元。

第二,视同缴费年限认定非常关键。1996年前参加工作的,务必确认档案工龄完整。每缺失一年视同,月养老金约少92元。可以到当地人社局档案管理科查询。

第三,湖北省内如果有可能在不同城市退休,优先选高一档城市。同样条件在武汉比在三档月多约800元。退休地选择规则是”最后参保满10年”或”户籍地”——如果临近退休且在武汉已缴满10年,优先在武汉退休。

第四,跨省工作的要比较退休地。如果你的职业生涯跨越多个省份,退休前算一下哪个省份的计发基数更高、过渡系数更优。湖北1.2%的过渡系数在全国属中下水平,如果曾在浙江(1.4%)或广东(1.2%但基数更高)缴费满10年,可以考虑在那里退休。

第五,补充个人养老金。按3,437元/月的养老金水平,年收入约41,244元,离体面养老还有差距。每年12,000元的个人养老金账户缴费(节税+增值),长期积累可作为养老金的重要补充——尤其对灵活就业或缴费指数偏低的人群。

第六,注意湖北’先预发后补差’的时间差。每年上半年退休的人员,按前年基数预发,新基数公布后补差额。补发时间通常在当年9-12月,期间有3-6个月的资金缺口。提前做好现金流安排。

你在湖北二档城市工作吗?你的工龄多少年、缴费指数大概在什么范围?欢迎评论区聊聊,老王帮你估算退休能拿多少钱。