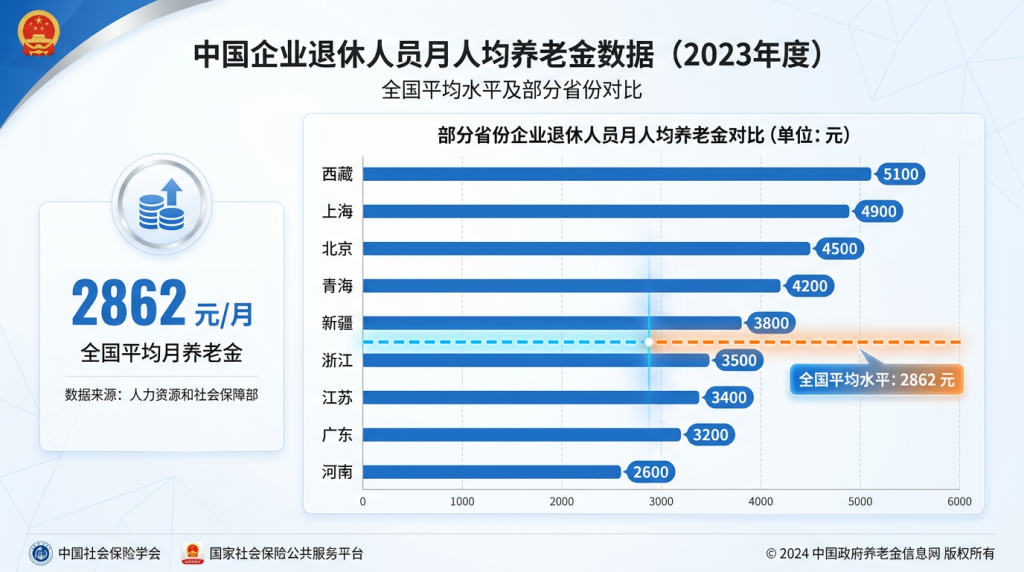

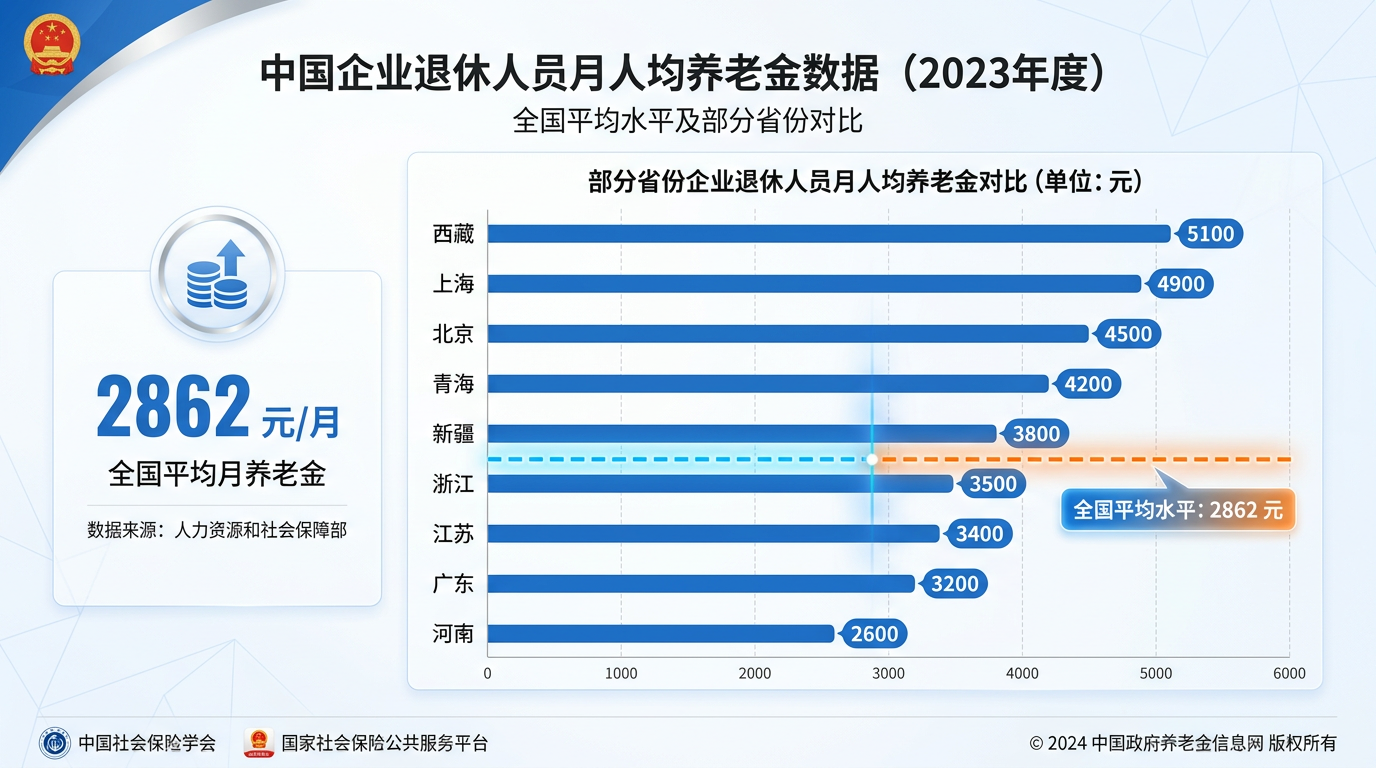

一、2862元是怎么来的?数据来源全解析

很多人看到”全国企业退休人员月均养老金2862元”这个数字,第一反应是:我的养老金怎么没这么高?这里有必要把数据的统计口径说清楚。

这个人均2862元的数据来源是人力资源和社会保障部年度统计公报,统计口径是企业退休人员(含灵活就业退休)参加城镇职工基本养老保险并按月领取养老金的人员。这里有两个关键词需要特别注意:

- “企业退休人员”——不包括机关事业单位退休人员(他们的养老金平均约4200元/月,单独统计)

- “月均”——是所有企业退休人员的简单平均值,而非中位数(如果算中位数,估计会低于这个数字)

也就是说,如果你是在企业退休,缴费年限30年、缴费基数中等偏上,你的养老金大概率会高于这个平均值;如果你是缴费年限较短(比如只有15年)或缴费基数偏低,那么低于2862元也很正常。

二、各省养老金真实差距:看完数据你可能想搬家

全国平均2862元,但实际各省差距高达3倍多。先看数据:

| 省份 | 月均养老金(元) | 比全国均值 | 关键原因 |

|---|---|---|---|

| 西藏 | 约5100 | +78% | 高原补贴+高缴费基数 |

| 上海 | 约4900 | +71% | 社平工资全国最高 |

| 北京 | 约4500 | +57% | 社平工资全国前列 |

| 青海 | 约4200 | +47% | 高原补贴+特殊政策 |

| 新疆 | 约3800 | +33% | 艰苦边远地区补贴 |

| 浙江 | 约3500 | +22% | 民营经济发达,缴费基数高 |

| 江苏 | 约3400 | +19% | 工业大省,参保率广 |

| 广东 | 约3200 | +12% | 外来务工人员多,平均被拉低 |

| 河南 | 约2600 | -9% | 社平工资偏低,缴费基数受限 |

| 湖南 | 约2500 | -13% | 经济欠发达,社平工资低 |

为什么差距这么大?核心原因是养老金计发基数与当地社平工资直接挂钩。上海2024年社平工资约12300元,北京约11000元,而河南社平工资约6000元,湖南约5800元。计发基数差了将近一倍,同样的缴费年限和缴费基数,退休后养老金自然差距悬殊。

三、为什么你总是”被平均”?三招算出真实水平

看到人均数总觉得自己”被平均”,其实是因为统计平均数受高收入者拉高。教你三招自己算:

第一招:按缴费年限估算

记住这个简化公式:

月养老金 ≈ 当地社平工资 × (缴费年限 ÷ 180) × (缴费指数 + 1) ÷ 2

假设当地社平工资6000元,缴费25年,缴费指数0.8(按社平工资80%缴费):

6000 × (25÷180) × (0.8+1)÷2 ≈ 6000 × 0.139 × 0.9 ≈ 750元基础养老金

加上个人账户养老金(假设账户8万÷139个月 ≈ 575元),合计约1325元/月

第二招:用官方计算器

国家社会保险公共服务平台(si.12333.gov.cn)有人社部官方养老金估算器,输入缴费信息即可算出。

第三招:找同龄同省参照

最准确的方法是在当地社保局官网查同省同年龄段退休人员的养老金计发清单,或者在退休职工QQ群/微信群里”潜水”打听。

四、2862元够养老吗?算算生活成本就清楚了

2862元/月,在不同城市的生活压力天差地别:

- 三四线城市/农村:基本够用,房租或自有住房无贷款,日常生活开销约1500~2000元,略有盈余

- 二线城市:勉强够但紧巴,房租/物业约800~1200元,生活费约1500~2000元,2862元刚好持平

- 一线城市:完全不够,房租/房贷至少2500~4000元,生活费至少2500元,缺口超过4000元/月

更关键的是,这只是”今天”的物价。随着通货膨胀,10年后的2862元购买力大约只相当于现在的1700元。如果不提前规划,等到退休时再来着急,就为时已晚了。

五、低于平均值怎么办?三步提升养老金

如果你的养老金低于2862元,或者还没有退休,以下方法可以帮你提升退休后的保障水平:

第一步:尽量延长缴费年限

缴费年限每增加1年,基础养老金多约1%~1.5%。从15年缴到25年,基础养老金增加约40%~50%。”长缴多得”是养老金调整的核心原则。

第二步:在经济能力允许的范围内提高缴费基数

缴费基数越高,个人账户积累越多。如果你的工资高于社平工资的60%,尽量按实际工资申报缴费,而不是按最低基数。这是因为养老金的计发与缴费基数直接挂钩。

第三步:积极参与个人养老金

每年向个人养老金账户存满12000元,按平均年化4%收益计算,30年后账户约75万元,退休后每月可领约2500元(按60岁领取)。这是国家给的税收优惠红利,高收入者每年可节税5400元。

六、未来趋势:2862元会继续涨吗?

答案是肯定的,但涨幅会趋于平稳。根据国家政策安排:

- 2026年养老金调整预计在年中公布,预计涨幅约2.5%~3%(低于2024年的3%)

- 城乡居民基础养老金标准将逐步提高,目标是在”十四五”期间再提高基础养老金标准

- 全国统筹正在推进,未来地区间差距有望逐步缩小(但很难完全消除)

总结:2862元是全国企业退休人员的平均线,不是及格线。如果你的养老金低于这个数,不必焦虑,但需要认真对待——通过延长缴费年限、提高缴费基数、积极参与个人养老金,完全有可能在退休时达到甚至超过这个水平。养老这件事,早规划,早受益。