CPI、社平工资、利率——三个数字,帮你彻底看懂养老金

你有没有发现,每年养老金涨多少,背后其实都和几个宏观经济数字有关?可是大多数人根本搞不清楚CPI是什么、社平工资怎么算、利率变化对自己有什么影响。今天我们就把这三个和养老金关系最密切的经济指标掰开揉碎讲清楚。

CPI:你的养老金涨不涨,它说了算

CPI是”居民消费价格指数”的简称,说白了就是衡量物价涨跌的”体温计”。根据国家统计局数据,2025年全国CPI同比上涨约0.2%,物价基本保持稳定。这是一个很重要的背景——物价涨得慢,养老金调整的压力就小,调整幅度也会相应稳健。

《社会保险法》第18条明确规定:国家根据职工平均工资增长和物价上涨情况,适时提高基本养老保险待遇水平。也就是说,CPI涨了,养老金就该跟着涨;CPI如果长期低迷甚至下跌,养老金涨幅也会相应收窄。

我们可以回顾一下近几年的变化。2022年CPI上涨2.0%,当年养老金调整了约4%;2023年CPI上涨0.2%,养老金调整了3.8%;2024年CPI上涨0.2%,养老金调整了2%。幅度越来越小,跟物价越来越稳是高度吻合的。

还有一个容易被忽略的细节:不同商品的价格变化对退休人员的影响是不一样的。食品价格(尤其是蔬菜、肉类)在CPI里的权重对退休人员影响最大,因为他们日常消费的大头就是吃喝。2025年猪肉价格总体偏弱,这对退休人员来说反而是好事——菜篮子负担轻了。

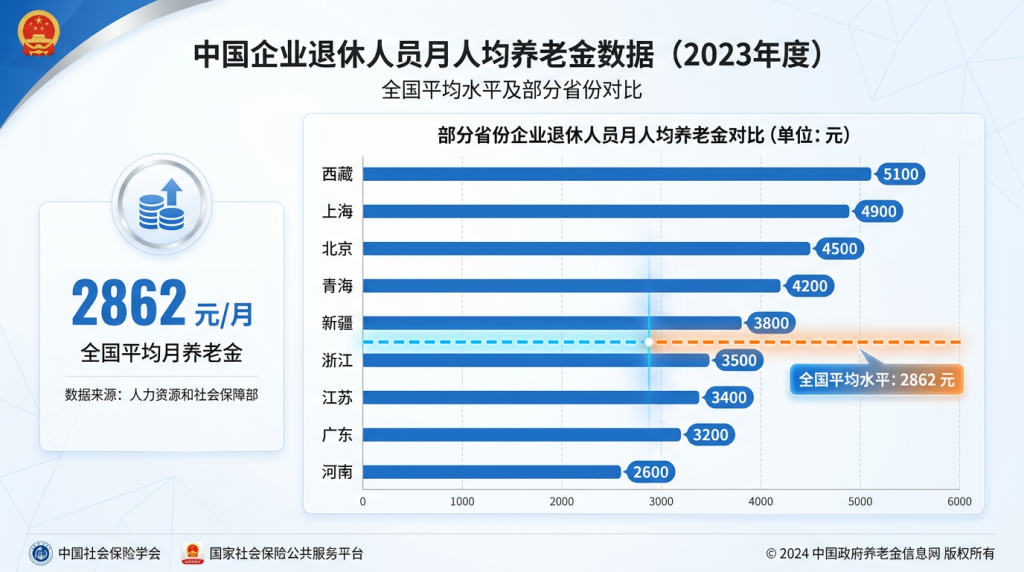

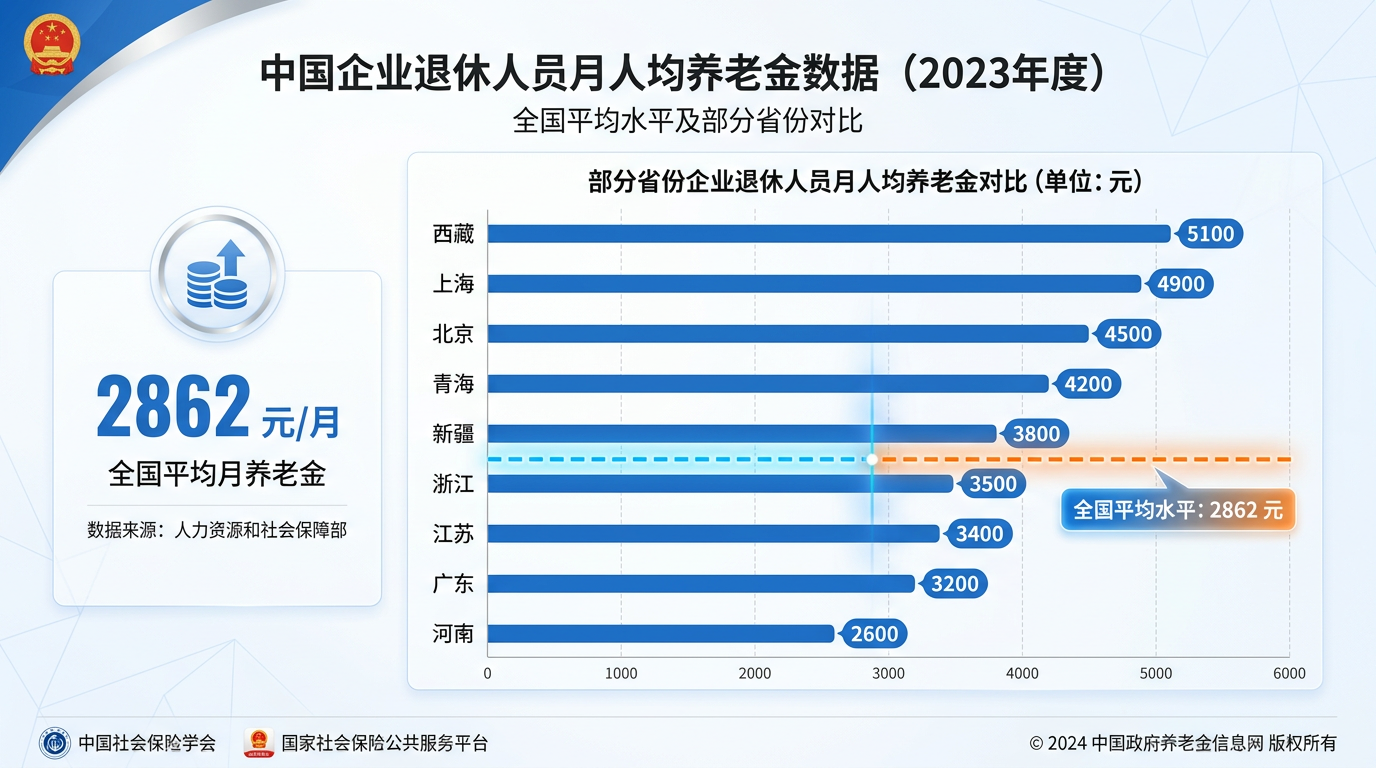

社平工资:决定你退休金起点的天花板

“社平工资”全称是社会平均工资,分两种:城镇非私营单位就业人员年平均工资和私营单位就业人员年平均工资。2025年公布的数据是:非私营单位约12.9万元(月均约1.08万元),同比涨4.3%;私营单位约7.2万元(月均约0.6万元),同比涨2.9%。

这个数字直接影响两个关键变量:一是当年退休人员的计发基数(大致等于上一年的社平工资),二是社保缴费基数的上下限(一般是社平工资的60%到300%)。

社平工资涨得越快,当年退休的人起跑线就越高。比如2024年退休的人用2023年的社平工资核算,2025年退休的人用2024年的,基数高了一截,算出来的初始养老金也水涨船高。但反过来,社平工资涨了,在岗职工的社保缴费基数也跟着涨,每月扣的钱也就多了。

利率:你的养老钱在睡觉还是在生钱?

这里说的利率,主要指两个:一是储蓄国债利率,二是银行存款基准利率。这两个利率决定了你的养老储蓄能产生多少利息。

最近几年,全球都处在一个低利率通道里。中国目前一年期定期存款基准利率是1.1%,三年期储蓄国债利率约2.38%,五年期约2.5%。放在十年前,国债利率动辄4%以上。这种利率下行趋势,对养老规划有一个重要影响:你不能指望把钱全存银行就能安享晚年了,必须考虑更高收益的资产配置。

这也是为什么国家在大力推动个人养老金制度,而且允许资金投向基金、理财等多元产品——因为单纯靠存款利息,已经完全无法应对养老金的长期增值需求。

假设你30年后的目标养老金是每月补充3000元(按今天的购买力),如果利率长期维持在2%左右,你需要积攒的本金大约是180万元。而如果利率能到4%,则只需要约90万元。利率越低,你需要攒的本金就越多。这就是为什么”越早开始投资、越重视资产配置”变得前所未有地重要。

CPI、社平工资、利率,这三个数字看似遥远,却实实在在地在影响着你未来几十年的养老生活质量。不必每天盯着数据,但大概了解其走向,能帮你做出更明智的养老规划。说到底,养老这件事,从来不是等着国家发通知就够了的。

数据来源:国家统计局2025年CPI及就业人员平均工资公报、中国人民银行利率政策、财政部2026年储蓄国债发行计划。