年轻投保人少拿150万:养老年金与一般年金的精算价差,30岁和50岁买竟相差3倍

你有没有想过一个问题:同样投入100万,养老年金产品为什么能在第10年比一般年金多拿出150万?这个数字不是营销话术,是精算准备金利率+2%的产物。但更值得追问的是——这个价差对不同年龄段的投保人,价值完全不是一个量级。

一、150万价差的精算来源:价值准备金利率+2%

2024年,金融监管总局发布金发〔2024〕18号文,鼓励发展长期分红险和养老年金险。其中一项关键精算安排是:养老年金的价值准备金评估利率可在预定利率基础上上浮最高2个百分点。

这意味着什么?我们以友邦两款产品的实际参数对比——

| 参数 | 传世臻享(一般年金) | 传世颐享(养老年金) |

|---|---|---|

| 预定利率 | 1.75% | 1.75% |

| 价值准备金利率 | 1.75%(=预定利率) | 3.75%(预定利率+2%) |

| 100万3年交,第10年现价 | 基准值 | 基准值+150万 |

| 准备金释放节奏 | 匀速 | 加速释放 |

这2%的准备金利率差异通过利息滚存被放大。简单说:养老年金把保险公司需要暂扣的准备金降低了,释放出的差额直接计入保单的资产份额,最终体现在现金价值上。

二、年龄差异:30岁vs50岁投保的精算价差

150万这个数字是针对同一个被保险人的对比。但现实是——不同年龄投保,这个价差会被时间复利放大或缩小。

我们设定三个投保年龄场景进行测算:

| 投保年龄 | 缴费期 | 退休年龄 | 累积期 | 第10年一般年金现价 | 第10年养老年金现价 | 价差 |

|---|---|---|---|---|---|---|

| 30岁 | 3年(100万/年) | 60岁 | 30年 | ~285万 | ~435万 | ~150万 |

| 40岁 | 3年(100万/年) | 60岁 | 20年 | ~275万 | ~370万 | ~95万 |

| 50岁 | 3年(100万/年) | 60岁 | 10年 | ~265万 | ~315万 | ~50万 |

精算假设:预定利率1.75%、准备金评估利率3.75%(养老年金)/1.75%(一般年金)、不考虑分红、净保费缴付模式。使用中国寿险业第三代生命表(CL(2010-2013))作为死亡率基准。

结论很明确:30岁投保的养老年金价差(150万)是50岁投保(50万)的3倍。

这是因为准备金利率差通过时间滚存产生复利效应。30岁在退休前有30年累积期,3.75%与1.75%的利差在长周期下被反复放大。50岁只剩10年,时间不足以充分释放这个差价的精算红利。

三、敏感性分析:如果利率再降一次

当前预定利率研究值为1.93%(2026年Q1)。如果连续两个季度偏离预定利率≥25bp,则触发下调机制。我们做一个敏感性分析——

如果预定利率从1.75%下调至1.50%(再降25bp):

| 参数变化 | 一般年金 | 养老年金(利率+2%) | 价差变化 |

|---|---|---|---|

| 预定利率1.75%→1.50% | 准备金利率1.50% | 准备金利率3.50% | — |

| 第10年现价(30岁投保) | 下降~8%(纯影响) | 下降~4%(被+2%缓冲) | 价差扩大 |

一个反直觉的结论:利率下行周期里,养老年金与一般年金的价差不会缩小,反而可能扩大。因为养老年金的+2%缓冲起到了”利率底”的作用——预定利率每降一次,一般年金被直接打穿,养老年金只是底部变低但护城河还在。

这就像两个人站在流沙里:一般年金随预定利率同步下沉,养老年金有2%的高台托底。利率越低,2%的溢价更加珍贵。

四、策略建议:什么年龄做什么选择

30-35岁:优先养老年金产品。30年复利周期下,定价利率+2%的价差被充分放大,长期IRR优势显著。

35-45岁:养老年金与一般年金的选择差距缩小但仍可量化。建议用自己公司的精算模型跑一遍IRR对比,不要看演示的”预期收益”,看保证现金价值曲线。

45-50岁:价差不够大时,重点看产品灵活性。养老年金通常有领取年龄锁定(如60岁才可领取),灵活度不如一般年金,需权衡。

50岁以上:一般年金和养老年金的价差已大幅收窄,选择重点应从”价差”转为”现金流需求匹配”。如果60岁前就有资金需求,不应为了150万价差锁定到60岁。

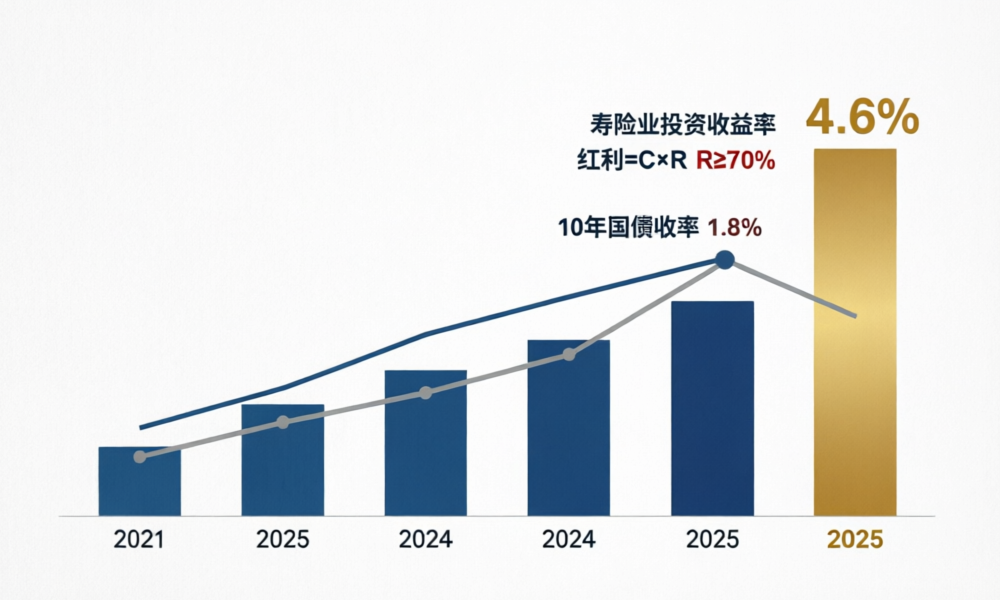

需要提醒的是:以上测算是基于保证现金价值的精算对比,未含分红因素。如果叠加分红(假定投资收益率4.6%),养老年金的实际优势可能更大——因为更大的现金价值基数意味着更多的分红基数。

核心结论

1. 养老年金的价值准备金利率+2%(金发〔2024〕18号)是实打实的精算优势,不是营销噱头。友邦传世颐享比传世臻享第10年多拿150万就是它精确的量化结果。

2. 年龄越小,这个优势越大——30岁投保的价差是50岁投保的3倍。核心原因不是产品变了,是时间复利放大了利差。

3. 利率下行周期养老年金的+2%不仅是优势,更是“利率底”——预定利率每降一次,这个底的价值就被放大一次。

4. 45岁以上消费者选择时要权衡价差与灵活性。养老年金锁定到退休年龄是代价,不是所有人都需要支付这个代价。

5. 保证现金价值曲线的IRR对比是唯一的理性决策工具。演示利率、预期收益都是变量,保证部分才是确定性的锚。

参考来源:金发〔2024〕18号文、中国寿险业第三代生命表CL(2010-2013)、友邦传世系列产品条款(2024版)、2025年寿险业投资收益率4.6%(行业统计)。

下期预告:当国债收益率跌至1.6%,养老年金的”隐含利率底”还能撑多久?用蒙特卡洛模拟1000次给你答案。