一、为什么养老要靠”三根柱子”?

想象一下,你家的房子如果只用一根柱子撑着,遇到风雨就会摇摇晃晃。养老也是同样的道理——单靠任何一个支柱,都很难撑起舒适的退休生活。

过去很多人觉得”有社保就够了”,但现实是:按现行养老金替代率(退休后收入/退休前收入),企业退休人员平均只能拿到退休前工资的40%~50%。也就是说,月薪1万的人退休后可能只有4000~5000元。

如果再遇上通货膨胀、医疗费用上涨,4000元能过上什么样的退休生活?答案不言自明。

正因如此,国家早在上世纪90年代就确立了”三支柱”养老体系设计:

- 第一支柱——保基本,解决”有没有”的问题

- 第二支柱——做补充,解决”够不够”的问题

- 第三支柱——提质量,解决”好不好”的问题

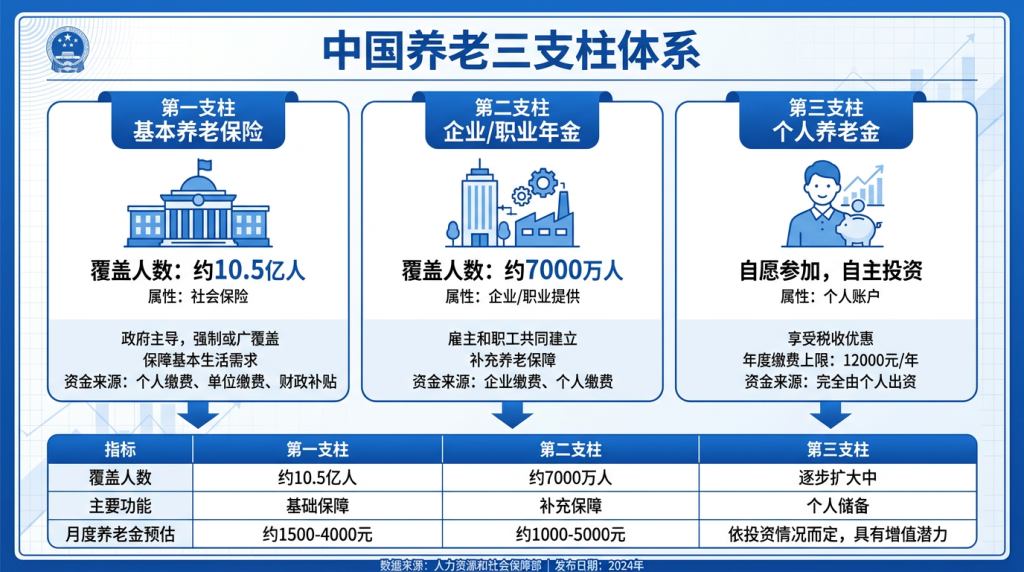

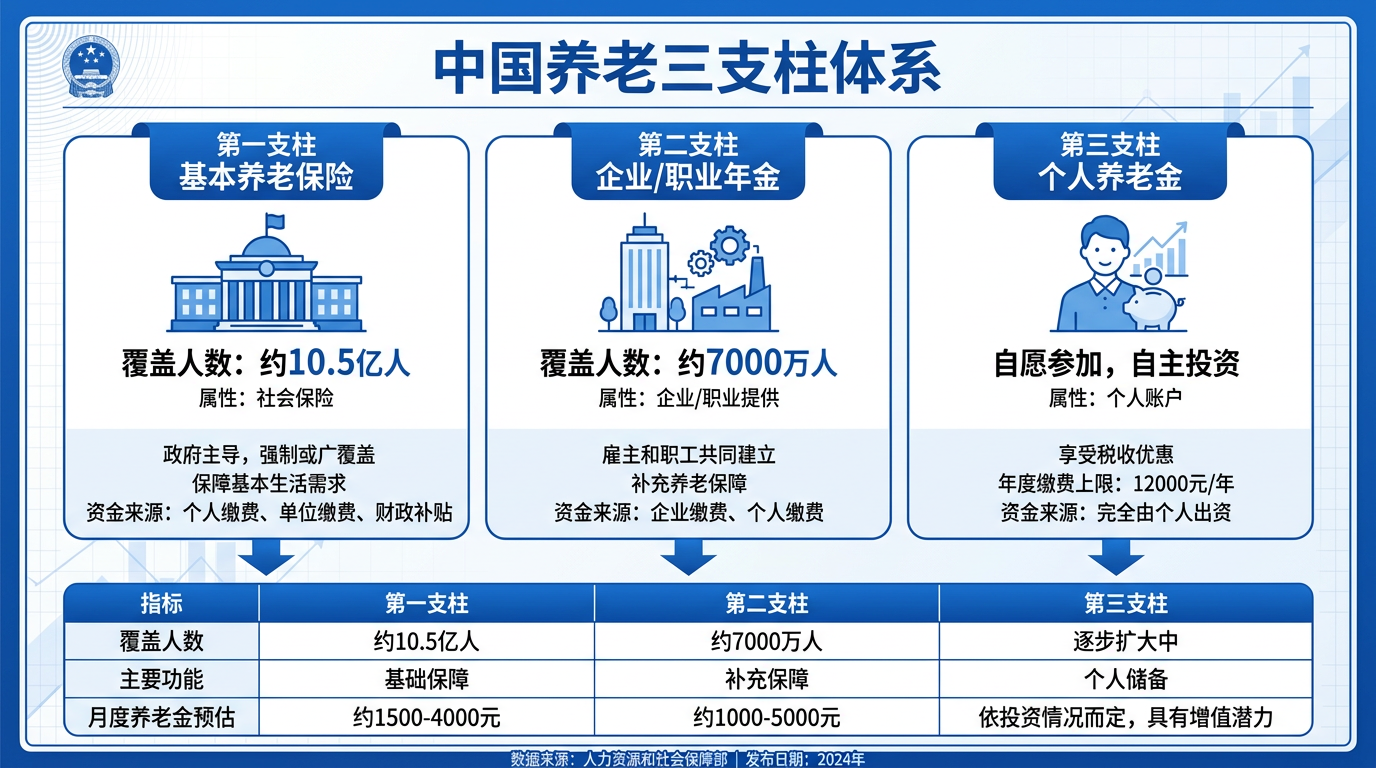

二、第一支柱:基本养老保险

这是国家强制建立的社会保险制度,覆盖约10.5亿人,是当之无愧的养老”压舱石”。

▎ 职工养老保险(上班族)

只要你在单位上班,单位就必须为你缴纳社保。目前单位缴16%进入统筹账户,个人缴8%进入个人账户。

以月薪10000元为例:

- 单位每月缴:10000 × 16% = 1600元

- 个人每月缴:10000 × 8% = 800元

- 合计每月缴:2400元(个人缴的800元最终属于自己,单位缴的1600元进入统筹大家共享)

▎ 城乡居民养老保险(老人/无业人员)

年满16岁(不含在校学生)、未参加职工养老保险的居民可自愿参保。缴费从每年100元到几千元不等,政府还有补贴。

▎ 退休后能领多少?

基本养老金的计算公式比较复杂,简化版是:

月养老金 ≈ 当地社平工资 × (缴费年限%) × 0.8~1.2 + 个人账户积累 ÷ 计发月数

举例:某省会城市社平工资6000元,缴费30年,按中等缴费水平估算,退休后月领约2500~3500元——这就是”基本保障”的含义。

三、第二支柱:企业年金 & 职业年金

这是由用人单位主导的补充养老金制度,”单位出大头,个人出小头”,退休后可以额外领一笔。

▎ 企业年金

企业自愿建立,目前约3000万人参加,主要集中在大型国企、央企、外资企业。

缴费方式:

- 企业缴费比例:不超过职工工资总额的8%

- 企业和职工个人缴费合计:不超过职工工资总额的12%

- 企业缴费中应约定归属比例(归属是指这部分钱最终归谁)

假设月薪10000元,企业缴8%即800元/月,个人缴4%即400元/月,每月合计1200元进入企业年金账户,30年积累下来是36万元(不含投资收益)。

▎ 职业年金

2014年10月机关事业单位养老金改革后强制建立,俗称”体制内”的第二支柱。

从2014年至今,职业年金已经积累了可观的规模,很多机关事业单位退休人员退休后能多领1000~2000元/月。

▎ 第二支柱能领多少?

企业/职业年金的领取方式通常有:

- 按月领取:账户余额÷计发月数(如60岁退休按139个月)

- 一次性领取:一次性领完,但税负较重

- 投资:退休时将账户转为商业年金产品,按约定领取

按上面的例子,月薪10000元、缴费30年,退休时第二支柱月领约800~1500元。

四、第三支柱:个人养老金

这是政府政策支持、个人自愿参加的商业养老储蓄制度,2022年试点、2025年全国全面实施。

▎ 怎么参与?

在银行、证券、保险公司开立个人养老金账户,每年向账户内存入不超过12000元,这笔钱享受税收优惠。

▎ 税收优惠怎么算?

存入时不扣税,领取时按3%的优惠税率征税(而非正常个人所得税税率)。

举例:月薪20000元的白领,适用20%个税税率,每年存12000元:

- 税前扣除:12000元 × 20% = 每年节税2400元

- 30年积累:本金36万元 + 投资收益(约30%)+ 税收节省约7.2万

- 退休后每月可领(按60岁、3%收益率估算):约2000~2500元

收入越高,节税效果越明显。高收入阶层(税率45%)每年可节税5400元,相当于国家”贴”了一半保费。

▎ 账户资金投向哪里?

个人养老金账户内资金可自主选择四类产品:

- 储蓄存款:最安全,利率约2.75%~3%,适合保守型

- 银行理财产品:收益略高,有一定风险

- 商业养老保险:约定领取年龄和金额,写入合同

- 养老目标基金:追求长期收益,FOF形式,2035/2040/2050等目标日期型

▎ 什么时候可以领?

必须达到以下条件之一:

- 达到法定退休年龄

- 完全丧失劳动能力

- 出国(境)定居

领完之后账户注销,账户资金不继承——这是与社保最大的区别。

五、三支柱横向对比

| 对比维度 |

第一支柱

基本养老保险 |

第二支柱

企业/职业年金 |

第三支柱

个人养老金 |

| 性质 |

国家强制 |

单位主导 |

个人自愿 |

| 覆盖率 |

10.5亿人 |

约7000万人 |

持续扩大 |

| 缴费主体 |

单位+个人 |

单位+个人 |

仅个人 |

| 税收优惠 |

无(已税后缴费) |

企业缴费免税 |

存入时税前扣除,领取3% |

| 投资选择 |

无(统筹管理) |

委托机构管理 |

自主选择四类产品 |

| 流动性 |

退休前不可提取 |

离职可转移 |

账户封闭,退休前不可提取 |

| 继承性 |

遗属可领取抚恤金 |

可继承 |

领后账户注销,不继承 |

六、三支柱各领多少钱?真实算账

以月薪10000元、缴费30年、60岁退休为例(估算,仅供参考):

| 支柱 |

月缴/积累 |

退休后月领(估算) |

占总收入比例 |

| 第一支柱 |

个人缴800/月,单位缴1600/月 |

约3000~4000元 |

40%~50% |

| 第二支柱 |

个人缴400/月,企业缴800/月 |

约800~1500元 |

10%~15% |

| 第三支柱 |

每年存12000(月均1000) |

约1500~2500元 |

20%~30% |

| 三支柱合计 |

—— |

约5300~8000元 |

65%~80%替代率 |

对比:仅靠第一支柱,退休后收入替代率约40%~50%,生活质量明显下降。三支柱齐全,替代率可达70%~80%,退休后的生活才能真正”体面”。

七、你的三支柱还差哪一根?

现在你可以评估一下自己的养老状态了:

第一支柱(社保)——有没有缴?缴了多少年?缴费基数是多少?如果还没缴满15年,要抓紧补缴。

第二支柱(企业年金)——单位有没有建立企业年金?如果在国企央企,这条路通常有戏;如果在民企,要看单位福利政策。

第三支柱(个人养老金)——账户开了没有?每年12000元的额度用完了吗?如果还没参与,强烈建议从今年开始。

八、行动建议

养老规划没有”太早”一说。越早开始,积累时间越长,压力越小:

- 25~35岁:优先缴满社保年限,开通个人养老金账户,每年存满12000元,基金产品优先

- 35~45岁:关注企业年金,评估商业养老险,优化个人养老金投资组合

- 45~55岁:尽量延长缴费年限,提高缴费基数,配置保守型产品

- 55岁+:不要再追高风险投资,存款和国债为主

记住:养老不是老年人的事,是每个人从工作第一天起就要开始规划的人生大事。趁年轻,早行动,老了才能真正从容。