📌 数据说明:本文使用2025年度计发基数(适用于2026年退休人员)。数据来源:宁人社发〔2025〕130号。更新日期:2026年6月 | 下次更新:2026年9月新基数公布后。

2025年宁夏养老金计发基数正式公布——8,366元/月。相比2024年的8,202元上涨了164元,涨幅约2.0%。

宁夏养老金计算有两个全国独一无二的政策——高级职称知识分子过渡系数可达1.43%(全国最高)+ 独生子女父母基础养老金增发3%。这两个”加成”让宁夏部分退休人员的养老金明显高于同等条件的其他省份。而且两个加成可以叠加享受——既是知识分子又是独生子女父母,每月多约162元。

今天老王用30年工龄、1.0缴费指数这个最常见的场景,从政策依据到每一笔钱的来龙去脉,完整算一遍。看完你自己就能算。

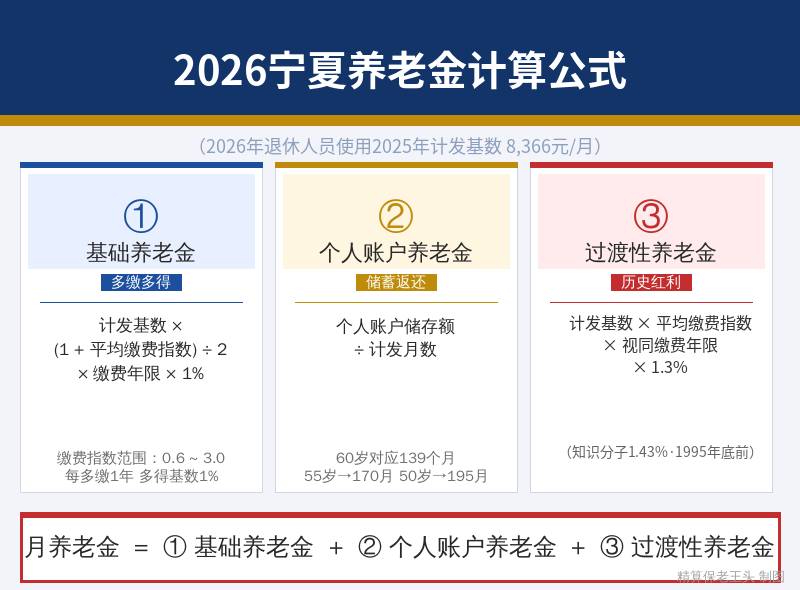

宁夏企业职工养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成。政策依据:宁政发〔2006〕88号《宁夏回族自治区企业职工基本养老金计发办法》。

⚠️ 前提说明:2026年退休使用2025年度计发基数8,366元/月。全省统一标准。2026年上半年退休人员先按此基数预发,等2026年新基数公布后补差。

一、计发基数——8,366元,西北中游

计发基数是整个养老金计算的地基。基础养老金和过渡性养老金两项加起来占总养老金的六成以上,都跟这个数字直接挂钩。

宁夏近三年计发基数:

- 2023年:约7,900元

- 2024年:8,202元(+302元,涨3.8%)

- 2025年:8,366元(+164元,涨2.0%)

横向看西北五省:青海9,056元、新疆8,448元、宁夏8,366元、陕西7,881元、甘肃7,746元。宁夏排第三,处于中游。在全国排第12位左右,高于安徽7,999元、湖南7,694元。

二、基础养老金——占大头,独生子女+3%

计算公式(依据宁政发〔2006〕88号):

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

这个公式拆开看就四个要素:计发基数8,366元、平均缴费指数0.6到3.0、(1+指数)÷2平滑系数、缴费年限×1%。关键理解:0.6指数的基础养老金是1.0的80%,不是60%——平滑系数对低缴费者有倾斜。

独生子女增发3%:宁夏规定独生子女父母退休时基础养老金增发3%。以1.0指数为例:2,510 × 3% = 75元/月。虽不多,但终身享受——20年累计18,000元。需要持有独生子女父母光荣证。

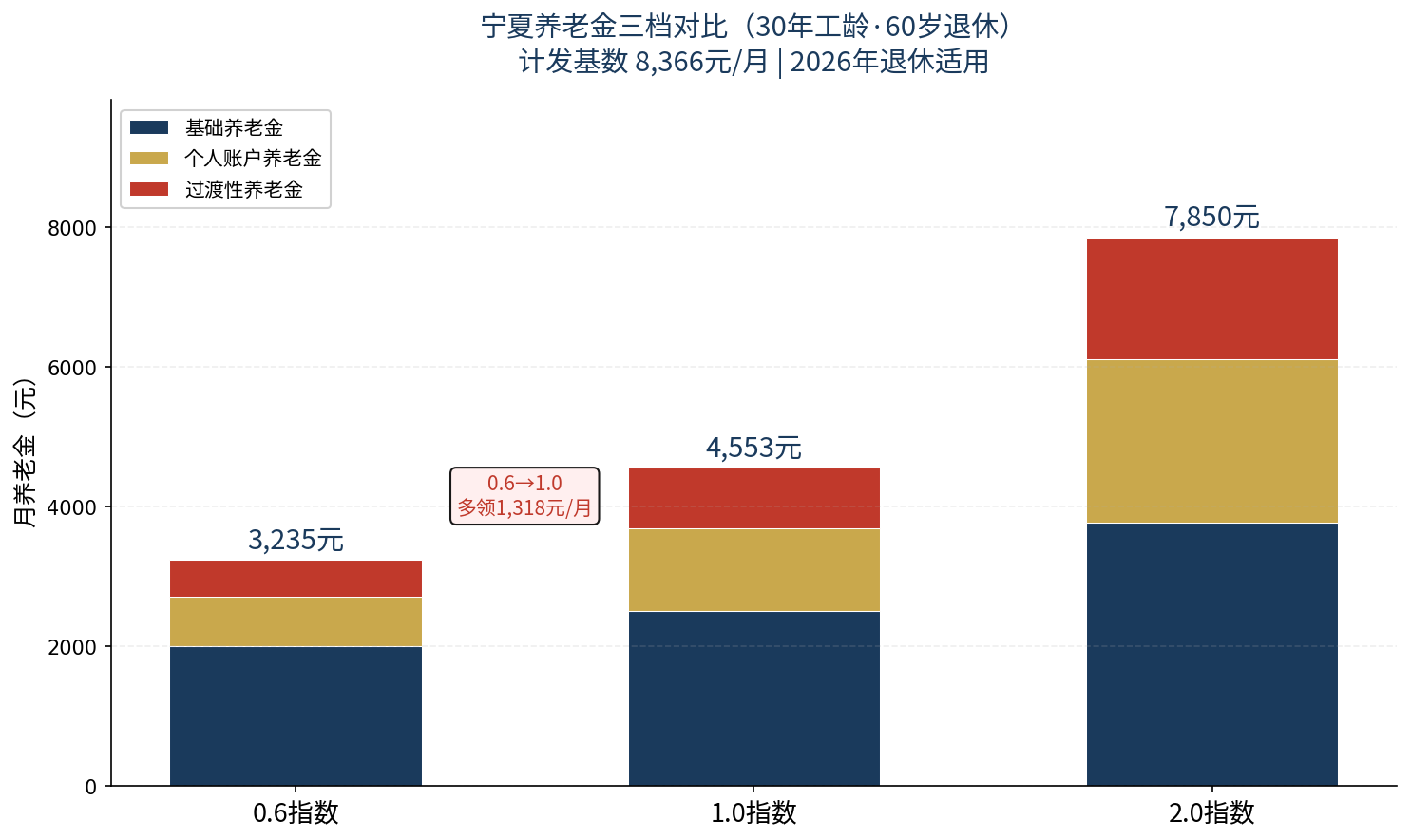

代入计算:

1.0指数:8,366 × (1+1.0)÷2 × 30 × 1% = 8,366 × 1.0 × 0.30 = 2,510元/月

0.6指数:8,366 × (1+0.6)÷2 × 30 × 1% = 8,366 × 0.80 × 0.30 = 2,008元/月

2.0指数:8,366 × (1+2.0)÷2 × 30 × 1% = 8,366 × 1.50 × 0.30 = 3,765元/月

仅基础养老金一项,1.0比0.6每月多502元。一句话总结:基础养老金=基数×平滑系数×年限系数。

三、个人账户养老金——你自己的钱,存了多少拿多少

计算公式(依据国发〔2005〕38号《国务院关于完善企业职工基本养老保险制度的决定》):

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

计发月数跟退休年龄挂钩,全国统一:50岁195个月、55岁170个月、60岁139个月。60岁退休就除以139——这个数字是根据当时人均预期寿命测算的,相当于假设60岁退休后还能领约11.6年。活得越久领得越多,这就是社保的”长寿保险”属性。

按宁夏8,366元基数、1.0指数,个人月缴669元(8,366×8%),年缴8,028元。综合历史工资增长和记账利率(近年6%-8%),30年1.0指数的个人账户余额大约16.3万元。

1.0指数(约16.3万元):163,000÷139 = 1,173元/月

0.6指数(约9.8万元):98,000÷139 = 705元/月

2.0指数(约32.6万元):326,000÷139 = 2,345元/月

个人账户养老金跟指数完全成正比。⚠️ 个人账户余额未领完的,剩余部分可由法定继承人一次性领取——这笔钱不会”充公”。

四、过渡性养老金——1.3%普通 / 1.43%知识分子,全国独一份

这是宁夏最独特的政策,在全国找不到第二家。过渡系数有两条线:

计算公式(依据宁政发〔2006〕88号):

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同缴费年限 × 过渡系数

- 普通职工:1.3%——全国中等水平

- 高级职称知识分子:1.43%——全国最高!

视同缴费截止1995年底,1996年建立个人账户。

知识分子比普通职工每月多87元(1.0指数、8年视同),一年多1,044元,20年多2.1万元。1.43%这个系数在全国独一无二,是宁夏为吸引和留住人才设立的特殊政策。需要提供高级职称证书等证明。

代入计算(假设8年视同缴费年限):

普通职工 1.0指数:8,366 × 1.0 × 8 × 1.3% = 870元/月

知识分子 1.0指数:8,366 × 1.0 × 8 × 1.43% = 957元/月

普通职工 0.6指数:8,366 × 0.6 × 8 × 1.3% = 522元/月

⚠️ 视同缴费年限以原始档案记载为准。高级职称人员退休时一定要提供职称证书,确保享受1.43%系数。

五、汇总——30年工龄在宁夏到底能拿多少?

三项加起来就是你的养老金:

普通职工1.0指数约4,553元/月——在西北处于中上水平。

加成效果(1.0指数):

- 普通职工:4,553元

- +独生子女3%:4,628元(+75元)

- +知识分子1.43%:4,640元(+87元)

- 双重加成:4,715元(+162元)

双重加成比普通职工多162元/月,一年多1,944元,20年多3.9万元。

回本测算:1.0指数30年个人累计缴费约16.3万元,月养老金4,553元。回本时间约36个月(3.0年)。宁夏人均预期寿命约76岁,60岁退休可领约16年——纯收益约71万元。

六、老王给宁夏朋友的建议

第一,高级职称人员务必申请1.43%系数。这是真金白银的差距——每月多87元(8年视同),终身享受。退休时一定要提供职称证书,确保享受知识分子过渡系数。很多人不知道这个政策,白白少拿钱。

第二,独生子女父母办好光荣证。3%的基础养老金增发需要独生子女父母光荣证,退休前确认证件齐全。虽然每月只多75元,但20年累计1.8万元。

第三,两个加成可以叠加。既是高级职称又是独生子女父母,两项加成同时享受,每月多约162元。退休前把两个证明材料都准备好。

第四,4,553元在宁夏够不够?说句实在话——社保是咱的底线,必须交。4,553元在银川够基本生活,在地级市更宽裕。替代率只有40%左右。很多朋友会在社保基础上补一份商业养老险。想知道怎么补、补多少合适,评论区打个”养老”,老王帮你算。

📋 政策文件引用汇总

- 宁政发〔2006〕88号——养老金计算总框架

- 宁人社发〔2025〕130号——2025年计发基数8,366元

- 国发〔2005〕38号《国务院关于完善企业职工基本养老保险制度的决定》——个人账户养老金计发月数

你是宁夏的?有高级职称吗?是独生子女父母吗?欢迎评论区留言,老王帮你算算两个加成能多拿多少。