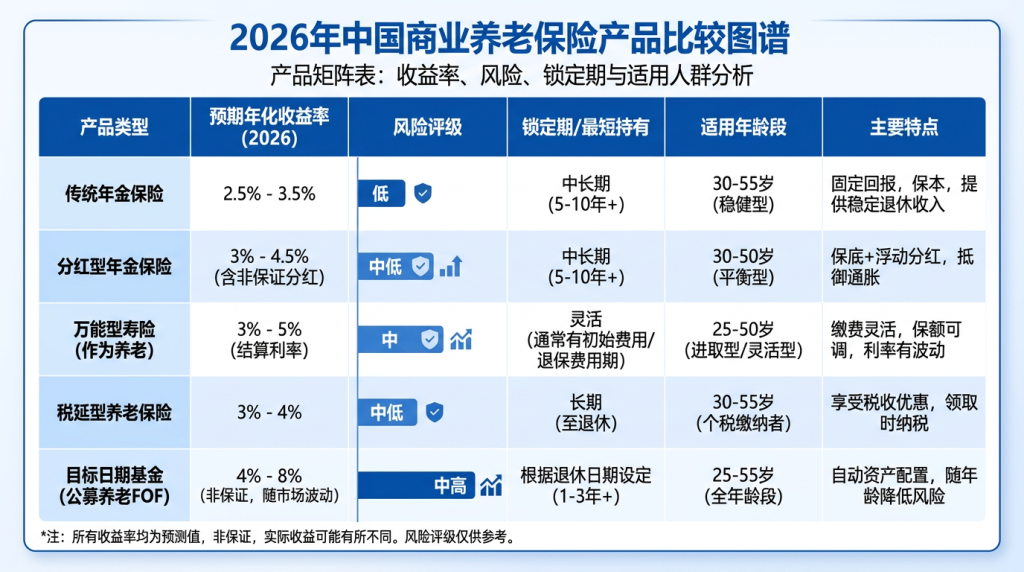

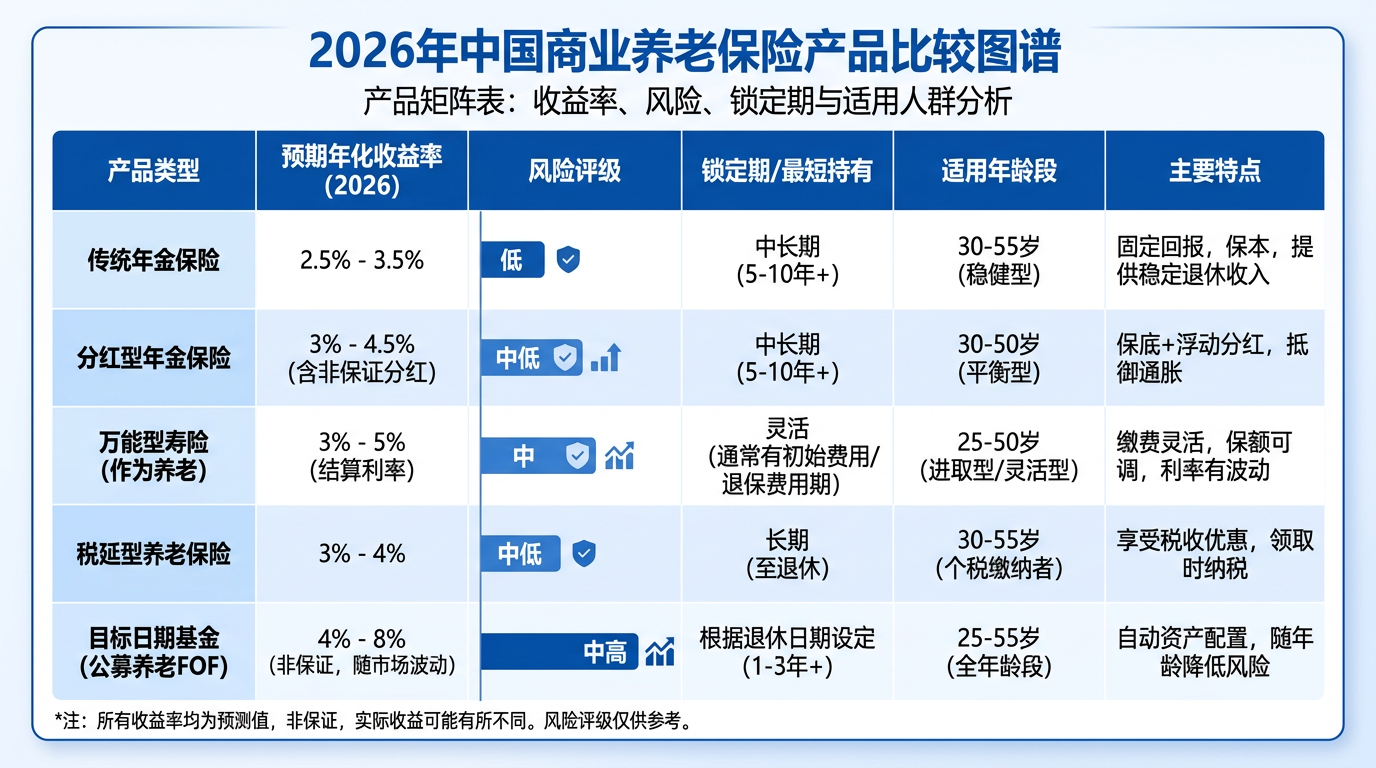

低利率环境下养老钱的久期匹配策略:如何穿越利率周期

2026年一季度,10年期国债收益率维持在1.8%附近,5年期定存利率降至1.3%,中低风险理财产品收益滑落至2%水平。对于正在为退休做准备的人而言,最痛苦的莫过于:需要存的钱越来越多,但能让钱增值的利率越来越低。这个问题在精算学中有专业术语——久期匹配(Duration Matching),它是解决养老钱如何穿越利率周期的核心工具。

什么是养老规划中的久期匹配?

在养老规划中,久期匹配的核心含义是:让你的资产的现金流回流时间与你的负债(未来养老支出)的现金流出时间尽可能一致。假设你60岁退休预期活到85岁,你的负债久期大约12.5年。如果资产全部配置在1年期定存(久期≈1年),面临巨大的再投资风险——每年到期重新投资时利率可能更低。反之全部买30年期国债,又面临流动性风险。这就是久期错配。

不同年龄段的久期匹配策略

30-40岁(负债久期约20-25年):资产久期建议15-20年,权益类为主+少量长债+分红险打底。40-50岁(负债久期约15-20年):资产久期建议10-15年,均衡配置+分红险+中长期理财,开始战略性锁利。50-55岁(负债久期约10-15年):资产久期建议8-12年,固收为主+养老年金险+适当权益。55-60岁(负债久期约5-10年):资产久期建议5-8年,终身年金险+短期固收+少量权益,重心转现金流保障。60岁+(负债久期约2-5年):即期年金+高流动性固收+健康储备。

三个应对利率下行的具体策略

策略一:锁定”利率走廊”而非单点利率。分红险是这一策略的天然工具——1.75%保证底线+浮动分红的结构构建了利率走廊:下限锁定,回暖参与。这种非对称收益结构属于下行保护+上行参与的经典设计。策略二:阶梯式久期配置(Laddering)。将100万储蓄分四份:25万5年期国债(久期约4.5年)、25万10年期分红险(久期约8年)、25万终身养老年金险(久期约15年)、25万宽基指数基金(对冲通胀)。到退休时加权平均久期自然下降形成阶梯。策略三:定期重检利率预期。借鉴日本”失去的三十年”,早期锁定高利率的养老年金保单在零利率时代成了稀缺资产。消费者应至少每两年重检一次养老资产久期,判断是否需要提前锁利。

在低利率成为新常态的时代,与其焦虑利率还会不会降,不如重新审视:你的养老钱,久期匹配了吗?

数据来源:中国债券信息网10年期国债收益率、OECD Pensions at a Glance 2025、国家统计局CPI数据