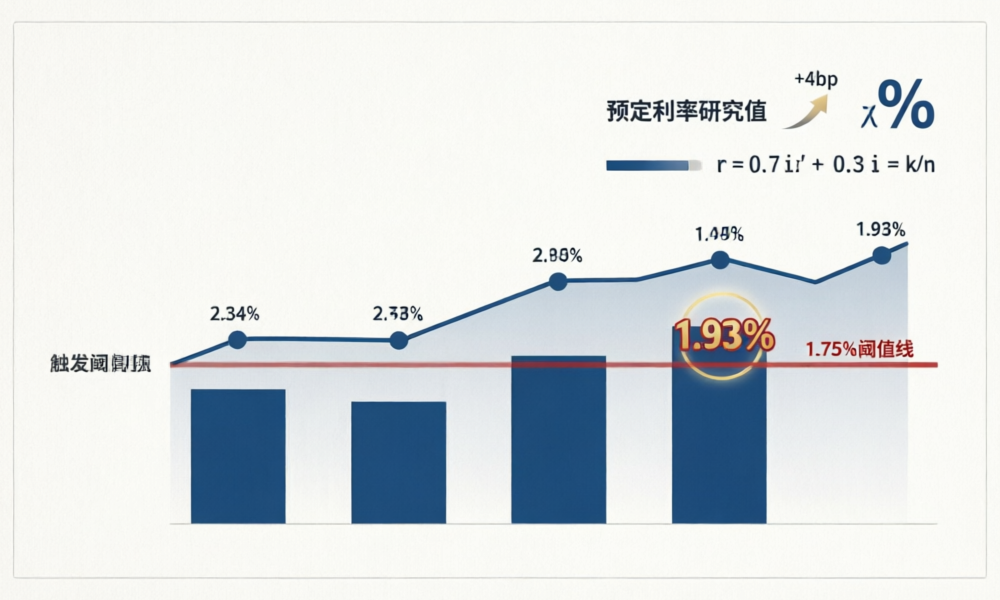

预定利率研究值回升至1.93%:分红险是”企稳”还是”触底反弹”?

2026年4月,中国保险行业协会公布了2026年一季度普通型人身保险产品预定利率研究值为1.93%。这是该研究值自2025年1月首次披露以来的首次回升——相较于2025年四季度的1.89%,环比上升了4个基点。从另一个角度看,经历了2.34%→2.13%→1.99%→1.90%→1.89%的”五连降”之后,这条曲线终于在1.93%处拐头向上。

一个问题自然浮现:这是分红险定价的”企稳信号”,还是下一个调整周期的”前夜”?

一、回溯:研究值”五连降”背后的市场逻辑

理解1.93%的意义,需要先看懂它是怎么走过来的。

2025年1月,国家金融监督管理总局下发《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》,终结了预定利率固定上限模式,进入”市场化锚定+季度评估”的新阶段。核心规则是:当在售普通型人身保险产品预定利率最高值连续2个季度比预定利率研究值高25个基点及以上时,必须下调新产品预定利率最高值。

此后公布的研究值序列如下:

| 时间 | 预定利率研究值 | 环比变动 | 触发调整? |

|---|---|---|---|

| 2025Q1(首次) | 2.34% | — | — |

| 2025Q2 | 2.13% | -21bp | 否 |

| 2025Q3 | 1.99% | -14bp | 是(累计-35bp,触发下调至2.0%) |

| 2025Q4 | 1.90% | -9bp | 否 |

| 2026Q1 | 1.93% | +4bp | 否 |

用一句话概括:2025年,10年期国债收益率从1.6%上行至1.85%,全年反弹25bp,结束了四年单边下行态势——研究值滞后于市场利率变化,在2025年持续”追跌”,直到2026Q1才首次反映利率企稳的”回火效应”。中泰证券非银金融首席分析师葛玉翔的判断是:”2025年下半年以来,市场长端利率持续企稳回升,带动十年期国债到期收益率均线回暖拉动研究值回升。”

二、不会触发调整——至少2026年不会

这是当下最关键的结论。

根据动态调整机制,触发下调节点需要满足两个条件:

① 研究值连续两个季度低于1.75%(即在售上限2.0% – 25bp);

② 差值≥25bp。

而当前实际情况是:1.93%离1.75%的触发线还有18个基点。即便后续研究值再度小幅下行,2026Q2和Q3连续两季跌破1.75%的概率也很低。

招商证券在年初给出了更量化的判断:”中国十年期国债收益率已处于阶段性低位,利率周期出现牛熊周期切换且未来两年处于上升周期的可能性较高,利率中枢可能缓慢回升至2%,高点或在2.2%-2.3%。”在此背景下,普通型人身险预定利率上限大概率维持2.0%不变。

换句话说:2026年不会再现”炒停售”,分红险预定利率1.75%将在全年保持稳定。

三、”企稳”不等于”安全”:利差损的结构性转移

预定利率止跌,对保险公司意味着什么?回答这个问题需要区分新业务端和存量端。

新业务端:当前普通型产品预定利率2.0%对应刚性负债成本,而2025年A股上市险企净投资收益率均值约为3.3%(同比下降30bp),两者之间约1.3个百分点的正利差,足以覆盖运营成本和风险边际。分红险方面,预定利率1.75%叠加演示利率3.5%-3.9%(分配比例70%),负债成本约在2.8%-3.1%之间,与行业投资回报水平基本匹配。

但存量端的画风截然不同。葛玉翔指出:”当前预定利率环境下,险企新业务资产负债匹配情况良好,主要的潜在利差损压力来自存量续期保费与前期高收益资产到期之间的匹配压力。”

这是保险精算里常说的”久期错配”——资产端持有的高息债券逐步到期,而负债端的存量保单锁定着历史高位预定利率(如2013-2015年备案的4.025%产品),一旦资产到期再投资利率骤降,利差损就会从”报表隐患”变成”真金白银的缺口”。

而且利差损压力正在向渠道端传导。近期中英人寿率先推出了预定利率仅1.25%的分红险,比监管上限1.75%还低了50个基点。这不是个案——同方全球人寿等合资险企更早将分红险预定利率压至1.5%。行业正在从”顶格定价”走向”梯度定价”——高投资能力的险企可以有底气压低保证利率、打开浮动空间;而投资能力薄弱的险企则被迫在保证收益上”卷”到底。

四、分红险的”微笑曲线”:低保证 + 高浮动 = 更大弹性

这个逻辑可以画出一条”微笑曲线”:

① 预定利率越低,保险公司刚性成本越低,资产配置越灵活,可以多配权益类资产、境外资产、另类资产,从而在长周期中获取更高超额收益。

② 超额收益越高,可分配盈余越多(≥70%分配给保单持有人),客户的”浮动部分”水涨船高。

③ 客户总回报 = 保证部分(预定利率端)+ 分红部分(投资能力端),在低利率时代,后者才是拉开差距的核心变量。

用数字来直观理解:同样100万元保费缴30年——

| 场景 | 预定利率 | 保证收益(30年) | 假设投资收益率 | 浮动分红(30年) | 总收益 |

|---|---|---|---|---|---|

| A(传统型) | 2.0% | 约81万 | 3.5% | — | 约81万 |

| B(分红险-高保证) | 1.75% | 约68万 | 4.0% | 约48万 | 约116万 |

| C(分红险-低保证) | 1.25% | 约45万 | 4.5% | 约84万 | 约129万 |

注意:B和C的投资收益率差异不是随便拍脑袋的——低保证利率的险企负债端刚性成本更低,确实有更多空间去拉长久期、增配权益和另类资产,从而在长期实现更高的投资回报率。当然,这里隐含一个前提:保险公司确实有这个投资能力。

这就是”微笑曲线”的深层逻辑:低保证打开了弹性空间,但弹性能否兑现取决于投资能力。对消费者的启示也很直接——选分红险,就是在选保险公司的投资能力和分红意愿。只看演示利率是不对的,更要看:

① 该公司过去5年的实际投资收益率(可从偿付能力报告附表获取);

② 该产品的历史分红实现率(≥100%才说明演示不注水);

③ 该公司的偿付能力充足率和特储规模(决定了分红的可持续性)。

五、演示利率下调:3.9%→3.5%的”精准手术”

与研究值回升同时发生的,是演示利率上限的调整。监管要求各险企将分红险演示利率上限从3.9%下调至3.5%,须在2026年6月30日前完成变更备案或停售。

下调40个基点,对客户演示收益率的影响大约为:

r = 0.7 × i’(演示利率)+ 0.3 × i(预定利率)- k/n

其中趸交时 k/n 可近似为0,即:下调40bp → 演示收益率下调约 0.7 × 0.4% = 28bp(约7%-10%)

这个调整的精妙之处在于:降的是”预期”不是”实际”,调的是”演示”不是”分配”。演示利率下调并不直接影响客户实际拿到的分红——分红取决于保险公司实际经营结果和盈余分配比例。但不可否认,更保守的演示能减少销售误导风险,让消费者在更合理的预期框架下做决策。

葛玉翔进一步预判:”后续不排除各险企在分红险定价段,通过不同水平的预定利率匹配差异化演示利率水平,以更好实现’低保底+高浮动’的客户收益组合和提升自身资产负债管理能力。”

小结

- 2026年预定利率不会触发下调:研究值1.93%距触发线1.75%还有18bp空间,年内两季度连续跌破触发线的概率极低。分红险预定利率1.75%全年稳定。

- “企稳”不等于没有压力:新业务资产负债匹配良好,但存量保单的利差损压力在逐步兑现——高息资产到期后的再投资是最大的考验。

- 行业进入”梯度定价”时代:中英人寿1.25%、同方全球1.5%……不再所有公司都贴着监管上限走,投资能力开始成为定价的”护城河”。

- 消费者选分红险的”三看”:一看投资收益率(偿付能力报告附表),二看分红实现率(是否≥100%),三看偿付能力和特储(持续分红的能力)。

- 演示利率下调不影响实际分红:3.9%→3.5%降的是演示口径,实际分红取决于保险公司经营结果和≥70%的分配比例。合理预期、不冲动下单。

(下篇预告:特储机制深度解析——2025年行业特储余额首次披露,这组数据背后藏着分红险最核心的”削峰填谷”密码。敬请关注。)