偿付能力210%、分红实现率152%:分红险的2个关键指标,为什么越”安全”越不够?

开篇三问:偿付能力充足率高的公司,分红是不是一定高?分红实现率破百的公司,明年还能延续吗?消费者选分红险,到底该盯着哪个数字?

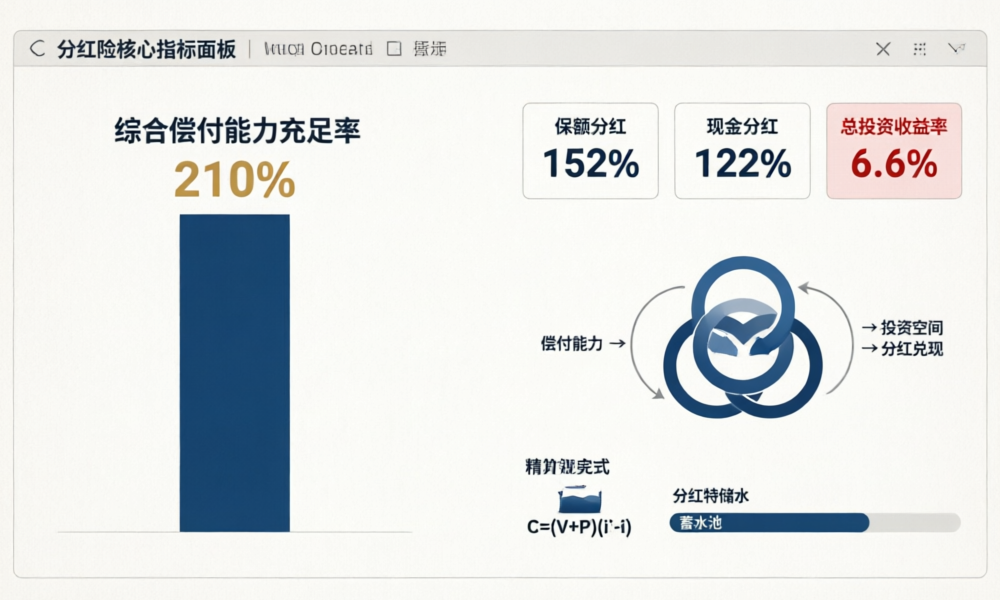

2026年上半年,寿险行业交出了一份”冰火两重天”的成绩单。一边是多家上市险企偿付能力指标有所改善——以新华保险为例,核心偿付能力充足率135%,综合偿付能力充足率210%,远超监管红线(50%/100%)。另一边则是分红实现率的分化:新华保险保额分红均值152%,但部分中小险企的分红实现率已经踩在100%边缘甚至跌破。这两个数字之间,到底是什么关系?本文用精算语言拆解清楚。

一、两个指标的底层逻辑:偿付能力看”能不能赔”,分红实现率看”有没有钱分”

先说基本概念区分。偿付能力充足率是监管对保险公司”赔付能力”的核心考核指标,计算公式为:

综合偿付能力充足率 = 实际资本 / 最低资本 × 100%

其中”实际资本”包括核心资本和附属资本,”最低资本”由保监会《保险公司偿付能力管理规定》按风险加权计算。监管红线的设定逻辑是:核心充足率≥50%、综合充足率≥100%即为合格,而行业头部公司往往在150%-250%之间。

但偿付能力充足率和”分红多不多”是两回事。前者衡量的是资本端的稳健性,后者取决于盈利端的分红账户盈余。用大白话说:偿付能力达标,说明公司不会倒闭;分红实现率高,说明公司赚了钱并且愿意分给你。两者没有线性正比关系。

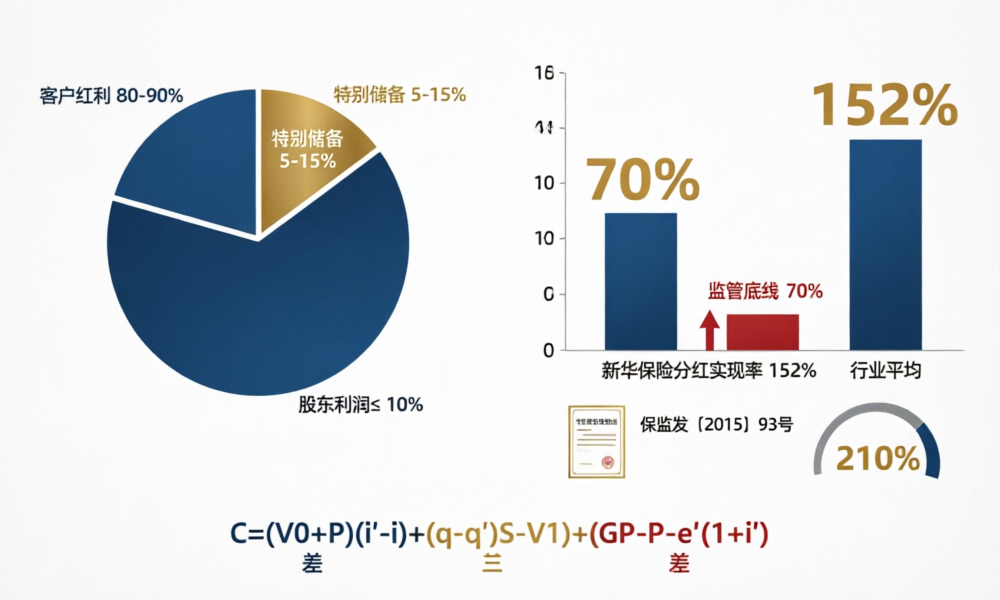

根据《分红保险精算规定》(保监发〔2015〕93号),分红账户的盈余来自于”三差”:利差(实际投资收益超过预定利率的部分)、死差(实际死亡率优于定价假设)、费差(实际费用率低于定价假设)。按照贡献法公式:

C = (V₀+P)(i’ – i) + (q – q’)(S – V₁) + (GP – P – e’)(1 + i’)

其中红利 = C × R(R≥70%)。也就是说,分红首先取决于有多少盈余(C),然后取决于分多少(R≥70%)。偿付能力充足率再高,如果C本身就低,分红实现率也上不去。

二、核心偿付能力135% vs 综合偿付能力210%:差距背后的资本结构秘密

以新华保险2025年报数据为例,我们看到了一个典型的”两极分化”:

新华保险偿付能力与投资收益核心数据(2025年报)

| 指标 | 数值 | 行业参考 |

|---|---|---|

| 核心偿付能力充足率 | 135% | 监管红线≥50% |

| 综合偿付能力充足率 | 210% | 监管红线≥100% |

| 总资产 | 1.90万亿元 | 行业排名前五 |

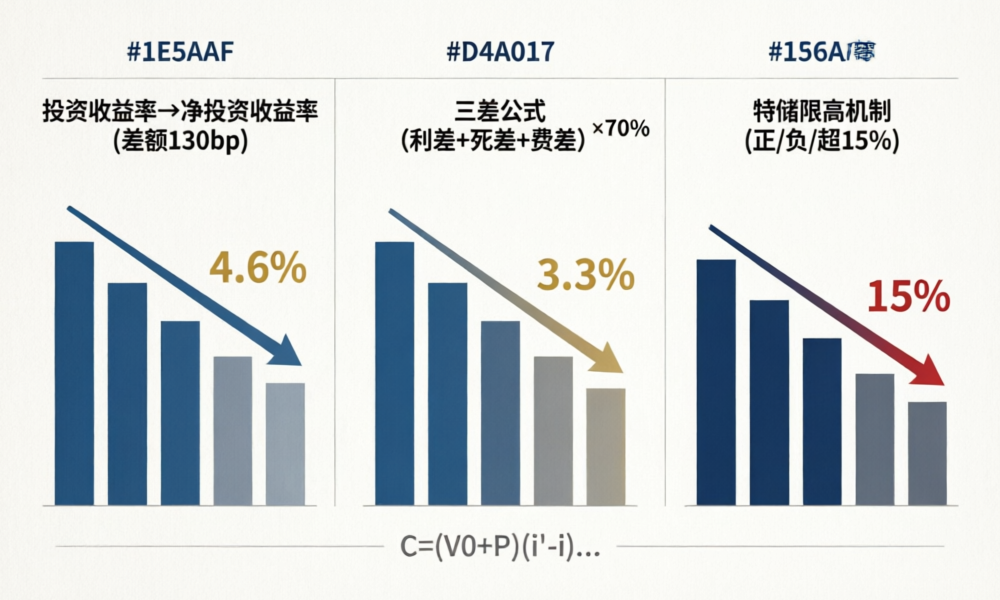

| 总投资收益率 | 6.6% | 行业均值约4.6% |

| 保额分红实现率(均值) | 152% | 显著高于行业 |

| 现金分红实现率(最高) | 122% | —— |

数据来源:新华保险2025年年度报告、偿付能力报告摘要

核心偿付能力135%和综合偿付能力210%的差距,来源于”附属资本”的贡献——通俗说就是公司除了最核心的资本金外,还持有大量次级债、资本补充债等次级工具。这些附属资本可以在特定条件下吸收损失,但并非”真金白银”。监管之所以允许将附属资本计入综合偿付能力,是为了鼓励公司拓宽资本补充渠道,但消费者理解的关键是:核心偿付能力才代表最”硬”的安全垫。

从分红视角看,附属资本占比高意味着公司承担了较高的融资成本——这些次级债每年需要支付利息,会间接影响公司整体盈利水平。新华保险在核心偿付能力135%的情况下仍能实现152%的保额分红实现率,说明其投资端表现优异(总投资收益率6.6%,比行业均值4.6%高2个百分点),弥补了资本结构带来的成本压力。

三、投资收益率下行通道中,分红实现率的可持续性测算

关键问题不是”现在分了多少”,而是”未来还能分多少”。分红险的盈余核心来源是利差,而利差取决于实际投资收益率与预定利率之间的差额。

当前的关键参数:

| 参数 | 当前值 | 趋势 |

|---|---|---|

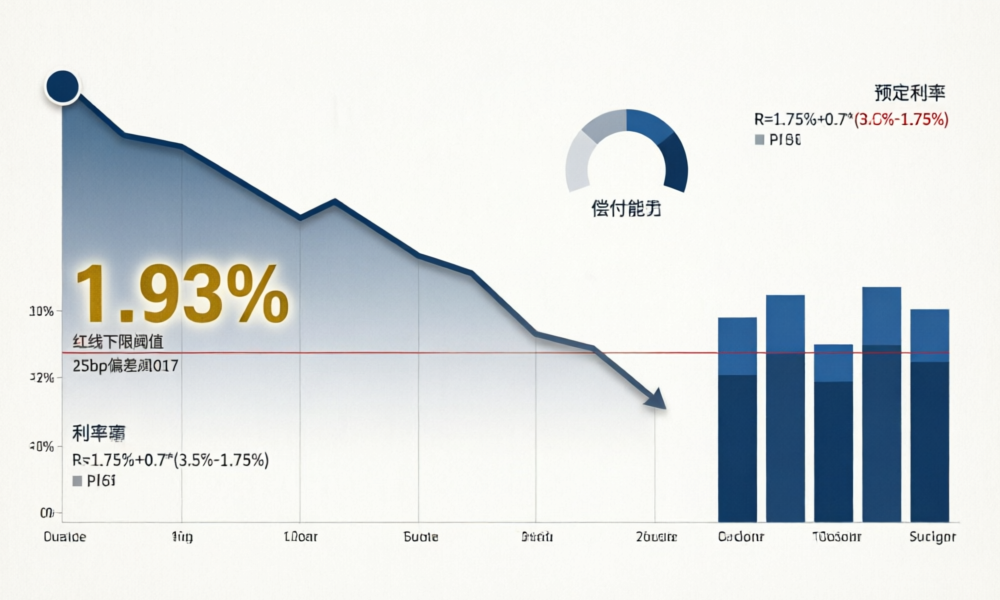

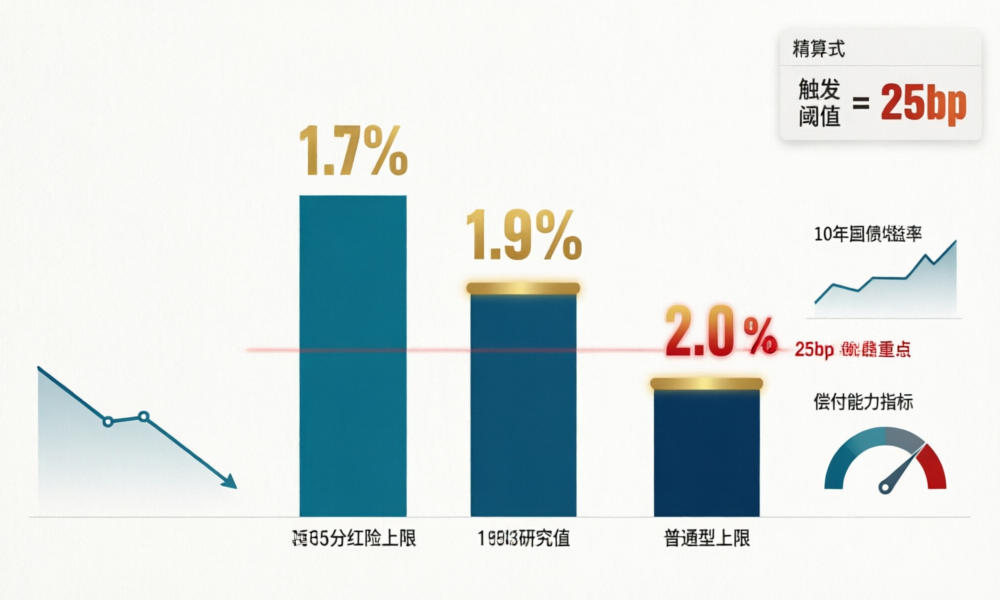

| 分红险预定利率上限 | 1.75%(2025年9月起) | 下行 |

| 预定利率研究值 | 1.93%(2026Q1) | 高位运行 |

| 下调阈值 | 连续2季度偏离研究值≥25bp | 已逼近 |

| 10年期国债收益率 | 约1.8% | 低位 |

| 2025年寿险业投资收益率 | 4.6% | 同比下降 |

| A股上市险企净投资收益率均值 | 3.3% | 降30bp |

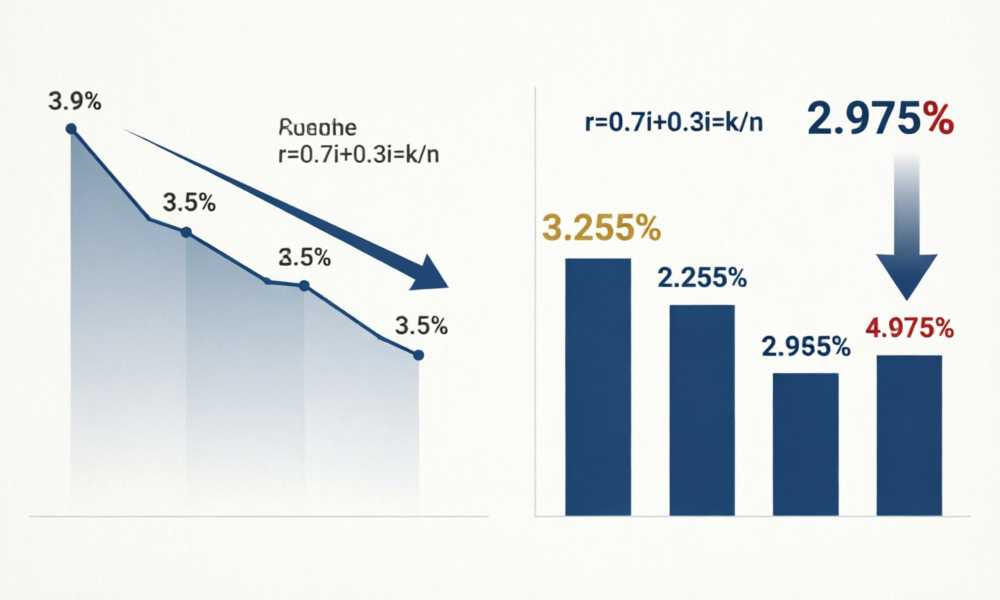

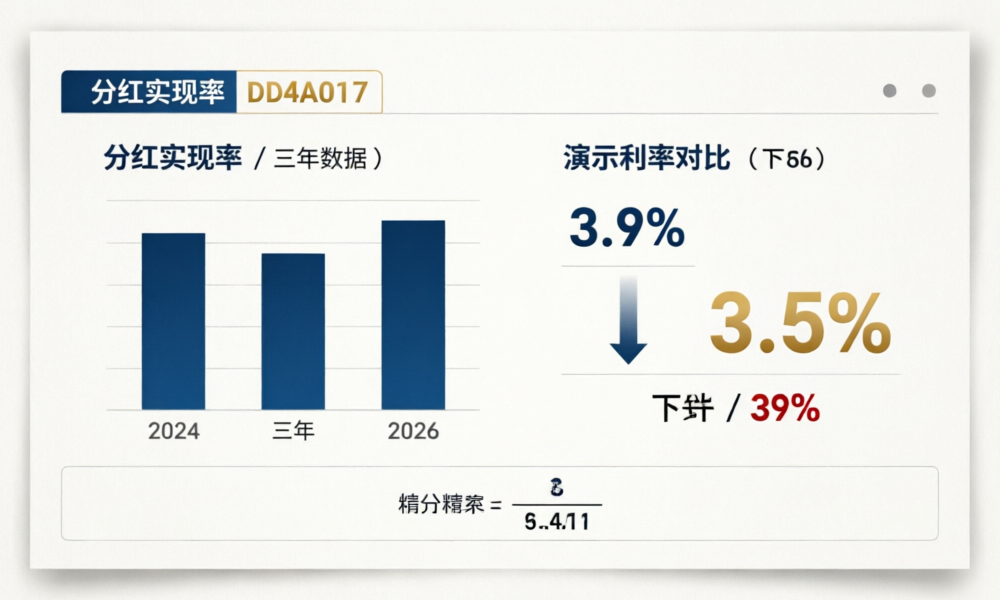

| 演示利率 | 现行3.9%→拟调至3.5% | -40bp |

数据来源:国家金融监督管理总局相关公告、上市险企年报、中央国债登记结算公司

从演示收益率公式可以清晰看到利差收窄的影响:

增额寿简化公式:演示收益率 ≈ 预定利率 + (演示利率 – 预定利率) × 70%

在预定利率1.75%不变的前提下:

| 演示利率 | 计算 | 演示收益率 |

|---|---|---|

| 3.9%(现行) | 1.75% + (3.9%-1.75%)×70% | 3.255% |

| 3.5%(拟调整) | 1.75% + (3.5%-1.75%)×70% | 2.975% |

| 下调幅度 | —— | -28bp(约-8.6%) |

演示利率下调40bp,导致演示收益率下降约28bp(幅度约8.6%)。这是演示层面的调整——不直接影响实际分红,但影响消费者的预期管理和产品比较基准。

真正决定实际分红实现率的,是实际投资收益率。做一个简单的情景测算:

| 情景 | 实际投资收益率 | 利差(相对1.75%) | 分红实现率预估 |

|---|---|---|---|

| 乐观(维持2025年水平) | 4.6% | 2.85% | 140%-160% |

| 基准(净投资收益均值) | 3.3% | 1.55% | 100%-120% |

| 悲观(10年债+1%) | 2.8% | 1.05% | 70%-90% |

可以看到,如果行业投资收益率降至3.3%的基准水平,分红实现率将从当前的150%+区间回落到100%-120%的区间——依然为正,但已大幅收窄。而当投资收益率降至2.8%时(接近当前10年期国债收益率1.8%+1%的长期预期),分红实现率可能跌破100%,触及”不达标”的红线。

四、选分红险,别盯着偿付能力看——要看这3个指标

基于上述分析,为消费者提炼出三个真正有信息含量的选择维度:

第一,看”投资收益率 – 预定利率”的利差空间。偿付能力200%但投资收益率只有3%的公司,分红后劲远不如偿付能力150%但投资收益率5%的公司。利差才是分红的”粮食”,偿付能力只是”安全网”。投资者可以查看上市险企年报中的”总投资收益率”或”净投资收益率”——这两个指标通常在年报的”管理层讨论与分析”章节中披露。

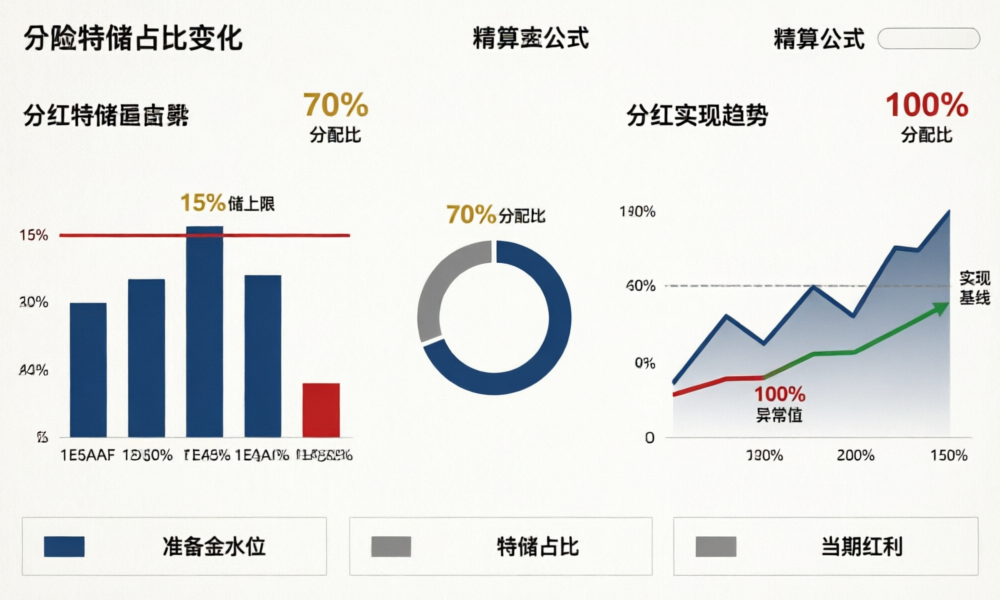

第二,看”累计分红实现率”而非”单年分红实现率”。某一年分红实现率150%可能只是投资大年的昙花一现。参考新华保险的连贯表现:2023-2025年保额分红实现率均值维持在150%以上,才说明公司的分红管理机制是”丰年存、歉年取”——正如监管要求的分红特别储备(特储)机制所设计的:金寿险函〔2025〕374号明确,特储为正值时连续两年超准备金15%触发释放,为负值时严格”限高”。这种”削峰填谷”的机制意味着持续跟踪至少3年分红实现率才有判断价值。

第三,看”保额分红 vs 现金分红”的结构差异。保额分红是将红利转为增额保额(复利增长),长期复利效应明显;现金分红是直接领取现金,灵活性高但放弃复利。新华保险保额分红实现率均值152%、现金分红实现率最高122%——30个百分点的差距,反映的是两种分红方式的精算价值差异。消费者应根据自身流动性需求选择:追求长期资产增值选保额分红,需要定期现金流选现金分红。

五、监管风向:演示利率下调+特储限高,分红险进入”更透明”时代

梳理近两年的政策演进,分红险的监管脉络非常清晰:

| 时间 | 政策/事件 | 核心影响 |

|---|---|---|

| 2024年 | 金发〔2024〕18号:鼓励长期分红险 | 价值准备金利率可+2%,养老类分红险优势扩大 |

| 2025年 | 金发〔2025〕34号:支持分红型长期健康险 | 分红险从寿险拓展至健康险领域 |

| 2025年9月 | 分红险预定利率上限从2.0%降至1.75% | 降低保险公司负债成本,保底收益收窄 |

| 2025年 | 金寿险函〔2025〕374号:特储”限高” | 特储负值严格限高,亏损时不能”打肿脸充胖子” |

| 2026年 | 演示利率3.9%→3.5%(拟调整) | 下调预期管理,缩小演示与实际差距 |

| 2026Q1 | 预定利率研究值1.93%,连续2季偏离≥25bp将触发下调 | 普通型预定利率或面临新一轮调降 |

这一系列政策的方向是清晰的:降低保险公司的刚性负债成本(预定利率下调)、压缩不切实际的演示预期(演示利率下调)、防止过度分红损害公司稳健性(特储限高)。对消费者而言,这意味着一件事:分红险从”买预期”进入”买能力”时代,选产品就是选公司真实的投资管理能力和长期盈利能力。

小结

- 偿付能力充足≠分红实现率高。偿付能力是赔付保障,分红取决于三差盈余和投资能力,两者不可混为一谈。

- 核心偿付能力才是”硬安全垫”。综合偿付能力210%中包含了附属资本,消费者应更关注核心偿付能力充足率(如新华135%)。

- 演示利率下调40bp,演示收益率降约28bp。这是预期管理调整,实际分红实现率取决于公司真实投资回报。

- 在基准情景下(投资收益率3.3%),分红实现率预计回落至100%-120%,利差收窄是大趋势。

- 选分红险看三个指标:利差空间、累计分红实现率(至少3年)、保额vs现金分红结构。不要只看偿付能力数字。

下篇预告:预定利率研究值连守1.93%两季,距离”自动下调”还有多远?我们将从精算触发机制出发,做一次完整的红利敏感性分析。