预定利率研究值1.93%:连续2个季度偏离触发下调,分红险定价会怎么变?

7月15日,2026年第二季度预定利率研究值即将公布。如果连续两个季度偏离研究值超过25个基点(bp),预定利率将触发自动调整机制。这对目前1.75%的分红险预定利率意味着什么?本文用3组数据把调整机制讲透。

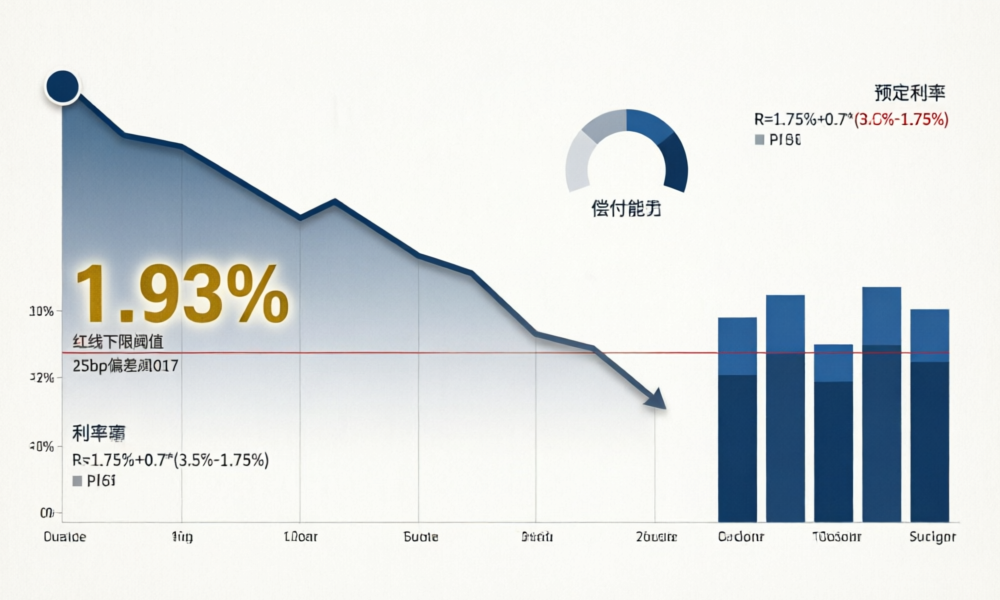

一、预定利率”研究值”是个什么指标?

先厘清概念。预定利率研究值不是预定利率本身,它是由中国保险行业协会牵头、基于行业实际投资收益率和长期国债收益率综合计算出来的”理论参考线”。

2026年第一季度公布的研究值是1.93%。当前分红险预定利率上限是1.75%(2025年9月起执行),两者差值为18bp——恰好在”25bp红线”内侧,暂时安全。

回顾政策时间线:

2024年(金发〔2024〕18号)提出建立预定利率与市场利率挂钩及动态调整机制;2025年9月,分红险预定利率从2.0%下调至1.75%;2026年Q1,研究值首次公布为1.93%。

调整规则的核心:连续两个季度研究值偏离现行预定利率上限≥25bp,即触发调整。偏离可以是向下(降息压力)也可以是向上(但当前利率下行通道中,大概率是向下触发)。

| 条件 | 触发结果 | 当前状态(2026Q1) |

|---|---|---|

| 研究值 – 预定利率上限 ≥ 25bp 连续2季度 | 上调预定利率上限 | 差值仅18bp,未触发 |

| 预定利率上限 – 研究值 ≥ 25bp 连续2季度 | 下调预定利率上限 | 暂无该方向压力 |

| 差值 < 25bp | 维持现行标准 | ✅ 当前状态 |

来源:国家金融监督管理总局《关于健全人身保险产品定价机制的通知》相关条款。

二、如果研究值继续走低,分红险定价会怎么变?

这里需要理解一个精算核心:分红险的预定利率下调,影响的不是已签保单,而是新保单的定价基础。

用一个具体数值案例说明:假设2027年预定利率从1.75%降到1.50%,对一张100万趸交分红保单的影响——

预定利率1.75%时,保证现金价值按照1.75%的折现率计算保险公司承诺的最低回报。若降到1.50%,同样的保费,保证部分的IRR下降约25个基点。在10年期维度,1.75%与1.50%的保证现金价值差额约为保费的2.5%,即100万趸交差约2.5万。

但注意:这25bp的下降,可以通过红利分配来补偿。根据演示收益率简化公式(适用于增额寿类):

客户演示收益率 = 预定利率 + (演示利率 – 预定利率) × 70%

若演示利率维持在3.5%(拟调目标),预定利率1.50%时,演示收益率 = 1.50% + (3.5% – 1.5%) × 70% = 1.50% + 1.40% = 2.90%(vs 当前1.75%预定利率下的演示收益率 = 1.75% + (3.5% – 1.75%) × 70% = 2.975%)。差距仅0.075%,不足8个基点。

所以结论是:预定利率再降25bp,对客户整体收益的影响极其有限,因为大头在红利端。真正需要关注的是保险公司能否持续产生利差(投资收益率持续高于演示利率)。

三、偿付能力视角:为什么预定利率不能”死守”?

这是行业从业者最应该理解的一层。预定利率不仅影响产品定价,更直接影响保险公司的准备金计提。

预定利率越高 → 净保费越低 → 准备金越高 → 偿付能力压力越大。2025年寿险业总投资收益率为4.6%,但10年期国债收益率仅在1.8%左右。利率下行对保险公司资产端的压缩,理论上必须通过负债端(预定利率下调)来对冲。

用实际公司数据交叉验证。以新华保险2025年报数据为例:

| 指标 | 数值 | 监管底线 |

|---|---|---|

| 核心偿付能力充足率 | 135% | 50% |

| 综合偿付能力充足率 | 210% | 100% |

| 总投资收益率 | 6.6% | — |

| 总资产 | 1.90万亿 | — |

来源:新华保险2025年度报告(偿付能力报告摘要)。新华综合偿付能力210%仍远高于监管底线,但行业分化显著——部分中小险企的偿付能力已逼近红线。预定利率每下调25bp,可释放的准备金规模对中小企业尤为关键。

这一逻辑在2026年分红险保费占比突破80%的市场格局下更加突出:分红险的”保证+浮动”结构天然比传统固定利率产品对偿付能力更友好——因为保证利率低、准备金压力小,而浮动红利以实际盈余为基础分配,不与准备金挂钩。

小结

- 研究值1.93% vs 预定利率1.75%,差值18bp,暂未触发调整(距25bp红线还有7bp空间)。

- 即便触发下调,客户整体收益影响不足10bp——保证部分略降,但红利端才是核心。

- 预定利率调整本质上是偿付能力管理工具:在利率下行通道中降低负债端压力,比”守住某个数字”更有意义。

- 消费者选购建议:盯住保险公司长期投资能力和分红实现率,不必过度纠结预定利率25bp的微调。

下一篇,我们将从分红”特储”机制入手,解读近期出台的盈余管理新规——敬请期待。参看前文”分红险70%分配比例”系列文章了解更多红利分配原理。