预定利率研究值1.93%连守两季:1.75%分红险保底利率距”自动下调”还差几步?

最近一年,分红险市场经历了”保费占比破80%”的高光时刻,也经历了演示利率从3.9%下调至3.5%的”降温”。但有一个核心变量一直被市场低估——预定利率自动调整机制。

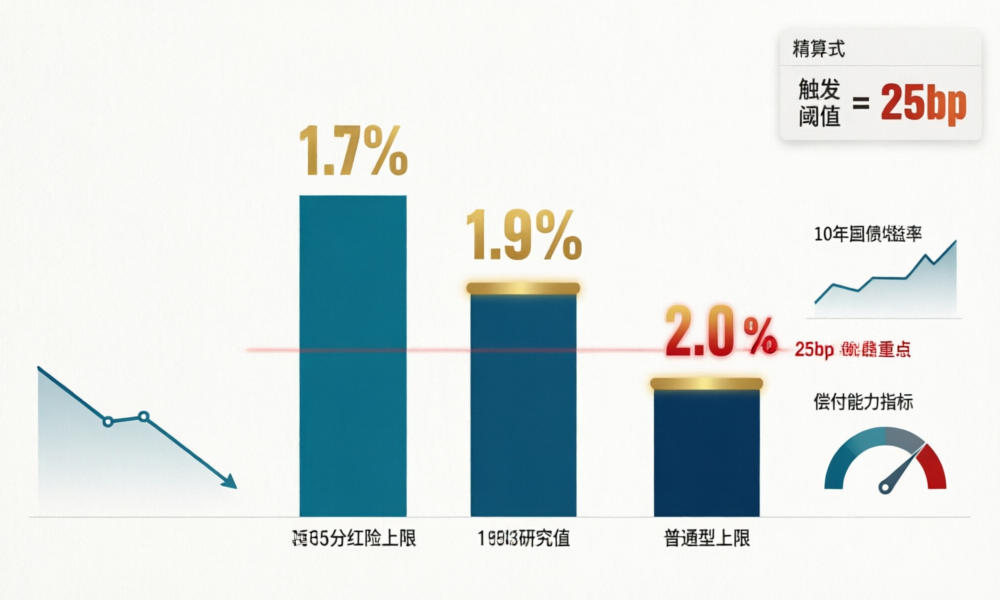

根据金融监管总局发布的预定利率动态调整规则:当预定利率研究值连续两个季度偏离现行预定利率超过25个基点(bp)时,将触发自动调整。当前分红险预定利率上限为1.75%,而2026年一季度的研究值为1.93%——仅仅偏离18bp。

表面上看,18bp离25bp的”红线”还有7bp的安全垫。但问题是:这张安全垫到底有多厚?下半年研究值如果继续下行,1.75%的分红险保底利率还能守住吗?

一、自动调整机制到底怎么运转?

先回顾一下机制的核心参数:

| 参数 | 数值 | 说明 |

|---|---|---|

| 分红险现行预定利率上限 | 1.75% | 2025年9月起执行 |

| 普通型现行预定利率上限 | 2.0% | 2025年9月起执行 |

| 2026Q1 研究值 | 1.93% | 距分红险上限偏离18bp |

| 触发阈值 | 连续2季度偏离 ≥ 25bp | 研究值与现行上限差值 |

| 偏离方向 | 研究值 < 上限-25bp | 向下触发→下调预定利率 |

关键翻译:触发条件是”研究值低于现行上限25bp以上”,而不是”高于”。因为研究值反映的是市场利率基准(近似10年期国债+一定溢价),当市场利率持续下行、研究值远低于预定利率时,保险公司面临利差损风险,监管才会要求下调。

当前情况:1.93%(研究值)比1.75%(上限)高18bp,这意味着分红险的保底利率目前远在”安全区”内。但普通型人身险的预定利率上限2.0%就不同了——研究值1.93%低于2.0%仅7bp,距25bp触发线也不过差18bp。

二、1.93%从哪来?三个利率信号

预定利率研究值并非凭空设定,它的锚定基础是”无风险利率+风险溢价”的复合指标,核心参考以下三个信号:

信号1:10年期国债收益率持续低位

2026年上半年,10年期国债收益率在1.8%附近徘徊。按照历史规律,险资长期投资收益率≈10年期国债+1.5%~2%,折算下来约3.3%~3.8%。2025年A股上市险企净投资收益率均值3.3%,恰好验证了这一估算区间。

信号2:2025年行业投资收益率4.6%,但红利实现率分化加剧

2025年寿险业整体投资收益率4.6%,大幅跑赢10年期国债。然而这背后是头部险企拉高的结果。中小险企面临的是完全不同的图景:投资收益率承压、偿付能力红线逼近、特储”限高令”叠加——这些因素都在压低分红实现率。

信号3:客户实际收益预期已降至约2.8%

按”10年期国债+1%”的简化框架,客户长期收益水平约2.8%。分红险演示收益率从3.9%调至3.5%(下调40bp),对应演示收益率下调约0.28%(即3.5%×70%×40bp/3.9%的影响),实际到手收益预期在2.8%-3.2%区间,与一两年前3.5%-4%的预期已有明显落差。

三、两个季度”连续压线”:概率多大?

这里涉及到自动调整机制中最关键的时间变量——“连续两个季度”。

假设2026年Q2研究值从1.93%降至1.70%——低于分红险上限1.75%仅5bp,不满25bp,仍不触发。再往下看Q3:如果继续降至1.65%,此时低于1.75%上限恰好30bp——但Q2的偏离只有5bp,不构成”连续偏离超25bp”。所以触发条件依然不满足。

真正的风险场景是:Q2研究值直接跌至1.50%以下(偏离25bp),然后Q3继续维持在1.50%以下。这时”连续两个季度偏离超25bp”成立,分红险预定利率上限将被自动下调。

但从当前宏观环境看,10年期国债在1.8%附近有较强支撑,研究值在1.9%左右横向波动的概率高于单边暴跌。所以2026年内分红险1.75%保底利率”被下调”的概率不大。

相比之下,普通型人身险2.0%的预定利率上限更危险——研究值1.93%距触发线仅18bp,如果Q2跌破1.75%,就构成连续两个季度偏离超25bp(Q1偏离7bp不触发,Q2偏离25bp触发”首次”,Q3持续偏离→”连续”成立),2026年下半年普通型预定利率仍有调降压力。

四、对消费者的三条实操建议

第一,不要因”下调恐慌”盲目进场。分红险1.75%保底利率短期内下调概率低。但普通型产品(增额寿等)2.0%的预定利率确实面临更紧迫的下调压力。如果你正在考虑普通型产品,优先决策。

第二,关注分红实现率而非预定利率。保底利率只是”地板”,分红实现率才是”天花板”。选择分红险时,看的是保险公司过去3-5年分红实现率的稳定性和均值水平,而非保底利率高那0.25个百分点。2025年头部险企分红实现率普遍在100%以上(如新华保险保额分红均值152%、现金分红最高122%),而偿付能力偏弱的中小险企可能只有50%-70%。

第三,分清”预定利率下调”的实际影响。预定利率下调主要影响新签发保单的保底收益,不影响已签发的存量保单。如果你手上已有1.75%分红险保单,无论未来预定利率调至1.5%还是1.25%,你的保底收益不会因此改变。真正需要注意的是分红部分——它取决于保险公司未来的实际投资收益。

小结

- 分红险1.75%保底利率安全垫足够:研究值1.93%高于上限18bp,且偏离方向相反,年内下调概率低。

- 普通型2.0%预定利率调降压力更大:研究值仅低7bp,距触发线只差18bp,Q2走势决定下半年是否触发自动调整。

- “连续两季度”机制有缓冲效应:单季度偏离不触发,避免了政策”踩急刹车”,给市场留出适应期。

- 消费者决策重心应从”保底利率”转向”分红实现率”:在1.75%保底已成定局的当下,保险公司持续高分红能力比保底利率那0.25个点的差距重要得多。

数据来源:金融监管总局《关于建立预定利率动态调整机制的通知》、保险行业协会2026Q1预定利率研究值公告、A股上市险企2025年报。