头条预览页:点击查看排版效果

作者: voinul

深圳养老金基数11,293元!事业单位才按9,493元算,差距到底在哪?

头条预览页:点击查看排版效果

西藏养老金基数11,777元比北京还高!为什么退休金只排全国前三?

头条预览页:点击查看排版效果

河南养老金6,738和7,850两个基数都对!全国唯一,你算的是哪个?

头条预览页:点击查看排版效果

养老金基数9,112元,武汉0.6和1.5指数过渡性养老金为什么领一样多?

头条预览页:点击查看排版效果

安徽7,999元全省统一!60档和100档退休差多少?1.0比0.6多1,213元

—

AIGC:

Label: “1”

ContentProducer: 001191110102MACQD9K64018705

ProduceID: 3283564440599965_0/project_7653777703950303498-files/社保脚本库/头条百家号/toutiao_anhui.md

ReservedCode1: “”

ContentPropagator: 001191110102MACQD9K64028705

PropagateID: 3283564440599965#1782112484382

ReservedCode2: “”

—

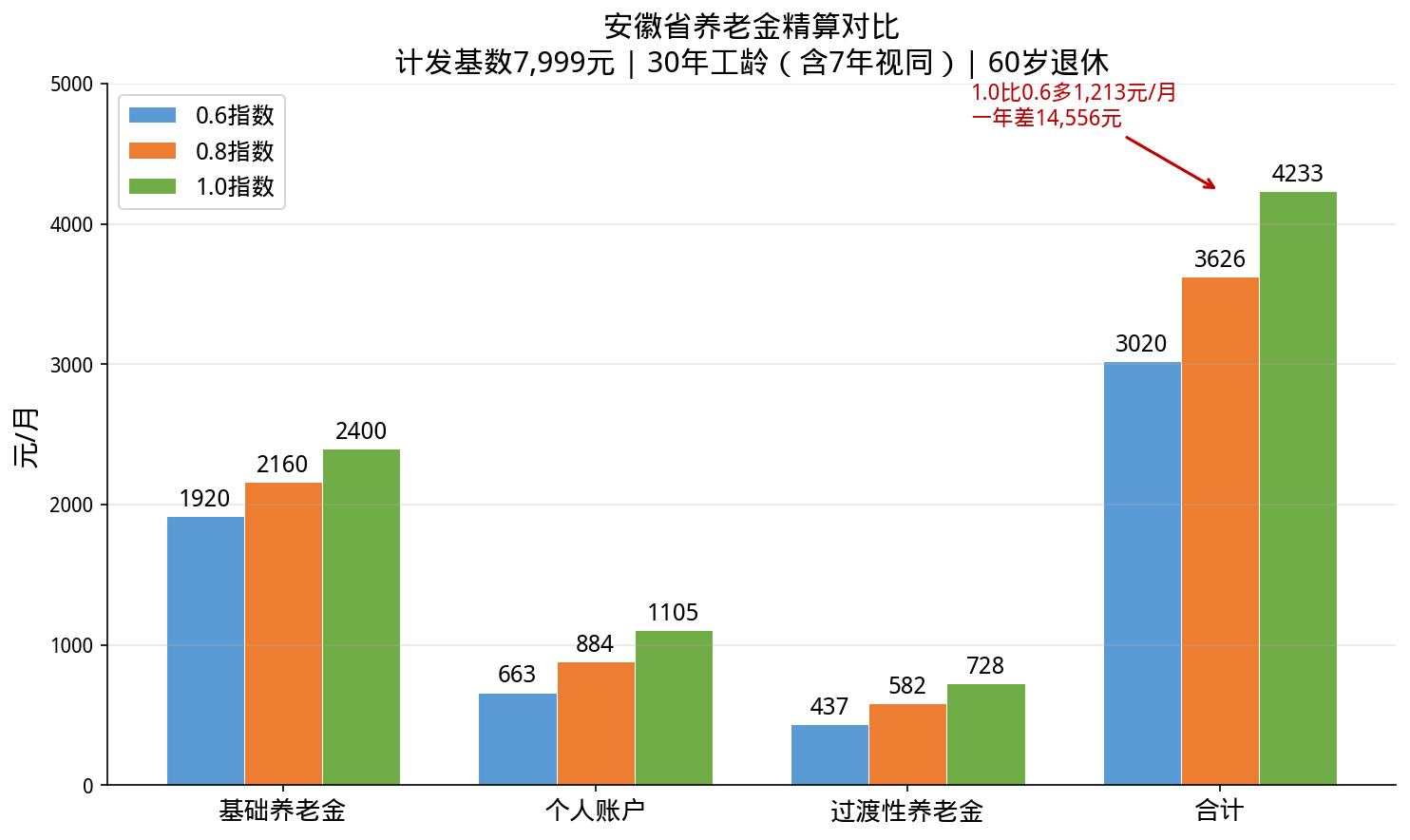

# 安徽7,999元全省统一!60档和100档退休差多少?1.0比0.6多1,213元

老陈是安徽合肥人,1991年进厂,2026年60岁退休。30年工龄,7年视同,缴费指数0.8。他看网上养老金计算器越算越糊涂——后来才搞明白,安徽7,999元全省统一,不用管你在合肥还是黄山,算法一模一样。

今天把0.6、0.8、1.0三档全算清楚。

先说结论

按2025年安徽计发基数7,999元/月,30年工龄(含7年视同):

0.6指数:基础1,920 + 个账663 + 过渡437 = 3,020元/月

0.8指数:基础2,160 + 个账884 + 过渡582 = 3,626元/月

1.0指数:基础2,400 + 个账1,105 + 过渡728 = 4,233元/月

1.0比0.6多1,213元/月,一年差14,556元。每升一档差不多涨600元。

0.6/0.8/1.0三档养老金对比

计发基数:7,999元,全省统一

安徽2025年计发基数7,999元/月,全省统一标准,不存在地市差异。这是安徽的大优势——不像湖北分三档、辽宁分三档,安徽退休人员不用担心”同省不同命”。

全国对比:上海12,434元最高,北京12,049元第二,安徽7,999元中等偏上,跟福建7,932元、宁夏8,366元接近。在全国处于中等偏上的水平,基数快到8,000元了。

2026年上半年退休的先按7,999元预发,等新基数公布后补差。

基础养老金:差距的主要来源

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

0.6指数:(7,999 + 7,999×0.6) ÷ 2 × 30 × 1% = 1,920元/月

0.8指数:(7,999 + 7,999×0.8) ÷ 2 × 30 × 1% = 2,160元/月

1.0指数:(7,999 + 7,999×1.0) ÷ 2 × 30 × 1% = 2,400元/月

1.0比0.6多480元/月。7,999元基数不低,指数差距在这里体现得很清楚。

“(1+指数)÷2″平滑系数对低指数有倾斜:0.6不是1.0的60%,而是80%。这是国家缩小养老金差距的设计。

个人账户养老金:缴得多存得多

0.6指数约663元/月,0.8指数约884元/月,1.0指数约1,105元/月。

这部分完全跟指数成正比,0.6就是1.0的60%,没有平滑系数。个人账户每年记账利率6%-8%,比银行定存高。没领完的余额可以继承。

过渡性养老金:1.3%系数,7年视同

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同年限 × 1.3%

7年视同(截止1995年底):

0.6指数:7,999 × 0.6 × 7 × 1.3% = 437元/月

0.8指数:7,999 × 0.8 × 7 × 1.3% = 582元/月

1.0指数:7,999 × 1.0 × 7 × 1.3% = 728元/月

1.3%系数在全国处于中等水平。但安徽的视同年限7年比很多省份的5年多2年——这对1995年前参加工作的人是利好,过渡性养老金多积累2年。

三档精算汇总

0.6指数:基础1,920 + 个账663 + 过渡437 = 3,020元/月

0.8指数:基础2,160 + 个账884 + 过渡582 = 3,626元/月

1.0指数:基础2,400 + 个账1,105 + 过渡728 = 4,233元/月

1.0指数30年月领4,233元,个人账户累计约153,581元,回本约36个月(3.0年)。回本不算慢,7年视同的过渡性养老金贡献不小。

55岁退休vs60岁退休

1.0指数55岁退休:个人账户÷170=903元/月(比60岁少202元),月养老金约4,031元。多领5年共60个月,但从总额看55岁不一定亏。60岁退休时基数可能更高,基础养老金和过渡性养老金也更多——这部分差距是永久的。

两个常见误区

误区一:交满15年就够了。 错。15年只是最低门槛,交30年基础养老金多一倍。在安徽7,999元的基数下,每多交1年基础养老金多80元/月。

误区二:合肥的退休金比其他城市高。 不对。安徽全省统一7,999元,合肥和黄山的退休人员同样条件下算出来的养老金一模一样。不像湖北武汉9,112元、湖北三档7,210元,安徽不存在省内差距。

安徽 vs 周边省份

同样1.0指数30年:

– 上海6,375元(基数12,434,差距巨大)

– 江苏4,600+元(基数8,917+1.2%系数)

– 浙江4,500+元(基数8,433+1.4%系数+调节金)

– 安徽4,233元(基数7,999+1.3%系数)

– 江西3,496元(基数7,054+1.3%系数但只有5年视同)

– 湖北约3,800元(基数7,210-9,112)

安徽在华东地区中等——不如苏浙但比江西高不少。关键是安徽全省统一无地市差异,退休地选择不影响养老金。

这个”全省统一”其实很有价值。同样是7,999元基数,你在合肥退休和在阜阳退休拿的养老金一模一样。但湖北就不一样——武汉9,112元、三档7,210元,差了1,902元。如果你在皖鄂交界地区工作过,安徽的全省统一反而比湖北三档地区更划算。

另外跟江苏比,安徽7,999元 vs 江苏8,917元,基数差918元。但江苏过渡系数只有1.2%,安徽1.3%。7年视同1.0指数下,安徽过渡性养老金728元 vs 江苏约749元——系数补回了一些差距。在皖苏都工作过的人,退休地选择要仔细算。

三个关键提醒

第一,缴费指数尽量往高选。 0.6和1.0差1,213元/月,一年差14,556元。很多公司按最低基数缴,退休金就只有3千出头。

第二,1995年底前的工龄最值钱。 视同缴费年限是国家替你认的工龄,少认1年就少7,999×1.0×1×1.3%=104元/月,一年1,248元。档案里的招工表、转正定级表一定要保存好。

第三,3,000-4,200元在安徽够基本生活,但替代率约40%。 月入8,000退休拿4,200,收入腰斩。安徽生活成本比苏浙低,但养老金也低一些。很多安徽朋友在社保基础上补商业养老险,退休更有底气。社保保基本,商保保质量,两条腿走路最稳。

数据来源:安徽省人社厅2025年度计发基数7,999元/月,过渡系数1.3%,视同截止1995年底

你是安徽的?交了多少年?1995年底前有没有工龄?评论区聊聊,老王帮你精算。

—

> 本内容由 Coze AI 生成,请遵循相关法律法规及《人工智能生成合成内容标识办法》使用与传播。

海南计发基数8,188元!过渡系数1.4%全国最高档,60档和100档退休差多少?

—

AIGC:

Label: “1”

ContentProducer: 001191110102MACQD9K64018705

ProduceID: 3283564440599965_0/project_7653777703950303498-files/社保脚本库/头条百家号/toutiao_hainan.md

ReservedCode1: “”

ContentPropagator: 001191110102MACQD9K64028705

PropagateID: 3283564440599965#1782112486912

ReservedCode2: “”

—

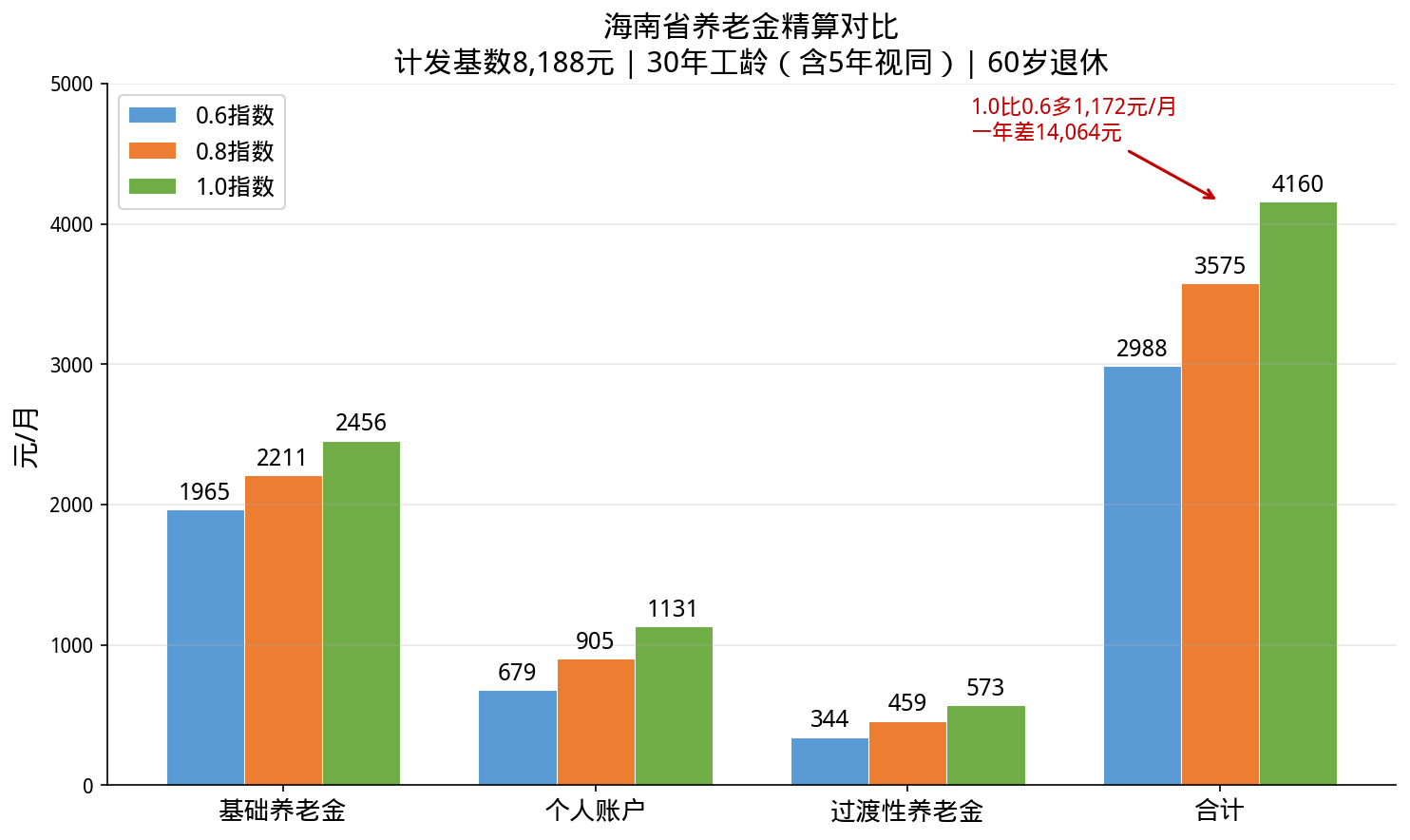

# 海南计发基数8,188元!过渡系数1.4%全国最高档,60档和100档退休差多少?

老林在海口一家企业干了30年,2026年满60岁退休。他听说海南8,188元基数全国前列,过渡系数1.4%也是全国最高档,但搞不清楚0.6和1.0到底差多少。更让他困惑的是:海南的计发基数和缴费基数已经并轨了——这到底是什么意思?

今天算清楚。

先说结论

按2025年海南计发基数8,188元/月,30年工龄(含5年视同):

0.6指数:基础1,965 + 个账679 + 过渡344 = 2,988元/月

0.8指数:基础2,211 + 个账905 + 过渡459 = 3,575元/月

1.0指数:基础2,456 + 个账1,131 + 过渡573 = 4,160元/月

1.0比0.6多1,172元/月,一年差14,064元。海南基数高+系数高,指数差距被双重放大。

0.6/0.8/1.0三档养老金对比

计发基数:8,188元,并轨了

海南2025年计发基数8,188元/月,全省统一,不存在地市差异。

“并轨”是什么意思?简单说:以前很多省份计发基数和缴费基数是两个数,退休时用计发基数算养老金,缴费时用另一个基数。海南已经把这两个数统一成8,188元——算养老金用的基数就是你缴费的基数,更透明更统一。

全国对比:上海12,434元最高,北京12,049元第二,海南8,188元全国前十。海南的优势不只是基数高,还有1.4%的过渡系数——这个后面算给你看。

2026年上半年退休的先按8,188元预发,等新基数公布后补差。

基础养老金:占大头

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

0.6指数:(8,188 + 8,188×0.6) ÷ 2 × 30 × 1% = 1,965元/月

0.8指数:(8,188 + 8,188×0.8) ÷ 2 × 30 × 1% = 2,211元/月

1.0指数:(8,188 + 8,188×1.0) ÷ 2 × 30 × 1% = 2,456元/月

1.0比0.6多491元/月。基数8,188元不低,指数差距在这里就很明显了。

“(1+指数)÷2″平滑系数:0.6不是1.0的60%,而是80%。这是国家缩小养老金差距的设计,对低缴费者有倾斜。

个人账户养老金:8%的日积月累

0.6指数约679元/月,0.8指数约905元/月,1.0指数约1,131元/月。

这部分跟指数完全成正比,没有平滑系数。个人账户每年记账利率6%-8%,比银行定存高不少。没领完的余额可以继承,不会充公。

过渡性养老金:1.4%全国最高档

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同年限 × 1.4%

5年视同:

0.6指数:8,188 × 0.6 × 5 × 1.4% = 344元/月

0.8指数:8,188 × 0.8 × 5 × 1.4% = 459元/月

1.0指数:8,188 × 1.0 × 5 × 1.4% = 573元/月

1.4%是什么概念?对比一下:广东1.2%、湖北1.2%、江西1.3%——海南1.4%全国最高档,跟广西、贵州、青海并列。

同样5年视同1.0指数,海南573元 vs 广东(基数9,493但系数1.2%)569元——海南基数更低但系数更高,过渡性养老金反而差不多。系数的力量。

三档精算汇总

0.6指数:基础1,965 + 个账679 + 过渡344 = 2,988元/月

0.8指数:基础2,211 + 个账905 + 过渡459 = 3,575元/月

1.0指数:基础2,456 + 个账1,131 + 过渡573 = 4,160元/月

1.0指数30年月领4,160元,个人账户累计约157,209元,回本约38个月(3.2年)。海南回本不算慢,基数和系数双高是优势。

55岁退休vs60岁退休

1.0指数55岁退休:个人账户÷170=925元/月(比60岁少206元),月养老金约3,954元。多领5年共60个月,但从总额看55岁不一定吃亏。60岁退休时基数可能更高,基础养老金和过渡性养老金也更多——这部分差距是永久的。

两个常见误区

误区一:交满15年就够了。 错。15年只是最低门槛,交30年基础养老金多一倍。在海南8,188元的高基数下,每多交1年基础养老金多82元/月,一年多984元。

误区二:海南基数高退休金就高。 不完全对。基数高是优势,但视同年限也很关键。海南视同截止1997年底,比多数省份晚1-2年,这意味着更多人可能有过渡性养老金——但如果你1998年才参加工作,就没有这项了。

海南 vs 周边省份

同样1.0指数30年(含5年视同):

– 上海6,375元(基数12,434,差距在基数上)

– 广东4,959元(基数9,493+1.2%系数)

– 海南4,160元(基数8,188+1.4%系数)

– 广西约3,400元(基数6,983+1.4%系数)

海南在华南地区表现不错——基数不如广东但系数更高,比广西高出一个档次。

一个有意思的对比:海南8,188元 vs 广西6,983元,基数差1,205元。但两省系数都是1.4%。同样条件下海南退休金多800-1,200元/月,差距主要来自基数。在两广和海南都工作过的人,退休地选海南比选广西更划算——但跟广东比就要仔细算算了,广东基数9,493元更高,虽然系数1.2%低一些。

三个关键提醒

第一,缴费指数尽量往高选。 0.6和1.0差1,172元/月,一年差14,064元。海南基数8,188元+系数1.4%,指数差距被双重放大,多缴的回报更明显。

第二,1997年底前的工龄一定要确认。 视同缴费年限是国家替你认的工龄,少认1年就少8,188×1.0×1×1.4%=115元/月,一年1,380元。档案里的招工表、转正定级表一定要保存好。

第三,3,000-4,200元在海南够基本生活,但替代率约40%。 海南生活成本不低,尤其海口三亚的物价。很多海南朋友在社保基础上补商业养老险,每月多领一两千,退休更有底气。社保保基本,商保保质量,两条腿走路最稳。

数据来源:琼人社发〔2025〕67号/琼府〔2022〕40号(2025年度计发基数8,188元/月,过渡系数1.4%)

你是海南的?交了多少年?1997年底前有没有工龄?评论区聊聊,老王帮你精算。

—

> 本内容由 Coze AI 生成,请遵循相关法律法规及《人工智能生成合成内容标识办法》使用与传播。

陕西7,881元!企业视同指数固定1.0,0.6和1.0的过渡性养老金居然一样多

—

AIGC:

Label: “1”

ContentProducer: 001191110102MACQD9K64018705

ProduceID: 3283564440599965_0/project_7653777703950303498-files/社保脚本库/头条百家号/toutiao_shaanxi.md

ReservedCode1: “”

ContentPropagator: 001191110102MACQD9K64028705

PropagateID: 3283564440599965#1782112505369

ReservedCode2: “”

—

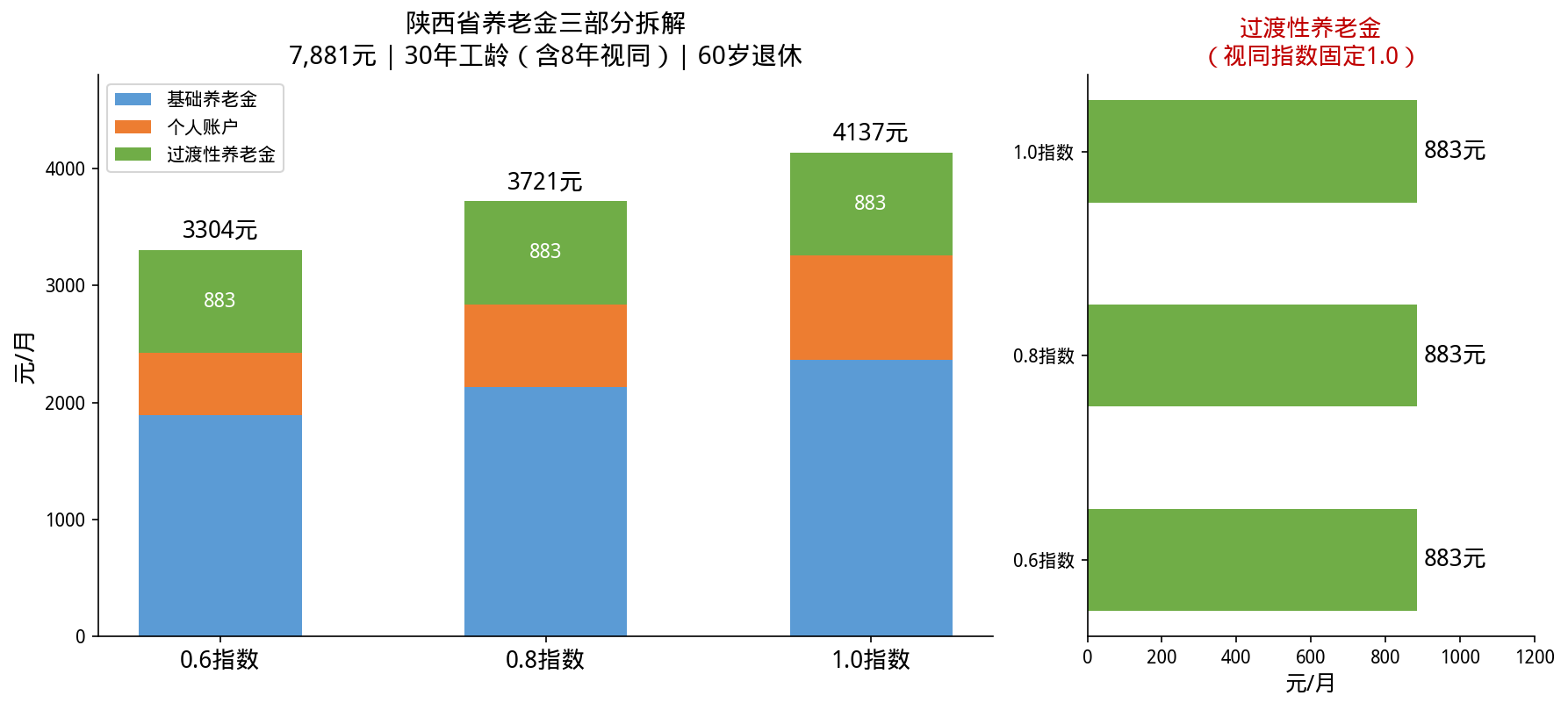

# 陕西7,881元!企业视同指数固定1.0,0.6和1.0的过渡性养老金居然一样多

老赵是陕西咸阳人,1990年进厂,2026年60岁退休。30年工龄,8年视同,缴费指数0.6。他一直以为自己缴的少,过渡性养老金也少——结果去社保局一查,0.6和1.0的过渡性养老金居然一模一样,都是883元/月。

这是怎么回事?今天算清楚。

先说结论

按2025年陕西计发基数7,881元/月,30年工龄(含8年视同):

0.6指数:基础1,891 + 个账530 + 过渡883 = 3,304元/月

0.8指数:基础2,128 + 个账710 + 过渡883 = 3,721元/月

1.0指数:基础2,364 + 个账890 + 过渡883 = 4,137元/月

看到了吗?三个方案的过渡性养老金完全一样——883元。这就是陕西视同指数固定1.0的神奇效果。

1.0比0.6多833元/月,一年差9,996元。但这833元全来自基础养老金和个人账户,过渡性养老金一分不多。

0.6/0.8/1.0三档养老金对比

计发基数:7,881元,中等水平

陕西2025年计发基数7,881元/月,比2024年的7,727元涨154元,涨幅2%。全省统一标准。

全国对比:上海12,434元最高,陕西7,881元处于全国中等,跟湖南7,694元、甘肃7,746元接近,低于宁夏8,366元和新疆8,448元。

2026年上半年退休的先按7,881元预发,等新基数公布后补差。

基础养老金:差距从这里来

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

0.6指数:(7,881 + 7,881×0.6) ÷ 2 × 30 × 1% = 1,891元/月

0.8指数:(7,881 + 7,881×0.8) ÷ 2 × 30 × 1% = 2,128元/月

1.0指数:(7,881 + 7,881×1.0) ÷ 2 × 30 × 1% = 2,364元/月

1.0比0.6多473元/月。差距来自”指数化工资”——基数一样但指数不同,乘出来的结果就不一样。

“(1+指数)÷2″平滑系数:0.6不是1.0的60%,而是80%。低指数被往上拉了。

个人账户养老金:线性关系

0.6指数约530元/月,0.8指数约710元/月,1.0指数约890元/月。

这部分完全跟指数成正比,0.6就是1.0的60%,没有平滑系数。

过渡性养老金:陕西最特殊的设计

过渡性养老金 = 计发基数 × 视同指数(固定1.0) × 视同年限 × 1.4%

不管你是0.6还是1.5,过渡性养老金统统按1.0算:

7,881 × 1.0 × 8 × 1.4% = 883元/月

这是陕西的”保低限高”设计——低指数人群的过渡性养老金反而比按实际指数算更高,高指数人群则”吃亏”了。

对比一下差距有多大:如果按实际指数算,0.6的过渡性养老金应该是7,881×0.6×8×1.4%=530元。固定1.0后多了353元/月,一年多4,236元。对0.6档来说,这是实打实的利好。

反过来,1.5指数的人如果按实际指数算是7,881×1.5×8×1.4%=1,324元,固定1.0后少了441元/月。高指数在过渡性养老金上被”限高”了。

另外,陕西建账时间1993年,比大多数省份(1995-1997年)早2-4年。这意味着视同年限偏短,但实际缴费年限更长,个人账户积累时间更久。

三档精算汇总

0.6指数:基础1,891 + 个账530 + 过渡883 = 3,304元/月

0.8指数:基础2,128 + 个账710 + 过渡883 = 3,721元/月

1.0指数:基础2,364 + 个账890 + 过渡883 = 4,137元/月

0.6和1.0的差距833元/月,全在基础养老金和个人账户上。过渡性养老金三档一模一样——这个特点在全国很少见。

1.0指数30年月领4,137元,个人账户累计约123,730元,回本约30个月(2.5年)。陕西回本快,过渡性养老金”白送”功不可没。

55岁退休vs60岁退休

1.0指数55岁退休:个人账户÷170=728元/月(比60岁少162元),月养老金约3,975元。多领5年共60个月,但基础养老金和过渡性养老金不会因晚退而增加(基数固定)——不过60岁退休时如果新基数更高,重算后基础养老金和过渡性养老金都会更多,这部分差距是永久的。

两个常见误区

误区一:交满15年就够了。 15年只是最低门槛,交30年基础养老金多一倍。在陕西,8年视同年限的过渡性养老金就有883元/月,但前提是工龄够长才能积累足够的视同年限。

误区二:缴费指数越高退休金越高。 在陕西不全对。过渡性养老金跟指数无关,高指数只在基础养老金和个人账户上有优势。0.6档在过渡性养老金上”白赚”了353元/月。

陕西 vs 周边省份

同样1.0指数30年:

– 北京6,065元(基数12,049,差距巨大)

– 宁夏4,500+元(基数8,366+1.3%系数)

– 甘肃3,900+元(基数7,746+1.2%系数,比陕西低)

– 四川4,200+元(基数8,462+1.3%系数+平滑设计)

陕西7,881元基数不算高,但1.4%系数全国最高档,加上8年视同,过渡性养老金883元/月相当可观。比甘肃的过渡性养老金(1.2%系数)多了不少。

这里有个有趣的对比:甘肃基数7,746元跟陕西7,881元只差135元,但过渡系数1.2%比陕西1.4%低0.2个百分点。同样是8年视同1.0指数,甘肃过渡性养老金只有7,746×1.0×8×1.2%=743元,比陕西少了140元/月。系数差0.2%,8年视同就差这么多。所以看退休金不只看基数,系数同样重要。

三个关键提醒

第一,0.6档在陕西不算吃亏。 视同指数固定1.0的设计,让低指数人群的过渡性养老金比按实际指数算多了好几百。0.6档过渡性养老金”白赚”353元/月,一年4,236元。

第二,1993年前的工龄一定要确认。 陕西建账早,视同截止也早(1993年前)。少认1年视同就少7,881×1.0×1×1.4%=110元/月,一年1,327元。档案里的招工表、转正定级表一定要保存好。

第三,3,300-4,100元在陕西够基本生活,但替代率约40%。 适当补充商业养老险,退休更有底气。社保保基本,商保保质量,两条腿走路最稳。

数据来源:陕西省人社厅2025年计发基数7,881元/月,过渡系数1.4%,视同指数固定1.0

你是陕西的?交了多少年?1993年前有没有工龄?评论区聊聊,老王帮你精算。

—

> 本内容由 Coze AI 生成,请遵循相关法律法规及《人工智能生成合成内容标识办法》使用与传播。

江西7,054元!过渡系数从1.1%涨到1.3%,0.6和1.0退休差多少?

—

AIGC:

Label: “1”

ContentProducer: 001191110102MACQD9K64018705

ProduceID: 3283564440599965_0/project_7653777703950303498-files/社保脚本库/头条百家号/toutiao_jiangxi.md

ReservedCode1: “”

ContentPropagator: 001191110102MACQD9K64028705

PropagateID: 3283564440599965#1782112481726

ReservedCode2: “”

—

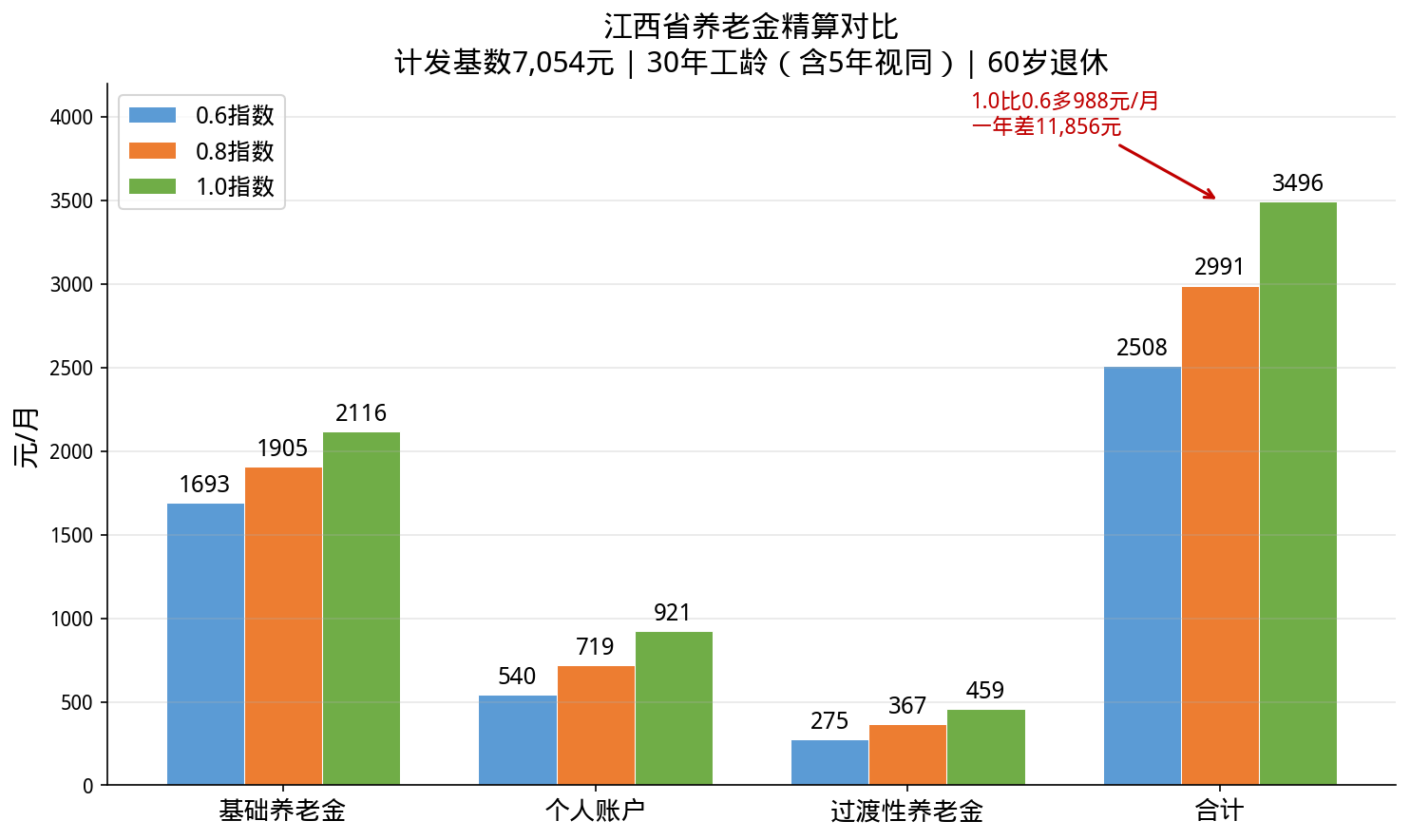

# 江西7,054元!过渡系数从1.1%涨到1.3%,0.6和1.0退休差多少?

老刘是江西南昌人,1991年进厂,2026年满60岁退休。30年工龄,5年视同,缴费指数0.8。他算了好几次退休金,总觉得对不上——后来才发现,江西2014年把过渡系数从1.1%调到了1.3%,多出来的钱他一直没算进去。

今天把0.6、0.8、1.0三档全算清楚,看看到底差多少。

先说结论

按2025年江西计发基数7,054元/月,30年工龄(含5年视同):

0.6指数:基础1,693 + 个账540 + 过渡275 = 2,508元/月

0.8指数:基础1,905 + 个账719 + 过渡367 = 2,991元/月

1.0指数:基础2,116 + 个账921 + 过渡459 = 3,496元/月

1.0比0.6多988元/月,一年差11,856元。0.6到0.8多483元,0.8到1.0多505元——每升一档差不多涨500元。

0.6/0.8/1.0三档养老金对比

计发基数:7,054元,稳步涨

江西2025年计发基数7,054元/月,比2024年的6,916元涨138元,涨幅2%。

全省统一标准,不存在地市差异。南昌和赣州的退休人员,同样条件下算出来的养老金一模一样。

全国对比:上海12,434元最高,北京12,049元第二,全国平均约8,000元。江西7,054元中等偏低,但全省统一是优势——不像湖北分三档、辽宁分三档,江西不存在”同省不同命”的问题。

2026年上半年退休的先按7,054元预发,等新基数公布后统一补差。

基础养老金:占六成以上

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

0.6指数:(7,054 + 7,054×0.6) ÷ 2 × 30 × 1% = 1,693元/月

0.8指数:(7,054 + 7,054×0.8) ÷ 2 × 30 × 1% = 1,905元/月

1.0指数:(7,054 + 7,054×1.0) ÷ 2 × 30 × 1% = 2,116元/月

注意”(1+指数)÷2″这个平滑系数:0.6不是1.0的60%,而是80%。(1+0.6)÷2=0.8,低指数被往上拉了。国家缩小养老金差距的设计。

个人账户养老金:缴得多存得多

0.6指数30年,个人账户约75,000元,÷139 = 540元/月

0.8指数约100,000元,÷139 = 719元/月

1.0指数约128,000元,÷139 = 921元/月

这部分最线性——0.6就是1.0的60%,没有平滑系数。个人账户每年记账利率6%-8%,比银行定存高不少。

没领完的余额可以继承,不会充公。

过渡性养老金:1.3%系数,2014年调高的红利

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同年限 × 1.3%

江西2014年把过渡系数从1.1%调到1.3%(赣府厅字〔2014〕22号),对退休人员是实打实的利好。5年视同:

0.6指数:7,054 × 0.6 × 5 × 1.3% = 275元/月

0.8指数:7,054 × 0.8 × 5 × 1.3% = 367元/月

1.0指数:7,054 × 1.0 × 5 × 1.3% = 459元/月

两个特殊规定很多人不知道:

第一,1992年9月30日前的视同年限,指数统一按1.0算——不管你实际指数0.6还是1.5,这段工龄的过渡性养老金一样多。

第二,江西视同截止1995年9月30日,比多数省份(12月31日)早3个月。1995年10月到12月的工作年限不算视同,需要特别注意。

三档精算汇总

0.6指数:基础1,693 + 个账540 + 过渡275 = 2,508元/月

0.8指数:基础1,905 + 个账719 + 过渡367 = 2,991元/月

1.0指数:基础2,116 + 个账921 + 过渡459 = 3,496元/月

1.0指数30年个人账户累计约128,000元,月领3,496元,回本约37个月(3.1年)。活得越久纯收益越高——社保本质是长寿保险。

55岁退休vs60岁退休

60岁退休÷139,55岁退休÷170。同样1.0指数:

55岁退休个人账户:128,000÷170=753元/月(比60岁少168元),月养老金约3,328元。

但多领5年共60个月。从总额看55岁不一定吃亏。不过60岁退休时基数可能更高,基础养老金和过渡性养老金也更多——这部分差距是永久的。

两个常见误区

误区一:交满15年就够了。 错。15年只是最低门槛,交30年比交15年基础养老金多一倍。过渡性养老金也需要足够工龄积累视同年限。

误区二:退休金就是自己交的钱。 不对。个人账户是你的钱,但基础养老金和过渡性养老金来自社会统筹。低基数地区可能回本更快,因为统筹部分是”白拿”的。

江西 vs 周边省份

同样1.0指数30年(含5年视同):

– 上海6,375元(基数12,434,差距在基数上)

– 浙江4,600+元(基数8,433+1.4%系数+调节金)

– 安徽约3,600元(基数7,999,略高于江西)

– 湖南3,700+元(基数7,694,比江西高640元)

– 湖北(三档)约3,500元(基数7,210,比江西低)

江西在华中地区中等偏低,但比湖北三档地区略高,且全省统一无地市差异。

这里有个有意思的现象:江西7,054元全省统一,而湖北最低7,210元、最高9,112元。如果你在赣鄂交界地区工作过,退休地选江西还是湖北差别很大——选湖北一档多领好几百,选湖北三档反而比江西少。跨省工作的人,退休前一定要算清楚这笔账。

三个关键提醒

第一,搞清楚你的缴费指数。 很多公司按最低基数缴,退休金就只有2,500出头。0.6和1.0差988元/月,一年差近1.2万。

第二,1995年9月30日前的工龄最值钱。 视同缴费年限是国家替你认的工龄,少认一年就少好几百元/月。尤其是1992年9月30日前的工龄,指数按1.0算——这段白给的福利一定要确认档案没问题。少认1年视同,1.0指数下就少7,054×1.0×1×1.3%=92元/月,一年少1,104元。3年没认就是3,312元/年,这笔账不能不算。

第三,2,500-3,500元在江西够基本生活,但替代率约40%。 月入8,000退休拿3,500,收入直接腰斩。很多江西朋友在社保基础上补商业养老险,每月多领一两千,退休更有底气。社保保基本,商保保质量,两条腿走路最稳。

数据来源:赣人社发〔2025〕48号(2025年度计发基数7,054元/月)、赣府厅字〔2014〕22号(过渡系数1.1%→1.3%)

你是江西的?交了多少年?1995年9月前有没有工龄?评论区聊聊,老王帮你精算。

—

> 本内容由 Coze AI 生成,请遵循相关法律法规及《人工智能生成合成内容标识办法》使用与传播。

2026河南养老金计算方法详解,30年工龄能拿多少退休金?

📊 本文数据依据豫政〔2006〕29号、豫劳社养老〔2006〕26号等文件整理。河南省养老金计算采用”双基数”制度,基础养老金与过渡性养老金使用不同计发基数。养老金实际金额以退休时社保机构核算为准,本文估算仅供参考。

河南的养老金计算有一个全国独一无二的制度设计——“双基数”。同样的工龄、同样的缴费水平,在郑州退休和在信阳退休,每月到手的钱可能差好几百块。这不是社保局算错了,而是河南在省级统筹框架下给地区差异留的一个”制度窗口”。今天咱们就把河南养老金的”双基数”彻底讲清楚,30年工龄到底能领多少。

一、河南养老金三大组成部分

河南企业职工退休养老金由三部分组成:

① 基础养老金=(全省计发基数 + 退休地计发基数 × 本人平均缴费指数)÷ 2 × 累计缴费年限 × 1%

② 个人账户养老金=个人账户储存额 ÷ 计发月数(60岁退休为139个月)

③ 过渡性养老金=退休地计发基数 × 本人平均缴费指数 × 视同缴费年限 × 1.3%

注意看基础养老金的公式——别的省份只有一个”计发基数”,河南却出现了两个基数:一个是全省统一的6,738元,另一个是你退休所在地的当地计发基数。这两个数平均之后,再乘年限和1%。

下面是河南养老金计算公式图示:

二、核心参数解读

1. 两个计发基数(河南最特殊的制度设计)

这是河南养老金计算跟其他省份最大的不同,必须搞清楚:

· 全省统一计发基数:6,738元/月(2025年标准)。这个数只在基础养老金公式里出现一次,而且只占公式的一半。它代表的是全省的平均工资水平。

· 退休地计发基数:这个数各地市不同。郑州最高(部分来源称2026年约7,850元),信阳较低(2025年约6,260元),洛阳约6,573元,开封约6,385元。这个数既出现在基础养老金公式的”指数化工资”部分,也出现在过渡性养老金公式里。

用一个例子说明差距有多大。同样30年工龄、缴费指数1.0:

· 在郑州退休:基础养老金=(6,738+7,850×1.0)÷2×30×1%=2,188元

· 在信阳退休:基础养老金=(6,738+6,260×1.0)÷2×30×1%=1,950元

光基础养老金这一项,郑州就比信阳每月多238元。再加上过渡性养老金的差距,每月能差400多元,一年差5,000多,20年差10万。

2. 过渡系数:1.3%

河南企业职工过渡性养老金系数为1.3%,与河北、山西、湖南等省份一致,全国中等水平。

3. 视同缴费截止时间:1994年底

河南企业职工基本养老保险个人账户建账时间为1994年底(部分地区为1995年1月),比大多数省份早1-2年。1994年底之前参加工作的职工,此前的工龄按视同缴费年限计算过渡性养老金。

4. 郑州专属过渡性补贴

郑州市还有一项过渡性补贴,专门针对2007年6月30日前在郑州市参保且视同缴费年限发生在1994年底前的”中人”群体。这是地方财政掏的钱,其他地市没有。以一位2026年3月在郑州退休的职工为例,过渡性补贴每月可达600多元。

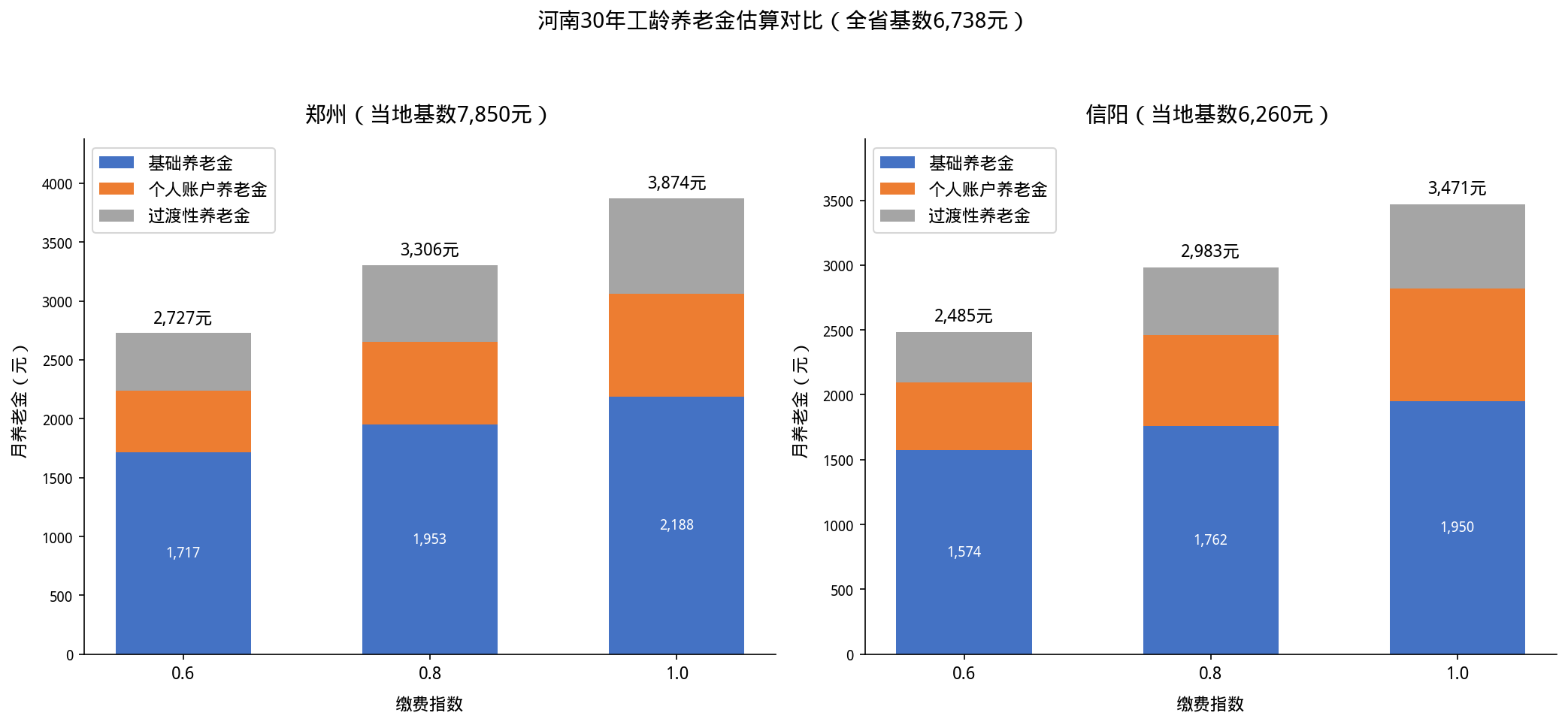

三、30年工龄养老金精算——郑州(当地基数7,850元)

假设条件:男性,60岁退休,30年工龄(其中视同8年、实际22年),个人账户余额按缴费指数对应估算。

注:郑州当地基数按7,850元估算(部分来源数据,具体以参保地社保经办口径为准)。全省统一计发基数6,738元。

方案一:缴费指数0.6(最低档)

· 指数化工资=7,850 × 0.6=4,710元

· 基础养老金=(6,738+4,710)÷2×30×1%=1,717元

· 个人账户养老金≈520元

· 过渡性养老金=7,850×0.6×8×1.3%=490元

· 合计约2,727元/月

方案二:缴费指数0.8(中低档)

· 指数化工资=7,850 × 0.8=6,280元

· 基础养老金=(6,738+6,280)÷2×30×1%=1,953元

· 个人账户养老金≈700元

· 过渡性养老金=7,850×0.8×8×1.3%=653元

· 合计约3,306元/月

方案三:缴费指数1.0(社平档)

· 指数化工资=7,850 × 1.0=7,850元

· 基础养老金=(6,738+7,850)÷2×30×1%=2,188元

· 个人账户养老金≈870元

· 过渡性养老金=7,850×1.0×8×1.3%=816元

· 合计约3,874元/月

四、不同地市养老金差距有多大?

同样的30年工龄、同样的缴费水平,在河南不同地市退休,养老金差距非常明显。我们拿信阳(当地基数6,260元)来对比:

信阳30年工龄精算(当地基数6,260元):

· 指数0.6:基础1,574+个人520+过渡391=2,485元/月

· 指数0.8:基础1,762+个人700+过渡521=2,983元/月

· 指数1.0:基础1,950+个人870+过渡651=3,471元/月

郑州 vs 信阳差距(缴费指数1.0对比):

· 郑州每月3,874元,信阳每月3,471元,差距403元/月

· 一年差4,836元,20年差近10万元

差距来自两个地方:一是基础养老金公式中,郑州的指数化工资更高(7,850 vs 6,260),拉高了平均值;二是过渡性养老金直接用当地基数,郑州7,850元 vs 信阳6,260元,同样的8年视同年限和1.0指数,过渡性养老金就差165元。

如果再加上郑州独有的过渡性补贴(每月可达600多元),郑州退休人员的实际待遇优势更明显。

五、河南”双基数”制度是怎么回事?

很多人不理解:河南早就实现省级统筹了,为什么还搞两套基数?

这得从1995年说起。那年河南搞了养老保险个人账户制度,在此之前参加工作的”中人”没有交过个人账户的钱,但工龄是实打实的,政府得给一个交代。河南不是全国最富的省,郑州人均工资和信阳人均工资能差一大截。如果全省用一个基数算养老金,信阳人觉得占了便宜,郑州人觉得吃了亏。如果各算各的,省级统筹就成了一句空话。

于是河南想了个折中方案:基础养老金用全省统一基数,兼顾公平;但指数化工资和过渡性养老金用当地基数,承认差距。这就像同一张桌子,一端放了个全省统一的秤砣,另一端按各地实力称重。

对于大多数普通地市来说,当地基数低于或等于全省6,738元,基础养老金公式里全省基数反而把平均值往上拉了一点,算是”沾了光”。而对于郑州、洛阳等高基数城市,当地基数高于全省统一基数,基础养老金也会相应更高。

六、重要提醒

1. 计发基数尚未发布正式红头文件

截至2026年6月,河南省人社厅官网仅公布了社保缴费基数通知(豫人社办〔2025〕67号,基准值6,385元/月),养老金计发基数暂未发布单独红头文件。6,738元的全省统一基础养老金计发基数已在多地退休人员养老金核算表中实际启用,7,850元的郑州当地基数来源于多个媒体引用(但均非一手来源)。最终以参保地社保经办机构核定标准为准。

2. 核实自己的当地基数

如果你是河南即将退休的人员,务必提前到参保地社保经办机构确认你的当地计发基数标准。不同地市差异较大,直接影响你的基础养老金和过渡性养老金金额。

3. 郑州过渡性补贴别漏了

2007年6月30日前在郑州市参保、且视同缴费年限发生在1994年底前的”中人”,退休时除了基础养老金、个人账户养老金、过渡性养老金三项之外,还能领一笔郑州专属的过渡性补贴。这笔钱不是自动发的,需要确认你的档案里相关材料齐全。

4. 缴费年限是王道

不管在河南哪个城市退休,多缴一年基础养老金就多1%。而且每年养老金上调时,挂钩调整也跟缴费年限挂钩。最低缴满15年只是门槛,尽量拉长缴费年限才是正道。

你对河南的养老金计算有什么疑问?或者想了解其他省份的养老金精算?欢迎留言讨论,下期我们讲另一个省份。