头条预览页:点击查看排版效果

分类: 未分类

深圳养老金基数11,293元!事业单位才按9,493元算,差距到底在哪?

头条预览页:点击查看排版效果

西藏养老金基数11,777元比北京还高!为什么退休金只排全国前三?

头条预览页:点击查看排版效果

河南养老金6,738和7,850两个基数都对!全国唯一,你算的是哪个?

头条预览页:点击查看排版效果

养老金基数9,112元,武汉0.6和1.5指数过渡性养老金为什么领一样多?

头条预览页:点击查看排版效果

安徽7,999元全省统一!60档和100档退休差多少?1.0比0.6多1,213元

—

AIGC:

Label: “1”

ContentProducer: 001191110102MACQD9K64018705

ProduceID: 3283564440599965_0/project_7653777703950303498-files/社保脚本库/头条百家号/toutiao_anhui.md

ReservedCode1: “”

ContentPropagator: 001191110102MACQD9K64028705

PropagateID: 3283564440599965#1782112484382

ReservedCode2: “”

—

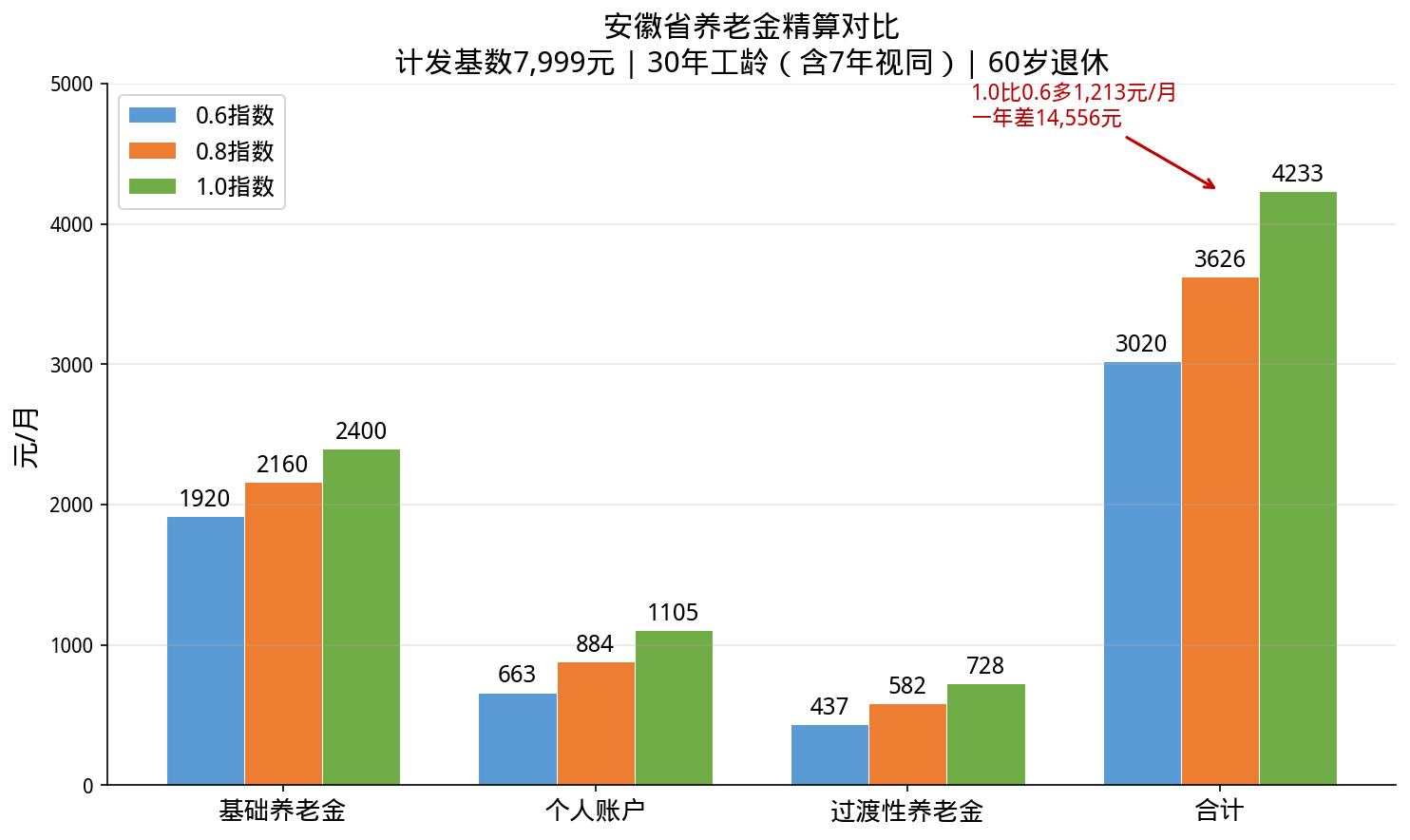

# 安徽7,999元全省统一!60档和100档退休差多少?1.0比0.6多1,213元

老陈是安徽合肥人,1991年进厂,2026年60岁退休。30年工龄,7年视同,缴费指数0.8。他看网上养老金计算器越算越糊涂——后来才搞明白,安徽7,999元全省统一,不用管你在合肥还是黄山,算法一模一样。

今天把0.6、0.8、1.0三档全算清楚。

先说结论

按2025年安徽计发基数7,999元/月,30年工龄(含7年视同):

0.6指数:基础1,920 + 个账663 + 过渡437 = 3,020元/月

0.8指数:基础2,160 + 个账884 + 过渡582 = 3,626元/月

1.0指数:基础2,400 + 个账1,105 + 过渡728 = 4,233元/月

1.0比0.6多1,213元/月,一年差14,556元。每升一档差不多涨600元。

0.6/0.8/1.0三档养老金对比

计发基数:7,999元,全省统一

安徽2025年计发基数7,999元/月,全省统一标准,不存在地市差异。这是安徽的大优势——不像湖北分三档、辽宁分三档,安徽退休人员不用担心”同省不同命”。

全国对比:上海12,434元最高,北京12,049元第二,安徽7,999元中等偏上,跟福建7,932元、宁夏8,366元接近。在全国处于中等偏上的水平,基数快到8,000元了。

2026年上半年退休的先按7,999元预发,等新基数公布后补差。

基础养老金:差距的主要来源

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

0.6指数:(7,999 + 7,999×0.6) ÷ 2 × 30 × 1% = 1,920元/月

0.8指数:(7,999 + 7,999×0.8) ÷ 2 × 30 × 1% = 2,160元/月

1.0指数:(7,999 + 7,999×1.0) ÷ 2 × 30 × 1% = 2,400元/月

1.0比0.6多480元/月。7,999元基数不低,指数差距在这里体现得很清楚。

“(1+指数)÷2″平滑系数对低指数有倾斜:0.6不是1.0的60%,而是80%。这是国家缩小养老金差距的设计。

个人账户养老金:缴得多存得多

0.6指数约663元/月,0.8指数约884元/月,1.0指数约1,105元/月。

这部分完全跟指数成正比,0.6就是1.0的60%,没有平滑系数。个人账户每年记账利率6%-8%,比银行定存高。没领完的余额可以继承。

过渡性养老金:1.3%系数,7年视同

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同年限 × 1.3%

7年视同(截止1995年底):

0.6指数:7,999 × 0.6 × 7 × 1.3% = 437元/月

0.8指数:7,999 × 0.8 × 7 × 1.3% = 582元/月

1.0指数:7,999 × 1.0 × 7 × 1.3% = 728元/月

1.3%系数在全国处于中等水平。但安徽的视同年限7年比很多省份的5年多2年——这对1995年前参加工作的人是利好,过渡性养老金多积累2年。

三档精算汇总

0.6指数:基础1,920 + 个账663 + 过渡437 = 3,020元/月

0.8指数:基础2,160 + 个账884 + 过渡582 = 3,626元/月

1.0指数:基础2,400 + 个账1,105 + 过渡728 = 4,233元/月

1.0指数30年月领4,233元,个人账户累计约153,581元,回本约36个月(3.0年)。回本不算慢,7年视同的过渡性养老金贡献不小。

55岁退休vs60岁退休

1.0指数55岁退休:个人账户÷170=903元/月(比60岁少202元),月养老金约4,031元。多领5年共60个月,但从总额看55岁不一定亏。60岁退休时基数可能更高,基础养老金和过渡性养老金也更多——这部分差距是永久的。

两个常见误区

误区一:交满15年就够了。 错。15年只是最低门槛,交30年基础养老金多一倍。在安徽7,999元的基数下,每多交1年基础养老金多80元/月。

误区二:合肥的退休金比其他城市高。 不对。安徽全省统一7,999元,合肥和黄山的退休人员同样条件下算出来的养老金一模一样。不像湖北武汉9,112元、湖北三档7,210元,安徽不存在省内差距。

安徽 vs 周边省份

同样1.0指数30年:

– 上海6,375元(基数12,434,差距巨大)

– 江苏4,600+元(基数8,917+1.2%系数)

– 浙江4,500+元(基数8,433+1.4%系数+调节金)

– 安徽4,233元(基数7,999+1.3%系数)

– 江西3,496元(基数7,054+1.3%系数但只有5年视同)

– 湖北约3,800元(基数7,210-9,112)

安徽在华东地区中等——不如苏浙但比江西高不少。关键是安徽全省统一无地市差异,退休地选择不影响养老金。

这个”全省统一”其实很有价值。同样是7,999元基数,你在合肥退休和在阜阳退休拿的养老金一模一样。但湖北就不一样——武汉9,112元、三档7,210元,差了1,902元。如果你在皖鄂交界地区工作过,安徽的全省统一反而比湖北三档地区更划算。

另外跟江苏比,安徽7,999元 vs 江苏8,917元,基数差918元。但江苏过渡系数只有1.2%,安徽1.3%。7年视同1.0指数下,安徽过渡性养老金728元 vs 江苏约749元——系数补回了一些差距。在皖苏都工作过的人,退休地选择要仔细算。

三个关键提醒

第一,缴费指数尽量往高选。 0.6和1.0差1,213元/月,一年差14,556元。很多公司按最低基数缴,退休金就只有3千出头。

第二,1995年底前的工龄最值钱。 视同缴费年限是国家替你认的工龄,少认1年就少7,999×1.0×1×1.3%=104元/月,一年1,248元。档案里的招工表、转正定级表一定要保存好。

第三,3,000-4,200元在安徽够基本生活,但替代率约40%。 月入8,000退休拿4,200,收入腰斩。安徽生活成本比苏浙低,但养老金也低一些。很多安徽朋友在社保基础上补商业养老险,退休更有底气。社保保基本,商保保质量,两条腿走路最稳。

数据来源:安徽省人社厅2025年度计发基数7,999元/月,过渡系数1.3%,视同截止1995年底

你是安徽的?交了多少年?1995年底前有没有工龄?评论区聊聊,老王帮你精算。

—

> 本内容由 Coze AI 生成,请遵循相关法律法规及《人工智能生成合成内容标识办法》使用与传播。

海南计发基数8,188元!过渡系数1.4%全国最高档,60档和100档退休差多少?

—

AIGC:

Label: “1”

ContentProducer: 001191110102MACQD9K64018705

ProduceID: 3283564440599965_0/project_7653777703950303498-files/社保脚本库/头条百家号/toutiao_hainan.md

ReservedCode1: “”

ContentPropagator: 001191110102MACQD9K64028705

PropagateID: 3283564440599965#1782112486912

ReservedCode2: “”

—

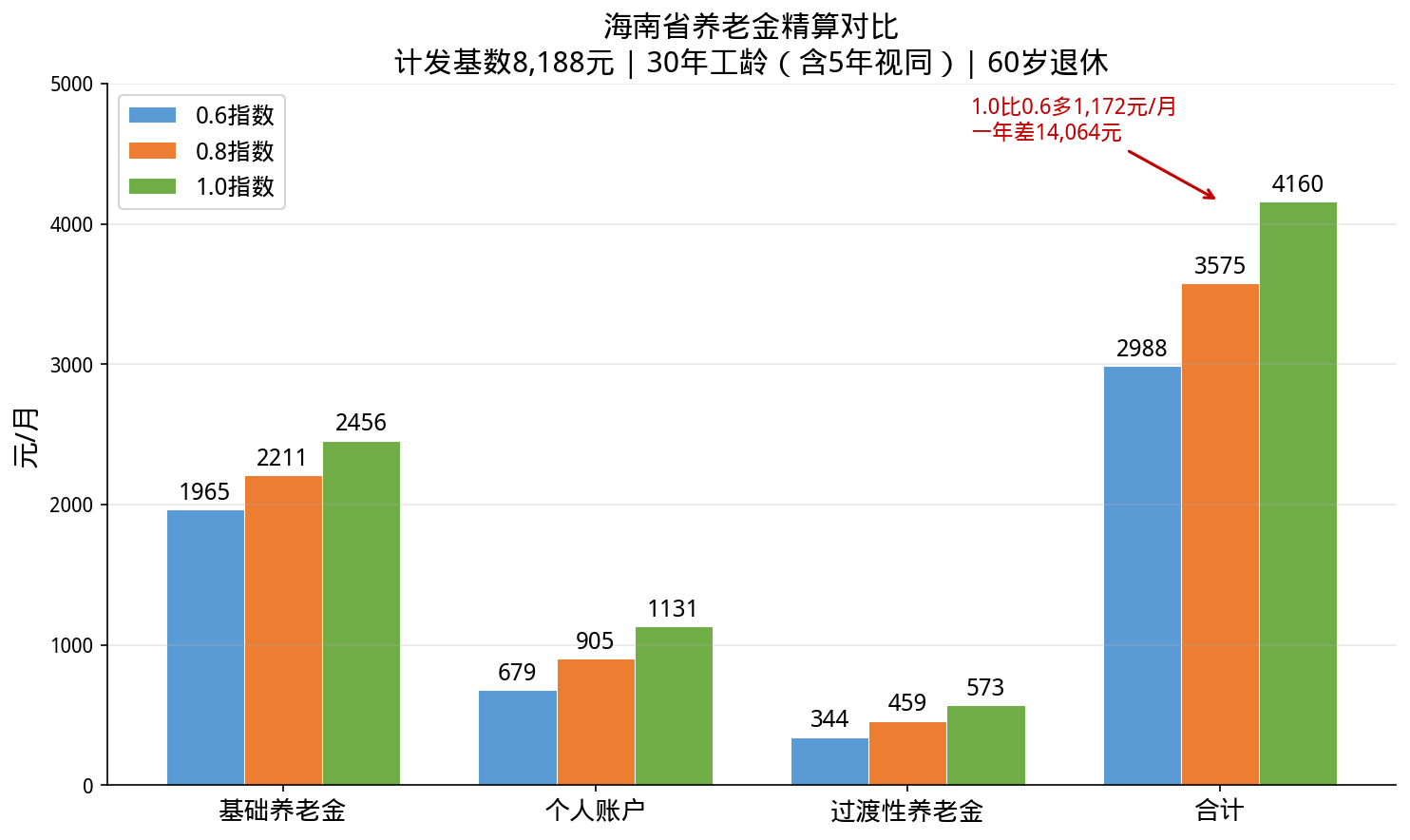

# 海南计发基数8,188元!过渡系数1.4%全国最高档,60档和100档退休差多少?

老林在海口一家企业干了30年,2026年满60岁退休。他听说海南8,188元基数全国前列,过渡系数1.4%也是全国最高档,但搞不清楚0.6和1.0到底差多少。更让他困惑的是:海南的计发基数和缴费基数已经并轨了——这到底是什么意思?

今天算清楚。

先说结论

按2025年海南计发基数8,188元/月,30年工龄(含5年视同):

0.6指数:基础1,965 + 个账679 + 过渡344 = 2,988元/月

0.8指数:基础2,211 + 个账905 + 过渡459 = 3,575元/月

1.0指数:基础2,456 + 个账1,131 + 过渡573 = 4,160元/月

1.0比0.6多1,172元/月,一年差14,064元。海南基数高+系数高,指数差距被双重放大。

0.6/0.8/1.0三档养老金对比

计发基数:8,188元,并轨了

海南2025年计发基数8,188元/月,全省统一,不存在地市差异。

“并轨”是什么意思?简单说:以前很多省份计发基数和缴费基数是两个数,退休时用计发基数算养老金,缴费时用另一个基数。海南已经把这两个数统一成8,188元——算养老金用的基数就是你缴费的基数,更透明更统一。

全国对比:上海12,434元最高,北京12,049元第二,海南8,188元全国前十。海南的优势不只是基数高,还有1.4%的过渡系数——这个后面算给你看。

2026年上半年退休的先按8,188元预发,等新基数公布后补差。

基础养老金:占大头

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

0.6指数:(8,188 + 8,188×0.6) ÷ 2 × 30 × 1% = 1,965元/月

0.8指数:(8,188 + 8,188×0.8) ÷ 2 × 30 × 1% = 2,211元/月

1.0指数:(8,188 + 8,188×1.0) ÷ 2 × 30 × 1% = 2,456元/月

1.0比0.6多491元/月。基数8,188元不低,指数差距在这里就很明显了。

“(1+指数)÷2″平滑系数:0.6不是1.0的60%,而是80%。这是国家缩小养老金差距的设计,对低缴费者有倾斜。

个人账户养老金:8%的日积月累

0.6指数约679元/月,0.8指数约905元/月,1.0指数约1,131元/月。

这部分跟指数完全成正比,没有平滑系数。个人账户每年记账利率6%-8%,比银行定存高不少。没领完的余额可以继承,不会充公。

过渡性养老金:1.4%全国最高档

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同年限 × 1.4%

5年视同:

0.6指数:8,188 × 0.6 × 5 × 1.4% = 344元/月

0.8指数:8,188 × 0.8 × 5 × 1.4% = 459元/月

1.0指数:8,188 × 1.0 × 5 × 1.4% = 573元/月

1.4%是什么概念?对比一下:广东1.2%、湖北1.2%、江西1.3%——海南1.4%全国最高档,跟广西、贵州、青海并列。

同样5年视同1.0指数,海南573元 vs 广东(基数9,493但系数1.2%)569元——海南基数更低但系数更高,过渡性养老金反而差不多。系数的力量。

三档精算汇总

0.6指数:基础1,965 + 个账679 + 过渡344 = 2,988元/月

0.8指数:基础2,211 + 个账905 + 过渡459 = 3,575元/月

1.0指数:基础2,456 + 个账1,131 + 过渡573 = 4,160元/月

1.0指数30年月领4,160元,个人账户累计约157,209元,回本约38个月(3.2年)。海南回本不算慢,基数和系数双高是优势。

55岁退休vs60岁退休

1.0指数55岁退休:个人账户÷170=925元/月(比60岁少206元),月养老金约3,954元。多领5年共60个月,但从总额看55岁不一定吃亏。60岁退休时基数可能更高,基础养老金和过渡性养老金也更多——这部分差距是永久的。

两个常见误区

误区一:交满15年就够了。 错。15年只是最低门槛,交30年基础养老金多一倍。在海南8,188元的高基数下,每多交1年基础养老金多82元/月,一年多984元。

误区二:海南基数高退休金就高。 不完全对。基数高是优势,但视同年限也很关键。海南视同截止1997年底,比多数省份晚1-2年,这意味着更多人可能有过渡性养老金——但如果你1998年才参加工作,就没有这项了。

海南 vs 周边省份

同样1.0指数30年(含5年视同):

– 上海6,375元(基数12,434,差距在基数上)

– 广东4,959元(基数9,493+1.2%系数)

– 海南4,160元(基数8,188+1.4%系数)

– 广西约3,400元(基数6,983+1.4%系数)

海南在华南地区表现不错——基数不如广东但系数更高,比广西高出一个档次。

一个有意思的对比:海南8,188元 vs 广西6,983元,基数差1,205元。但两省系数都是1.4%。同样条件下海南退休金多800-1,200元/月,差距主要来自基数。在两广和海南都工作过的人,退休地选海南比选广西更划算——但跟广东比就要仔细算算了,广东基数9,493元更高,虽然系数1.2%低一些。

三个关键提醒

第一,缴费指数尽量往高选。 0.6和1.0差1,172元/月,一年差14,064元。海南基数8,188元+系数1.4%,指数差距被双重放大,多缴的回报更明显。

第二,1997年底前的工龄一定要确认。 视同缴费年限是国家替你认的工龄,少认1年就少8,188×1.0×1×1.4%=115元/月,一年1,380元。档案里的招工表、转正定级表一定要保存好。

第三,3,000-4,200元在海南够基本生活,但替代率约40%。 海南生活成本不低,尤其海口三亚的物价。很多海南朋友在社保基础上补商业养老险,每月多领一两千,退休更有底气。社保保基本,商保保质量,两条腿走路最稳。

数据来源:琼人社发〔2025〕67号/琼府〔2022〕40号(2025年度计发基数8,188元/月,过渡系数1.4%)

你是海南的?交了多少年?1997年底前有没有工龄?评论区聊聊,老王帮你精算。

—

> 本内容由 Coze AI 生成,请遵循相关法律法规及《人工智能生成合成内容标识办法》使用与传播。

陕西7,881元!企业视同指数固定1.0,0.6和1.0的过渡性养老金居然一样多

—

AIGC:

Label: “1”

ContentProducer: 001191110102MACQD9K64018705

ProduceID: 3283564440599965_0/project_7653777703950303498-files/社保脚本库/头条百家号/toutiao_shaanxi.md

ReservedCode1: “”

ContentPropagator: 001191110102MACQD9K64028705

PropagateID: 3283564440599965#1782112505369

ReservedCode2: “”

—

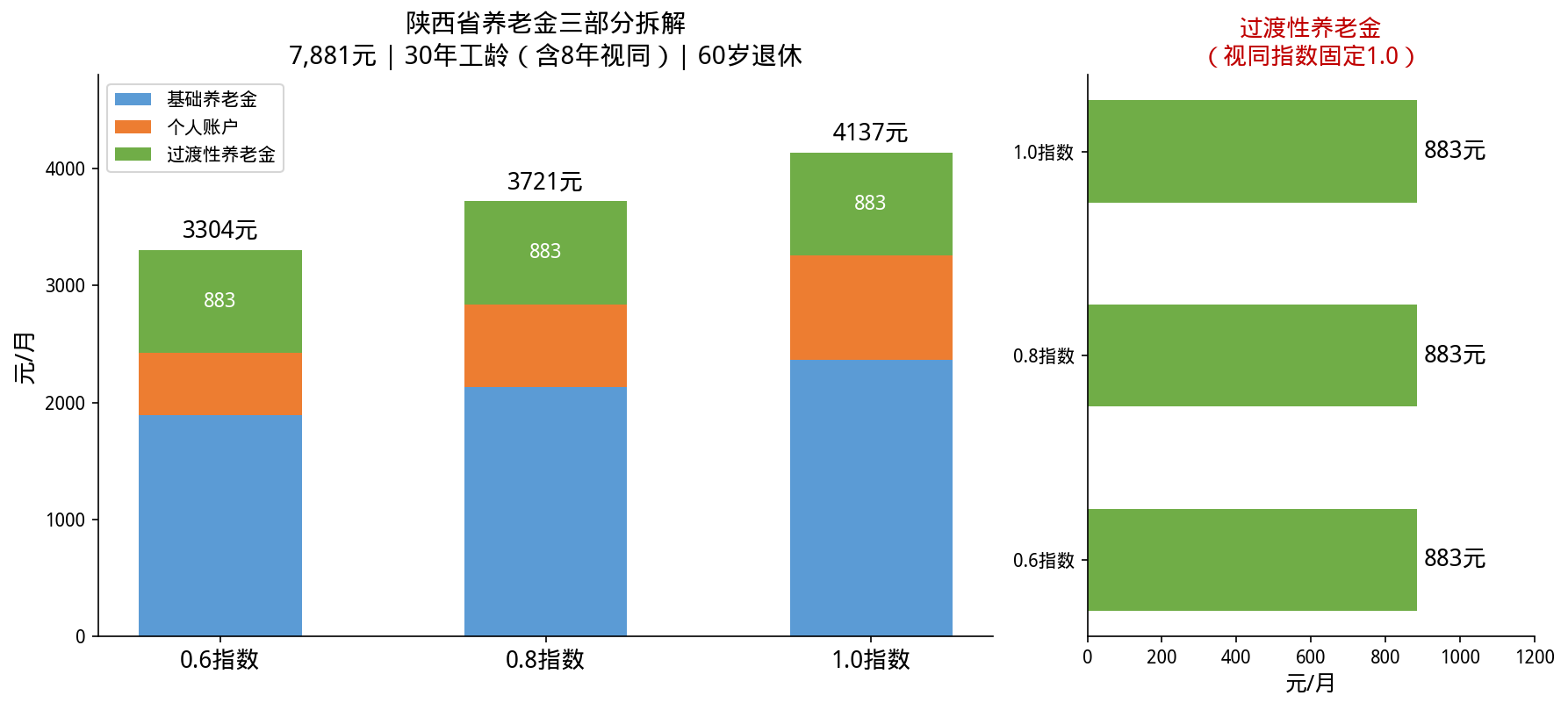

# 陕西7,881元!企业视同指数固定1.0,0.6和1.0的过渡性养老金居然一样多

老赵是陕西咸阳人,1990年进厂,2026年60岁退休。30年工龄,8年视同,缴费指数0.6。他一直以为自己缴的少,过渡性养老金也少——结果去社保局一查,0.6和1.0的过渡性养老金居然一模一样,都是883元/月。

这是怎么回事?今天算清楚。

先说结论

按2025年陕西计发基数7,881元/月,30年工龄(含8年视同):

0.6指数:基础1,891 + 个账530 + 过渡883 = 3,304元/月

0.8指数:基础2,128 + 个账710 + 过渡883 = 3,721元/月

1.0指数:基础2,364 + 个账890 + 过渡883 = 4,137元/月

看到了吗?三个方案的过渡性养老金完全一样——883元。这就是陕西视同指数固定1.0的神奇效果。

1.0比0.6多833元/月,一年差9,996元。但这833元全来自基础养老金和个人账户,过渡性养老金一分不多。

0.6/0.8/1.0三档养老金对比

计发基数:7,881元,中等水平

陕西2025年计发基数7,881元/月,比2024年的7,727元涨154元,涨幅2%。全省统一标准。

全国对比:上海12,434元最高,陕西7,881元处于全国中等,跟湖南7,694元、甘肃7,746元接近,低于宁夏8,366元和新疆8,448元。

2026年上半年退休的先按7,881元预发,等新基数公布后补差。

基础养老金:差距从这里来

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

0.6指数:(7,881 + 7,881×0.6) ÷ 2 × 30 × 1% = 1,891元/月

0.8指数:(7,881 + 7,881×0.8) ÷ 2 × 30 × 1% = 2,128元/月

1.0指数:(7,881 + 7,881×1.0) ÷ 2 × 30 × 1% = 2,364元/月

1.0比0.6多473元/月。差距来自”指数化工资”——基数一样但指数不同,乘出来的结果就不一样。

“(1+指数)÷2″平滑系数:0.6不是1.0的60%,而是80%。低指数被往上拉了。

个人账户养老金:线性关系

0.6指数约530元/月,0.8指数约710元/月,1.0指数约890元/月。

这部分完全跟指数成正比,0.6就是1.0的60%,没有平滑系数。

过渡性养老金:陕西最特殊的设计

过渡性养老金 = 计发基数 × 视同指数(固定1.0) × 视同年限 × 1.4%

不管你是0.6还是1.5,过渡性养老金统统按1.0算:

7,881 × 1.0 × 8 × 1.4% = 883元/月

这是陕西的”保低限高”设计——低指数人群的过渡性养老金反而比按实际指数算更高,高指数人群则”吃亏”了。

对比一下差距有多大:如果按实际指数算,0.6的过渡性养老金应该是7,881×0.6×8×1.4%=530元。固定1.0后多了353元/月,一年多4,236元。对0.6档来说,这是实打实的利好。

反过来,1.5指数的人如果按实际指数算是7,881×1.5×8×1.4%=1,324元,固定1.0后少了441元/月。高指数在过渡性养老金上被”限高”了。

另外,陕西建账时间1993年,比大多数省份(1995-1997年)早2-4年。这意味着视同年限偏短,但实际缴费年限更长,个人账户积累时间更久。

三档精算汇总

0.6指数:基础1,891 + 个账530 + 过渡883 = 3,304元/月

0.8指数:基础2,128 + 个账710 + 过渡883 = 3,721元/月

1.0指数:基础2,364 + 个账890 + 过渡883 = 4,137元/月

0.6和1.0的差距833元/月,全在基础养老金和个人账户上。过渡性养老金三档一模一样——这个特点在全国很少见。

1.0指数30年月领4,137元,个人账户累计约123,730元,回本约30个月(2.5年)。陕西回本快,过渡性养老金”白送”功不可没。

55岁退休vs60岁退休

1.0指数55岁退休:个人账户÷170=728元/月(比60岁少162元),月养老金约3,975元。多领5年共60个月,但基础养老金和过渡性养老金不会因晚退而增加(基数固定)——不过60岁退休时如果新基数更高,重算后基础养老金和过渡性养老金都会更多,这部分差距是永久的。

两个常见误区

误区一:交满15年就够了。 15年只是最低门槛,交30年基础养老金多一倍。在陕西,8年视同年限的过渡性养老金就有883元/月,但前提是工龄够长才能积累足够的视同年限。

误区二:缴费指数越高退休金越高。 在陕西不全对。过渡性养老金跟指数无关,高指数只在基础养老金和个人账户上有优势。0.6档在过渡性养老金上”白赚”了353元/月。

陕西 vs 周边省份

同样1.0指数30年:

– 北京6,065元(基数12,049,差距巨大)

– 宁夏4,500+元(基数8,366+1.3%系数)

– 甘肃3,900+元(基数7,746+1.2%系数,比陕西低)

– 四川4,200+元(基数8,462+1.3%系数+平滑设计)

陕西7,881元基数不算高,但1.4%系数全国最高档,加上8年视同,过渡性养老金883元/月相当可观。比甘肃的过渡性养老金(1.2%系数)多了不少。

这里有个有趣的对比:甘肃基数7,746元跟陕西7,881元只差135元,但过渡系数1.2%比陕西1.4%低0.2个百分点。同样是8年视同1.0指数,甘肃过渡性养老金只有7,746×1.0×8×1.2%=743元,比陕西少了140元/月。系数差0.2%,8年视同就差这么多。所以看退休金不只看基数,系数同样重要。

三个关键提醒

第一,0.6档在陕西不算吃亏。 视同指数固定1.0的设计,让低指数人群的过渡性养老金比按实际指数算多了好几百。0.6档过渡性养老金”白赚”353元/月,一年4,236元。

第二,1993年前的工龄一定要确认。 陕西建账早,视同截止也早(1993年前)。少认1年视同就少7,881×1.0×1×1.4%=110元/月,一年1,327元。档案里的招工表、转正定级表一定要保存好。

第三,3,300-4,100元在陕西够基本生活,但替代率约40%。 适当补充商业养老险,退休更有底气。社保保基本,商保保质量,两条腿走路最稳。

数据来源:陕西省人社厅2025年计发基数7,881元/月,过渡系数1.4%,视同指数固定1.0

你是陕西的?交了多少年?1993年前有没有工龄?评论区聊聊,老王帮你精算。

—

> 本内容由 Coze AI 生成,请遵循相关法律法规及《人工智能生成合成内容标识办法》使用与传播。

江西7,054元!过渡系数从1.1%涨到1.3%,0.6和1.0退休差多少?

—

AIGC:

Label: “1”

ContentProducer: 001191110102MACQD9K64018705

ProduceID: 3283564440599965_0/project_7653777703950303498-files/社保脚本库/头条百家号/toutiao_jiangxi.md

ReservedCode1: “”

ContentPropagator: 001191110102MACQD9K64028705

PropagateID: 3283564440599965#1782112481726

ReservedCode2: “”

—

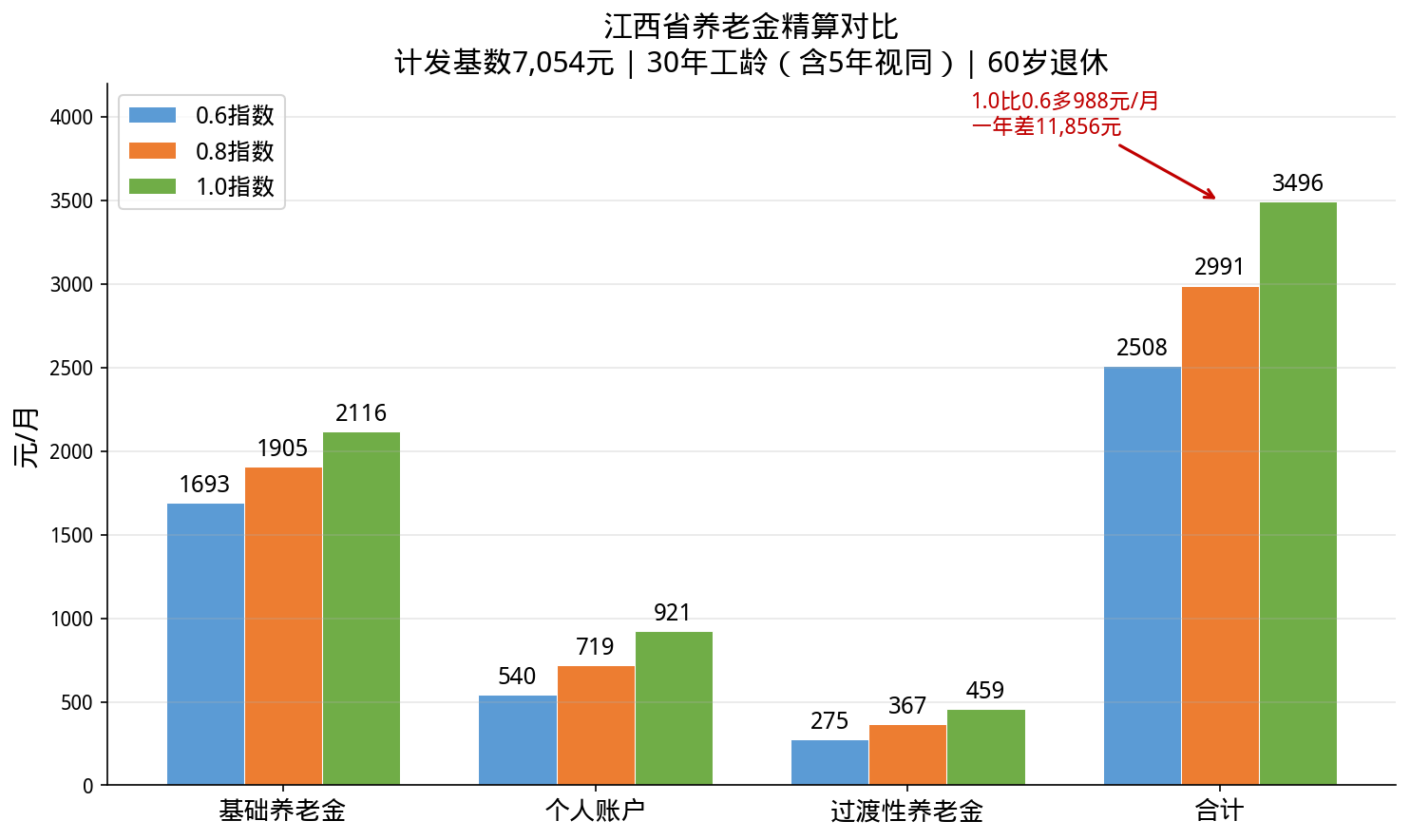

# 江西7,054元!过渡系数从1.1%涨到1.3%,0.6和1.0退休差多少?

老刘是江西南昌人,1991年进厂,2026年满60岁退休。30年工龄,5年视同,缴费指数0.8。他算了好几次退休金,总觉得对不上——后来才发现,江西2014年把过渡系数从1.1%调到了1.3%,多出来的钱他一直没算进去。

今天把0.6、0.8、1.0三档全算清楚,看看到底差多少。

先说结论

按2025年江西计发基数7,054元/月,30年工龄(含5年视同):

0.6指数:基础1,693 + 个账540 + 过渡275 = 2,508元/月

0.8指数:基础1,905 + 个账719 + 过渡367 = 2,991元/月

1.0指数:基础2,116 + 个账921 + 过渡459 = 3,496元/月

1.0比0.6多988元/月,一年差11,856元。0.6到0.8多483元,0.8到1.0多505元——每升一档差不多涨500元。

0.6/0.8/1.0三档养老金对比

计发基数:7,054元,稳步涨

江西2025年计发基数7,054元/月,比2024年的6,916元涨138元,涨幅2%。

全省统一标准,不存在地市差异。南昌和赣州的退休人员,同样条件下算出来的养老金一模一样。

全国对比:上海12,434元最高,北京12,049元第二,全国平均约8,000元。江西7,054元中等偏低,但全省统一是优势——不像湖北分三档、辽宁分三档,江西不存在”同省不同命”的问题。

2026年上半年退休的先按7,054元预发,等新基数公布后统一补差。

基础养老金:占六成以上

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

0.6指数:(7,054 + 7,054×0.6) ÷ 2 × 30 × 1% = 1,693元/月

0.8指数:(7,054 + 7,054×0.8) ÷ 2 × 30 × 1% = 1,905元/月

1.0指数:(7,054 + 7,054×1.0) ÷ 2 × 30 × 1% = 2,116元/月

注意”(1+指数)÷2″这个平滑系数:0.6不是1.0的60%,而是80%。(1+0.6)÷2=0.8,低指数被往上拉了。国家缩小养老金差距的设计。

个人账户养老金:缴得多存得多

0.6指数30年,个人账户约75,000元,÷139 = 540元/月

0.8指数约100,000元,÷139 = 719元/月

1.0指数约128,000元,÷139 = 921元/月

这部分最线性——0.6就是1.0的60%,没有平滑系数。个人账户每年记账利率6%-8%,比银行定存高不少。

没领完的余额可以继承,不会充公。

过渡性养老金:1.3%系数,2014年调高的红利

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同年限 × 1.3%

江西2014年把过渡系数从1.1%调到1.3%(赣府厅字〔2014〕22号),对退休人员是实打实的利好。5年视同:

0.6指数:7,054 × 0.6 × 5 × 1.3% = 275元/月

0.8指数:7,054 × 0.8 × 5 × 1.3% = 367元/月

1.0指数:7,054 × 1.0 × 5 × 1.3% = 459元/月

两个特殊规定很多人不知道:

第一,1992年9月30日前的视同年限,指数统一按1.0算——不管你实际指数0.6还是1.5,这段工龄的过渡性养老金一样多。

第二,江西视同截止1995年9月30日,比多数省份(12月31日)早3个月。1995年10月到12月的工作年限不算视同,需要特别注意。

三档精算汇总

0.6指数:基础1,693 + 个账540 + 过渡275 = 2,508元/月

0.8指数:基础1,905 + 个账719 + 过渡367 = 2,991元/月

1.0指数:基础2,116 + 个账921 + 过渡459 = 3,496元/月

1.0指数30年个人账户累计约128,000元,月领3,496元,回本约37个月(3.1年)。活得越久纯收益越高——社保本质是长寿保险。

55岁退休vs60岁退休

60岁退休÷139,55岁退休÷170。同样1.0指数:

55岁退休个人账户:128,000÷170=753元/月(比60岁少168元),月养老金约3,328元。

但多领5年共60个月。从总额看55岁不一定吃亏。不过60岁退休时基数可能更高,基础养老金和过渡性养老金也更多——这部分差距是永久的。

两个常见误区

误区一:交满15年就够了。 错。15年只是最低门槛,交30年比交15年基础养老金多一倍。过渡性养老金也需要足够工龄积累视同年限。

误区二:退休金就是自己交的钱。 不对。个人账户是你的钱,但基础养老金和过渡性养老金来自社会统筹。低基数地区可能回本更快,因为统筹部分是”白拿”的。

江西 vs 周边省份

同样1.0指数30年(含5年视同):

– 上海6,375元(基数12,434,差距在基数上)

– 浙江4,600+元(基数8,433+1.4%系数+调节金)

– 安徽约3,600元(基数7,999,略高于江西)

– 湖南3,700+元(基数7,694,比江西高640元)

– 湖北(三档)约3,500元(基数7,210,比江西低)

江西在华中地区中等偏低,但比湖北三档地区略高,且全省统一无地市差异。

这里有个有意思的现象:江西7,054元全省统一,而湖北最低7,210元、最高9,112元。如果你在赣鄂交界地区工作过,退休地选江西还是湖北差别很大——选湖北一档多领好几百,选湖北三档反而比江西少。跨省工作的人,退休前一定要算清楚这笔账。

三个关键提醒

第一,搞清楚你的缴费指数。 很多公司按最低基数缴,退休金就只有2,500出头。0.6和1.0差988元/月,一年差近1.2万。

第二,1995年9月30日前的工龄最值钱。 视同缴费年限是国家替你认的工龄,少认一年就少好几百元/月。尤其是1992年9月30日前的工龄,指数按1.0算——这段白给的福利一定要确认档案没问题。少认1年视同,1.0指数下就少7,054×1.0×1×1.3%=92元/月,一年少1,104元。3年没认就是3,312元/年,这笔账不能不算。

第三,2,500-3,500元在江西够基本生活,但替代率约40%。 月入8,000退休拿3,500,收入直接腰斩。很多江西朋友在社保基础上补商业养老险,每月多领一两千,退休更有底气。社保保基本,商保保质量,两条腿走路最稳。

数据来源:赣人社发〔2025〕48号(2025年度计发基数7,054元/月)、赣府厅字〔2014〕22号(过渡系数1.1%→1.3%)

你是江西的?交了多少年?1995年9月前有没有工龄?评论区聊聊,老王帮你精算。

—

> 本内容由 Coze AI 生成,请遵循相关法律法规及《人工智能生成合成内容标识办法》使用与传播。

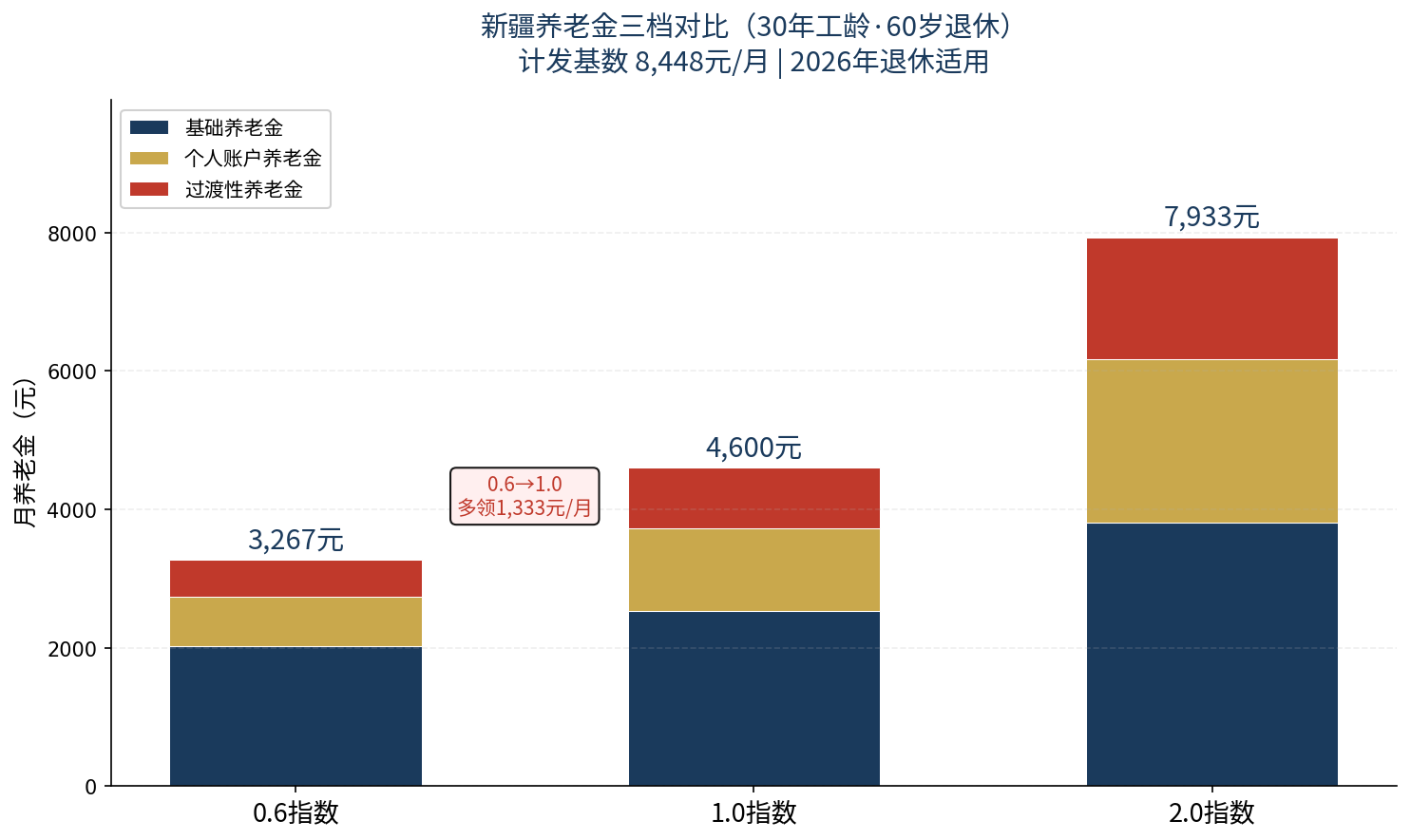

2026新疆养老金计算方法详解,30年工龄能拿多少退休金?

📌 数据说明:本文使用2025年度计发基数(适用于2026年退休人员)。数据来源:新疆维吾尔自治区人社厅2025年养老金计发基数公布文件。更新日期:2026年6月 | 下次更新:2026年9月新基数公布后。

2025年新疆养老金计发基数正式公布——8,448元/月。相比2024年的8,332元上涨了116元,涨幅约1.4%。

新疆养老金计算有一个全国独一无二的特点——二类艰苦边远地区(喀什、和田、克州等)计发基数可上浮5%至约8,870元。这是对在艰苦地区长期工作的一种政策倾斜。加上新疆1994年10月就建立个人账户(全国最早之一),实际缴费年限比多数省份长1-3年,个人账户积累更充实。

今天老王用30年工龄、1.0缴费指数这个最常见的场景,从政策依据到每一笔钱的来龙去脉,完整算一遍。看完你自己就能算。

新疆企业职工养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成。政策依据:新政发〔2006〕59号《新疆维吾尔自治区企业职工基本养老金计发办法》。

⚠️ 前提说明:2026年退休使用2025年度计发基数8,448元/月(基准地区)。二类艰苦边远地区上浮5%至约8,870元。全省已实现计发基数与全口径社平工资并轨。

一、计发基数——8,448元,二类地区上浮至8,870元

计发基数是整个养老金计算的地基。基础养老金和过渡性养老金两项加起来占总养老金的六成以上,都跟这个数字直接挂钩。

新疆近三年计发基数:

- 2023年:约8,100元

- 2024年:8,332元(+232元,涨2.9%)

- 2025年:8,448元(+116元,涨1.4%)

新疆已实现计发基数与全口径社平工资并轨,8,448元既是缴费基数基准也是计发基数。横向看西北五省:青海9,056元、新疆8,448元、宁夏8,366元、陕西7,881元、甘肃7,746元。新疆排第二。

二类艰苦边远地区上浮5%:喀什、和田、克州、阿克苏等二类艰苦边远地区,计发基数在基准上上浮5%,达到约8,870元/月。这个上浮直接拉高基础养老金和过渡性养老金——同样条件,在喀什退休比在乌鲁木齐每月多约170元。

二、基础养老金——占大头,公式最简单

计算公式(依据新政发〔2006〕59号):

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

这个公式拆开看就四个要素:计发基数8,448元(二类地区8,870元)、平均缴费指数0.6到3.0、(1+指数)÷2平滑系数、缴费年限×1%。关键理解:0.6指数的基础养老金是1.0的80%,不是60%——平滑系数对低缴费者有倾斜。

代入计算:

基准1.0指数:8,448 × (1+1.0)÷2 × 30 × 1% = 8,448 × 1.0 × 0.30 = 2,534元/月

二类地区1.0指数:8,870 × (1+1.0)÷2 × 30 × 1% = 8,870 × 1.0 × 0.30 = 2,661元/月

基准0.6指数:8,448 × (1+0.6)÷2 × 30 × 1% = 8,448 × 0.80 × 0.30 = 2,028元/月

基准2.0指数:8,448 × (1+2.0)÷2 × 30 × 1% = 8,448 × 1.50 × 0.30 = 3,802元/月

二类地区比基准每月多127元,一年多1,524元。仅基础养老金一项,艰苦边远地区的上浮就带来了实实在在的差距。一句话总结:基础养老金=基数×平滑系数×年限系数。

三、个人账户养老金——建账早,积累更充实

计算公式(依据国发〔2005〕38号《国务院关于完善企业职工基本养老保险制度的决定》):

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

计发月数跟退休年龄挂钩,全国统一:50岁195个月、55岁170个月、60岁139个月。60岁退休就除以139——这个数字是根据当时人均预期寿命测算的,相当于假设60岁退休后还能领约11.6年。

新疆1994年10月建立个人账户,比大多数省份(1995-1996年)早1-2年。这意味着实际缴费年限更长,个人账户积累更多。按8,448元基数、1.0指数,30年1.0指数的个人账户余额大约16.5万元(比同基数但1996年建账的省份多约5%)。

1.0指数(约16.5万元):165,000÷139 = 1,187元/月

0.6指数(约9.9万元):99,000÷139 = 712元/月

2.0指数(约33万元):330,000÷139 = 2,374元/月

个人账户养老金跟指数完全成正比。⚠️ 个人账户余额未领完的,剩余部分可由法定继承人一次性领取。

四、过渡性养老金——1.3%系数,建账早视同年限短

新疆过渡系数1.3%,全国中等水平。视同缴费截止1994年10月前——因为新疆建账早(1994年10月),视同截止也比大多数省份早1-2年。

计算公式(依据新政发〔2006〕59号):

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同缴费年限 × 1.3%

这意味着新疆”中人”的视同缴费年限普遍比其他省份短1-2年,但实际缴费年限更长——个人账户积累更多。这是一种”此消彼长”的关系。

代入计算(假设8年视同缴费年限,1994年10月前参加工作):

基准1.0指数:8,448 × 1.0 × 8 × 1.3% = 879元/月

二类地区1.0指数:8,870 × 1.0 × 8 × 1.3% = 922元/月

基准0.6指数:8,448 × 0.6 × 8 × 1.3% = 527元/月

二类地区过渡性养老金比基准多43元/月。加上基础养老金的127元差距,二类地区每月共多约170元。

⚠️ 视同缴费年限以原始档案记载为准。艰苦边远地区津贴纳入缴费基数,退休前确认。

五、汇总——30年工龄在新疆到底能拿多少?

三项加起来就是你的养老金:

基准地区1.0指数约4,600元/月——在西北排名第二,仅次于青海。

二类艰苦边远地区1.0指数约4,770元/月——比基准多170元/月,一年多2,040元,20年多4.1万元。

0.6到1.0差距1,333元/月,一年16,000元。

回本测算:1.0指数30年个人累计缴费约16.5万元,月养老金4,600元。回本时间约36个月(3.0年)。新疆人均预期寿命约75岁,60岁退休可领约15年——纯收益约66万元。

六、老王给新疆朋友的建议

第一,在二类艰苦边远地区工作的,确认计发基数已上浮5%。喀什、和田、克州等地的退休人员,计发基数应为8,870元而非8,448元。退休前务必跟社保部门确认,别少算了这5%。

第二,1994年10月建账早,个人账户积累更充实。新疆实际缴费年限比多数省份长1-2年,个人账户余额更高。这是新疆退休人员的隐性优势——过渡性养老金虽少一点,但个人账户补回来了。

第三,艰苦边远地区津贴纳入缴费基数。在岗期间的艰苦边远地区津贴计入缴费工资,间接提高平均缴费指数和个人账户积累。退休前确认你的缴费基数是否已包含这些津贴。

第四,4,600元在新疆够不够?说句实在话——社保是咱的底线,必须交。4,600元在新疆地级市够基本生活,乌鲁木齐略紧。替代率只有40%左右。很多朋友会在社保基础上补一份商业养老险。想知道怎么补、补多少合适,评论区打个”养老”,老王帮你算。

📋 政策文件引用汇总

- 新政发〔2006〕59号——养老金计算总框架

- 新疆维吾尔自治区人社厅2025年养老金计发基数公布文件——2025年计发基数8,448元(二类地区上浮5%至8,870元)

- 国发〔2005〕38号《国务院关于完善企业职工基本养老保险制度的决定》——个人账户养老金计发月数

你是新疆的?在基准地区还是二类艰苦边远地区?1994年10月前有没有工作经历?欢迎评论区留言,老王帮你精算。