分红险70%分配比例是”最低线”还是”唯一线”?3组数据看懂你的红利从哪来

「可分配盈余的70%以上分给客户」——这句话几乎每个分红险的销售材料里都有,也是消费者最耳熟能详的监管红线。但如果你真的以为”保险公司赚了100块,分给客户70块”,那可能对分红险的理解还停在最表层。

70%到底分的是什么?高于70%实际分了多少?剩下的30%去了哪?今年一季度全行业分红险保费占比突破80%之后(金发〔2024〕18号推动长期分红险效果显著),这些问题的答案比以往任何时候都更关键。

今天用三组真实数据把”70%”拆明白。

—

一、70%分的是”可分配盈余”,不是”利润”

第一个也是最致命的误解:70% × 利润 = 客户红利。错了。

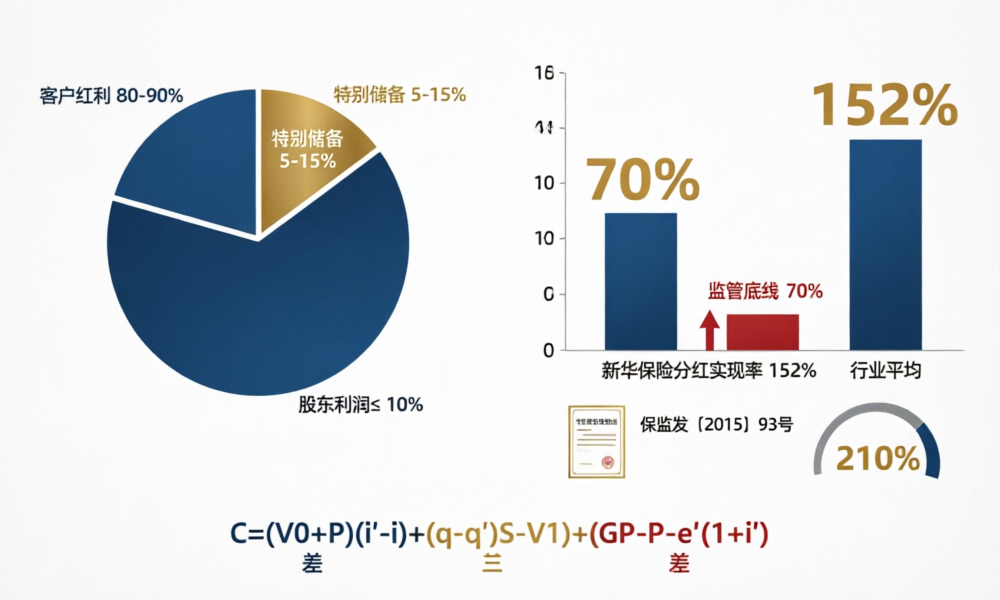

根据保监发〔2015〕93号《分红保险精算规定》,可分配盈余的计算要走过至少三步:

第一步:分出分红保险账户。保险公司的总利润被拆成股东利润和保单持有人盈余两本账。分红险资产独立账户管理,与股东资产严格分离。

第二步:计算共有盈余。在分红账户内部,用贡献法计算每一张分红保单对账户盈余的贡献:

C = (V₀ + P)(i’ − i) + (q − q’)(S − V₁) + (GP − P − e’)(1 + i’)

| 三差来源 | 公式项 | 含义 |

|---|---|---|

| 利差 | (V₀ + P)(i’ − i) | 实际投资收益率超过定价利率的部分 |

| 死差 | (q − q’)(S − V₁) | 预定死亡率低于实际死亡率(身故赔付少于预期) |

| 费差 | (GP − P − e’)(1 + i’) | 实际发生费用低于预定费用 |

三差汇总后的C就是这个分红账户的”当年度总贡献”。

第三步:决定分配金额。红利 = C × R,其中 R ≥ 70%。注意这里R的基数是C(保单贡献),不是股东利润,甚至不是整个分红账户的结余。

以2025年行业数据验证一下:2025年寿险业投资收益率4.6%,分红险定价利率1.75%,利差理论值2.85%。一份趸交100万的分红保单,当年利差贡献约2.85万元。如果死差和费差各贡献少量(合计约0.15万),C ≈ 3万。按照R=70%,客户分得红利约2.1万。

但别忘了——还有特储(分红保险特别储备)这个变量。根据金寿险函〔2025〕374号,当特储为负值(即累计亏损)时,监管严格”限高”分配。这意味着即使当年的C很高,如果特储亏空没填上,实际分红也要打折。

—

二、实测R:大公司实际分配比例远超70%

70%是监管底线,但实际执行中头部险企给多少?我们看两组公开数据:

| 公司 | 分红实现率(2025) | 隐含R(估算) | 关键特征 |

|---|---|---|---|

| 新华保险 | 保额红利均值152% 现金红利最高122% |

约85%-90% | 综合偿付能力210%,特储充裕 |

| 中国人寿 | 约130%-150% | 约80%-85% | 利润表口径保守 |

| 泰康人寿 | 约125%-140% | 约80%-85% | 资产负债表现法,综合投资收益率口径 |

新华保险的数据最有说服力。总资产1.90万亿,总投资收益率6.6%,核心偿付能力135%,综合偿付能力210%。2025年新华保额红利实现率均值152%——很多人看到这个数字的第一反应是”赚大了”。但精算角度看,152%的实现率意味着当年实际分配盈余比例显著高于100%演示水平,背后隐含的R大概率在85%以上。

这意味着什么?意味着70%是地板,不是天花板。行业头部公司实际走的是一条远高于70%的分配路径。这背后有多重原因:

- 竞争压力:分红实现率是消费者比价的核心指标,低于100%则直接影响新单销售

- 特储平滑机制:丰年多存特储、歉年释放特储的”削峰填谷”机制下,实际R在85%-95%区间对公司长期经营影响有限

- 监管导向:金发〔2024〕18号明确鼓励长期分红险发展,”让利消费者”是政策大方向

—

三、剩下的30%去了哪?——特储、平滑与股东利润的三角

很多人会追问:那没分给客户的那部分盈余呢?是不是全进了股东口袋?

答案比这个复杂得多。分红险的盈余分配实际上有三条流向:

① 分配给客户的红利(≥70%)

这是前面讨论的主体。注意:这部分进入保单持有人的红利账户,之后以现金领取、累积生息、交清增额等方式继续增值。

② 进入分红特别储备(特储)

特储相当于分红险的”储水池”。丰年(投资收益好、死差费差正贡献大)提取一部分盈余存入特储;歉年(投资亏损、赔付激增)从特储中释放以维持分红稳定性。特储的规模管控有两条线:

- 上限:连续2年超准备金15% → 必须释放多余部分

- 下限:亏损超15% → 监管严格”限高”(金寿险函〔2025〕374号)

③ 股东利润

到这里才是真正的”进股东口袋”。但金额比大多数人想象的小——因为分红险账户独立核算,股东能分配的只有会计年度结束后分红账户中既未分配给客户也未转入特储的剩余盈余。以头部险企为例,这个比例通常不超过总盈余的10%。

打个直观的比喻:如果把分红险账户的年度总盈余比作一个蛋糕——

| 分配去向 | 比例(典型头部险企) | 用途 |

|---|---|---|

| 客户红利 | 80%-90% | 直接进入保单红利账户 |

| 特别储备 | 5%-15% | 蓄水池,丰年存歉年取 |

| 股东利润 | ≤10% | 进入股东权益 |

这个结构解释了为什么”分红险姓保不姓资”——在精算设计层面,保单持有人确实是盈余分配的绝对主体。

—

四、对消费者的三条落地建议

了解了70%的真相后,选购分红险可以从三个维度做判断:

1. 盯着分红实现率,但别只看一年的。分红实现率152%看起来很爽,但要看3年以上的趋势。如果某年特储释放了大量储备来维持高分红,而投资收益实际在下滑——那高实现率反而是”寅吃卯粮”。

2. 特储信息比实现率更前瞻。虽然特储具体数字不公开披露,但可以通过偿付能力报告中的综合偿付能力充足率、分红险保费占比快报等间接判断。特储充裕的公司(偿付能力200%+且分红险占比高)更可能在利率下行期维持分红稳定。

3. 演示利率3.9%→3.5%的调整(拟议中)不是利空。演示利率下调40bp,对应演示收益率下调约28bp(约10%),但这不是”实际分红少了”,而是”演示更保守了”。如果实际分红维持不变,实现率反而会上升。消费者看到的数字会更好看,但拿到的钱是一样的——这是”名正言顺”。

—

小结

- 70%是一个法律下限,不是经营上限。头部险企实际分配比例(R)在80%-90%区间

- 盈余分配是三道工序:先算保单贡献C → 再定分配比例R → 再扣特储调节 → 最后才是客户红利

- 特储是分红稳定性的压舱石:上限管暴利,下限管亏损,丰年存歉年取

- 演示利率下调不是坏事:保守演示 + 稳定实际分红 = 更高的实现率数字

- 选分红险的三步法:看3年实现率趋势 → 看偿付能力间接判断特储 → 接受保守演示方案

下一篇我们聊聊:为什么增额终身寿险的分红计算可以大幅简化,而杠杆型终身寿完全不能?——一个精算公式背后的产品设计哲学。

数据来源:保监发〔2015〕93号《分红保险精算规定》、金发〔2024〕18号、金寿险函〔2025〕374号、新华保险2025年年度信息披露报告及偿付能力报告、中国人寿2025年年报、泰康人寿2025年年报。分红实现率为各公司2025年度公布值。

术语附录

| 中文 | 英文 |

|---|---|

| 可分配盈余 | Distributable surplus |

| 分红特别储备 | Participating policy special reserve |

| 保单红利 | Policy dividend |

| 分红实现率 | Dividend fulfillment rate |

| 预定利率 | Pricing interest rate |

| 演示利率 | Illustration interest rate |

| 偿付能力充足率 | Solvency adequacy ratio |