分红险演示利率从3.9%调至3.5%:是”降温”还是”回归理性”?

2026年Q1,分红险保费占人身险新单比例突破80%(据财联社2026年Q1数据)。而就在分红险站上”C位”的同时,一场围绕演示利率的监管调整也悄然落地:全行业共识将分红险演示利率上限从3.9%下调至3.5%,各公司须在6月30日前完成变更备案或停售(据新华网2026年4月8日报道)。

演示利率降了40个基点,意味着什么?是”画饼”空间被压缩了,还是分红险的”天花板”真的矮了?分红实现率、预定利率、演示利率三者之间到底什么关系?本文用三组数据,把这些问题讲清楚。

一、演示利率≠你能拿到的钱

先看清最基本的概念框架:

| 概念 | 含义 | 当前水平 | 是否写入合同 |

|---|---|---|---|

| 预定利率 | 保险公司承诺的最低保证定价利率,决定了现金价值的底线 | 1.75%(2025年9月起) | ✅ 写入合同 |

| 演示利率 | 保险公司在销售材料中假设的预期收益率上限,用于利益演示 | 从3.9%调至3.5%(2026年6月30日全面落地) | ❌ 仅为演示假设 |

| 实际分红水平 | 取决于保险公司实际投资和经营结果,与演示利率无直接关联 | 2025年度指导意见约3.2% | ❌ 不确定,可能为0 |

三个概念之间的逻辑链是:预定利率决定”地板”→实际投资经营决定”蛋糕大小”→演示利率只是销售端的”预期上限”。

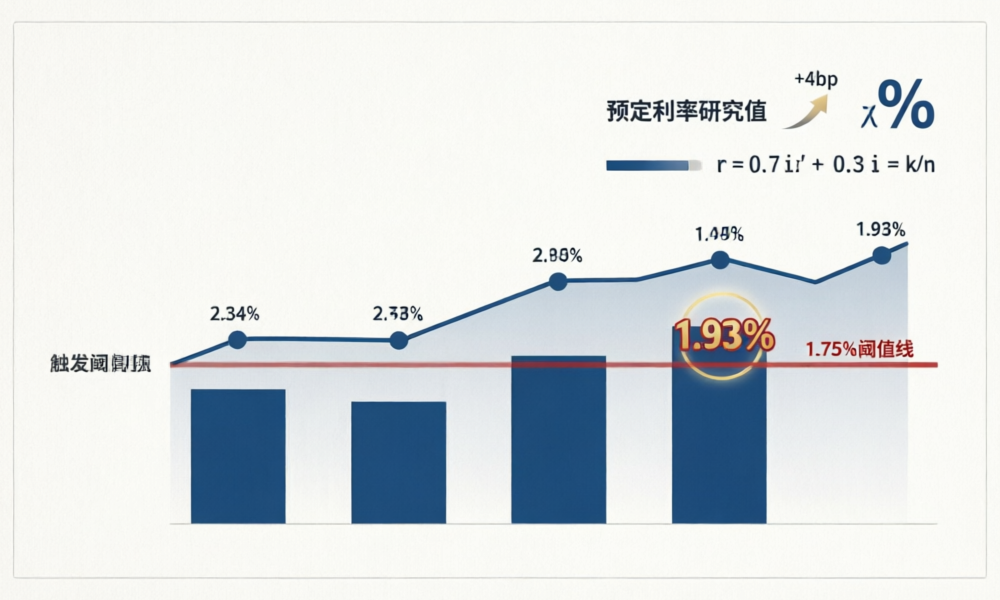

演示利率下调40bp,是按照银保监办发〔2020〕6号的分红演示规则进行还原后的结果——演示收益率 r = 0.7i’ + 0.3i – k/n。i’ 从3.9%降至3.5%,意味着增额寿型分红险的演示收益率(含分红)将从约3.1‰下调至约2.8%,降幅约10%。这不是收益”缩水”,而是预期”回归”。

中央财经大学中国财富管理研究中心副主任马炜指出:分红险的浮动利益完全取决于保险公司的实际经营状况,不仅不固定,甚至可能为零(据新华网2026年4月8日)。监管此举的核心考量是保护消费者权益、提升演示利率的可实现性。

二、为什么此刻按下”降温键”?三组数据揭示真相

数据一:10年期国债收益率约1.8%,预定利率1.75%的利差已逼近临界点

截至2026年6月,10年期国债收益率中枢已降至约1.80%。按照险资长期收益 ≈ 10年期债 + 1.5%~2% 的测算框架,险资长期收益率约在3.3%~3.8%区间。而人身险行业过去3年滚动平均财务收益率约为3.2%。

1.75%的预定利率是刚性的——不论保险公司赚不赚钱,这1.75%必须兑付。如果演示利率还挂在3.9%,保险公司在销售端展示的”预期收益”与实际可支撑的收益之间就会出现巨大的落差。利差损风险敞口持续扩大,不是一个理论问题,而是一个已经发生的现实。

中英人寿2026年2月发布福满佳C款(悦享版)终身寿险(分红型),将保证部分预定利率设定为1.25%,较行业主流的1.75%下调50个基点,创下国内储蓄型人身险保证收益的历史新低。行业先行者的这一步,已经给出了方向。

数据二:Q1保费分红险占比超80%,”一家独大”催生合规风险

2025年,中国人寿浮动收益型业务在首年期交保费中占比近50%,太保寿险新保期缴中分红险占比提升至半数,中国平安分红险规模保费同比增长超40%,新华保险分红险占整体期交业务比例在Q4达到77%。

进入2026年Q1,这个比例进一步攀升至80%以上(财联社2026年Q1数据)。当全行业80%以上的新保费都集中在单一产品类型时,销售误导的累积风险就会以乘数级放大。

在一线销售场景中,部分业务员以高演示利率吸引客户的现象确实存在。”演示利率3.9%→客户以为能拿到3.9%→实际分红可能只有3.2%甚至更低”,这个认知偏差的后果最终会反馈到消费者信任和行业声誉上。

马炜的分析直击要害:”在实际销售过程中,部分业务员以高演示利率吸引客户,容易导致消费者误以为演示收益就是未来能拿到的钱,从而埋下销售误导隐患。”

数据三:2025年度实际分红水平指导意见3.2%——如果演示3.9%,实现率只有82%

监管部门给出的2025年度实际分红水平指导意见为3.2%(据新华网2026年4月8日)。如果演示利率仍维持在3.9%,对应的分红实现率只有约82%。

而根据行业统计,2026年公开的分红实现率数据已经出现明显分化:部分头部公司可维持100%以上,但大量中小公司远低于100%。演示利率3.5%对应3.2%的实际水平,实现率约91%——虽然仍不到100%,但已经大幅缩小了”画饼”与”吃饭”之间的差距。

对外经济贸易大学创新与风险管理研究中心副主任龙格分析认为:险企降低分红险预定利率和演示利率,是为了应对长期低利率环境,防范利差损风险,并与定价动态调整机制接轨。推动行业从”高保证”向”低保证+高浮动”模式转型,引导行业竞争回归至投资与服务能力。

三、消费者该关注什么?三个硬指标比演示数字更重要

演示利率下调后,消费者在面对分红险时,建议不再盯着演示数字,转而关注以下三个”硬指标”:

① 分红实现率。演示利率调低后,实现率反而更容易接近100%——这是监管意图的”善意”。选择分红险时,重点查看保险公司过去3-5年同类产品的分红实现率,而非当期的演示利率。根据金发〔2024〕18号,保险公司须在官网定期披露分红实现率,消费者可直接查询。

② 公司投资能力。分红来源是”三差”中的利差为主——利差 = 实际投资收益率 – 预定利率。预定利率1.75%的前提下,如果保险公司投资收益率为4.6%(2025年行业水平),利差空间为2.85%;如果投资收益率降至3.2%,利差就只剩1.45%。投资能力的差异直接决定分红水平的长期可持续性。

③ 保证现价。预定利率1.75%对应的保证现价是”无论如何都能拿到”的底线。演示利率下调不影响这个底线。消费者应关注保证现金价值的回本年限和长期增长率,这是衡量”安全垫”最直接的指标。

| 关注指标 | 为什么重要 | 如何获取 |

|---|---|---|

| 分红实现率 | 衡量”说到做到”的能力 | 保险公司官网定期披露 |

| 投资收益率(近3年) | 决定利差空间和分红可持续性 | 偿付能力报告/年报 |

| 保证现金价值回本年限 | 决定资金安全底线 | 产品条款/利益演示表 |

四、从”高保证+高演示”到”低保证+高浮动”:行业正在重构竞争逻辑

如果把时间线拉长,我们会看到一条清晰的演进路径:

2015年:保监发〔2015〕93号《分红保险精算规定》发布,奠定了分红险精算的底层规则框架。

2020年:银保监办发〔2020〕6号统一规定分红演示仅做利差演示,分配比例统一70%。

2024年:金发〔2024〕18号鼓励发展长期分红险,养老年金产品的价值准备金利率可+2%。

2025年9月:分红险预定利率上限从2.0%调至1.75%。

2026年3-6月:演示利率上限从3.9%调至3.5%。

每一次调整,都在推动一个共同的方向:让确定的更确定(保证收益降低、更可持续),让浮动的更真实(演示利率更接近实际可支撑水平)。

过去的分红险竞争逻辑是”演示利率越高→看起来越诱人→卖得越多”。未来的竞争逻辑将是:“投资能力越强→实际分红越高→分红实现率越高→口碑越好→卖得越多”。

这个逻辑转变的核心,是把竞争焦点从”销售端的数字游戏”拉回到”资产端的真功夫”。

小结

- 演示利率3.9%→3.5%不是分红”缩水”,而是销售预期的理性回归。消费者该拿的保证收益一分不少,浮动的分红部分取决于保险公司实际经营,与演示利率无直接关联。

- 2025年度实际分红水平约3.2%,演示3.5%后实现率可达91%,较3.9%时的82%大幅改善。这恰恰是监管希望看到的——让消费者看到的数字更接近实际能拿到的。

- 行业竞争逻辑正在重构:从”谁演示得高”转向”谁投资得好”。分红实现率、公司投资能力、保证现价三个指标,比演示利率更值得关注。

- 6月30日之后,演示利率全面进入3.5%时代。消费者选择分红险的核心方法论应从”看演示数字”切换到”看公司实力”。

数据来源:新华网《分红险演示利率”降温”》(2026-04-08)、财联社2026年Q1数据、中国保险行业协会2026年Q1例会、联合资信《2026年保险行业分析》、中国太平2026Q1偿付能力报告摘要、中英人寿产品公告。部分政策动态引自银保监办发〔2020〕6号、金发〔2024〕18号。