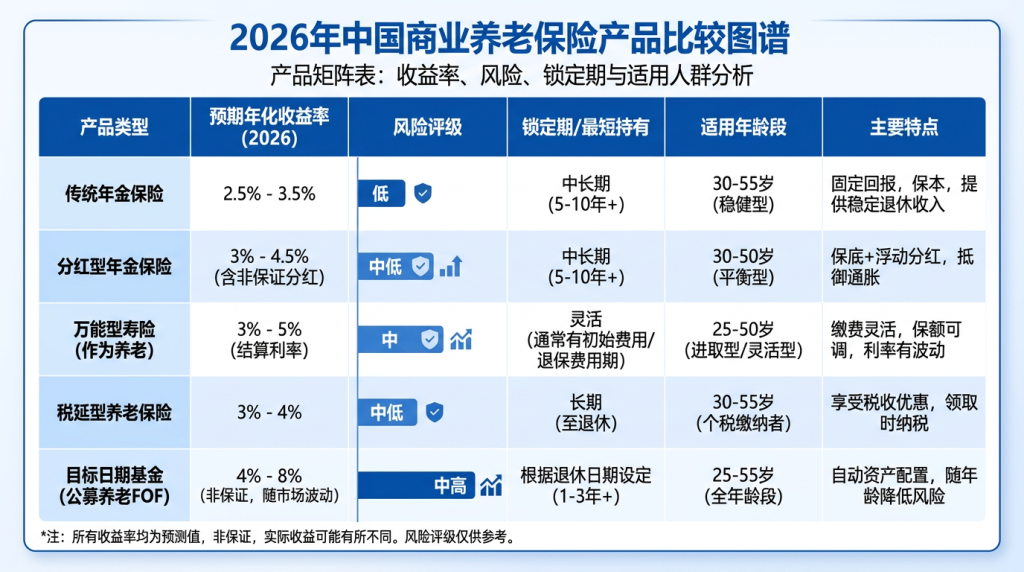

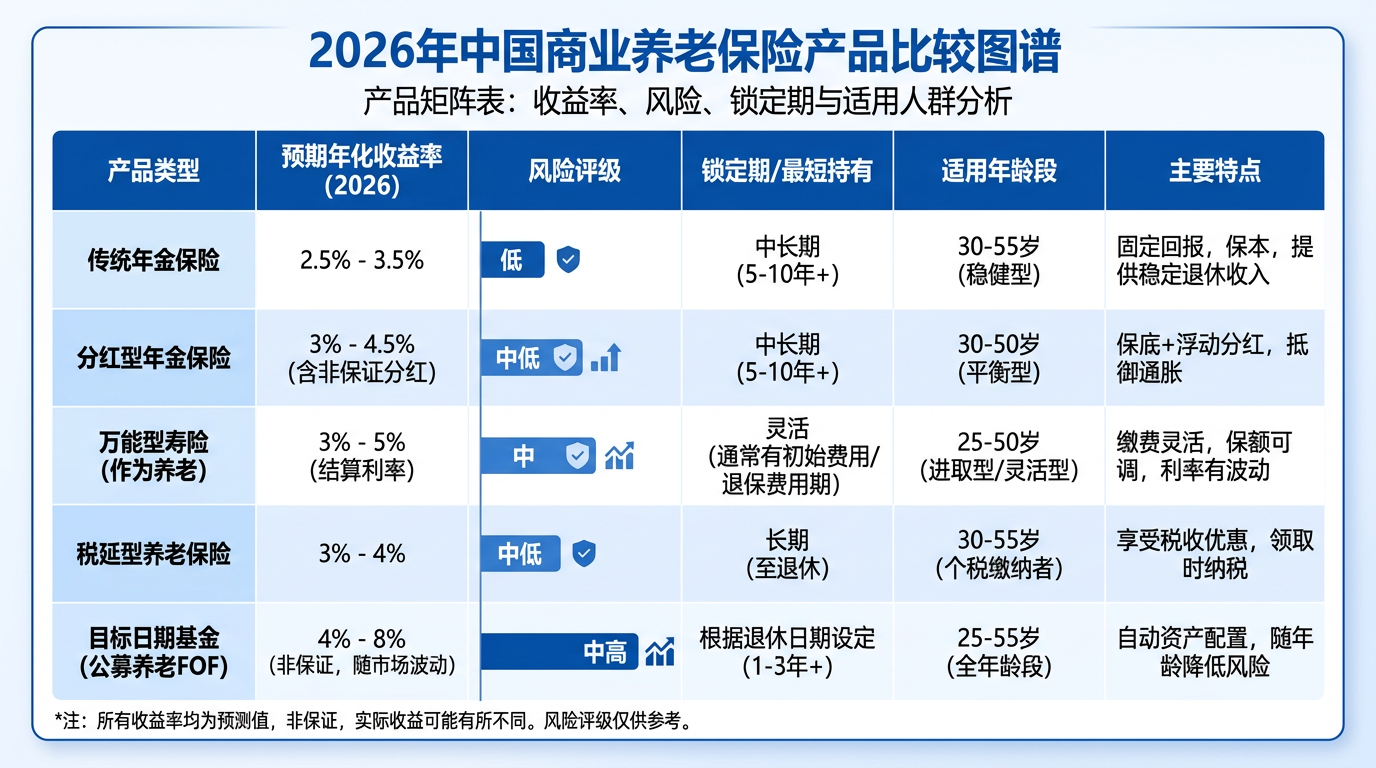

偿付能力210%的险企,分红实现率凭什么只有50%?3个精算指标比偿付充足率更关键

先给你三组数据,感受一下”数字打架”的冲击——

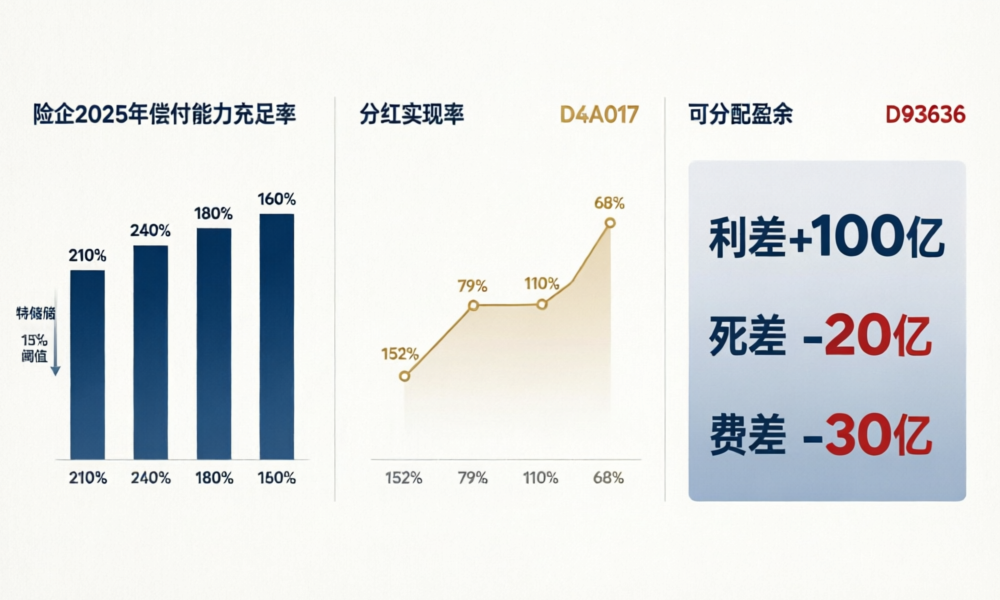

新华保险2025年综合偿付能力充足率:210%。同时,其保额分红均值实现率:152%。

某头部公司综合偿付能力充足率:240%。同时,其分红实现率:79%。

乍一看,偿付能力越高的公司分红越好?第二组数据直接打脸。偿付能力充足率≠分红实现率,中间隔着三层精算逻辑。

一、”偿付能力”和”分红实现率”测的不是一个东西

偿付能力充足率回答的是:“保险公司能不能赔?”

分红实现率回答的是:“保险公司能分多少?”

这两个指标背后的精算口径完全不同——

| 维度 | 偿付能力充足率 | 分红实现率 |

|---|---|---|

| 计算基础 | 实际资本 ÷ 最低资本 | 实际分红 ÷ 演示分红 |

| 核心驱动 | 资本充足性、风险敞口 | 可分配盈余、特储规模 |

| 监管口径 | 偿付二期(偿二代) | 分红精算规定(保监发〔2015〕93号) |

| 波动性 | 季度披露、相对稳定 | 年度披露、波动较大 |

偿付能力是”锅有多大”,分红实现率是”锅里装了多少饭”。锅大不一定饭多,关键看锅里的米从哪来。

二、三道精算防线:比偿付能力更直接影响分红

从精算视角看,影响分红实现率的真正变量有三个,优先级超过偿付能力。

第一道:可分配盈余规模

贡献法三差公式揭示了红利的来源——

利差 = (V₀+P)(i’-i):投资收益率超过预定利率的部分。

死差 = (q-q’)(S-V₁):实际死亡率低于预定死亡率产生的收益。

费差 = (GP-P-e’)(1+i’):实际费用率低于预定费用率的结余。

红利 = (利差 + 死差 + 费差) × R,其中 R ≥ 70%(保监发〔2015〕93号)。

问题来了:如果一家公司利差为正但死差、费差双双为负,70%分配比例乘以的是一个缩水后的基数。假设利差贡献100亿、死差亏损20亿、费差亏损30亿,可分配盈余只剩50亿,再×70%只有35亿。偿付能力再高也填不上这50亿的窟窿。

第二道:特储的”削峰填谷”效应

根据金寿险函〔2025〕374号,特储规模设置了双向管控阀:

| 方向 | 触发条件 | 监管要求 |

|---|---|---|

| 释放(削峰) | 连续2年超准备金15% | 释放超额部分→计入可分配盈余 |

| 限高(填谷) | 特储为负值 | 严格”限高”,限制当期分红 |

特储就像一个“储水池”——丰年存,歉年取,削峰填谷。这个池子的水位直接决定当年能放多少水出来。而偿付能力充足率完全没有体现这个池子的状态。

当期特储 = 当期共有盈余 + 上期特储 – 当期可分配盈余

这意味着:即使当年投资收益率创了新高(利差漂亮),如果上期特储已经为负,监管”限高”会让你想分也分不出去。

第三道:资产配置结构

偿付能力充足率只看”资本充足”,不看”资本配置在哪”。但分红险的可分配盈余主要来自投资端的超额收益,而超额收益取决于资产配置的久期和风险敞口。

2025年寿险业投资收益率达到4.6%,看起来不错。但A股上市险企净投资收益率均值只有3.3%,同比下降30bp。两者的差距在于”综合投资收益率”里包含了公允价值变动——这部分一次性的浮盈能不能变成明年的分红?还看会计处理和特储蓄池效应。

核心偿付能力充足率135%的险企(新华),与核心偿付能力200%+的险企相比,分红实现率差了一倍多——背后不是偿付能力问题,是精算假设空间的差异。

三、终极指标:准备金充足度

真正决定分红能力上限的,是准备金充足度。

分红的本质——终了红利特储份额 = 资产份额 – 准备金。准备金等于”保险公司承诺给你的最低保障”,资产份额是”实际投资收益积累的资产”。两者之间的差额就是分红空间。

如果准备金计提充足——负债端稳健,资产端超额部分的确定性高——分红空间清晰。如果准备金计提不足够充分,偿付能力数据可以”好看”,但那是用负债端的低估换来的,资产端超额空间被压缩,分红反而会受影响。

这也就是为什么金发〔2024〕18号允许养老年金价值准备金利率+2%(3.75% vs 普通1.75%)——本质上是在准备金端释放分红空间的精算安排。

小结

1. 偿付能力充足率测的是”生存能力”,分红实现率测的是”分配能力”,两个指标互相独立。

2. 看分红先看三件事:可分配盈余三差结构、特储水位(正/负/规模)、准备金充足度——这三个比偿付能力更关键。

3. 综合偿付能力210%但分红实现率不到80%的公司,大概率是死差或费差拖累,或者特储水池干涸。选分红险别被偿付能力数字迷惑。

4. 2026年Q1分红险保费占比突破80%(来源:行业交流数据),分红实现率的差异比任何时候都更值得关注。

下篇预告:预定利率1.75%时代,分红险的”隐含边际”到底是多少?一个精算公式拆给你看。