一、为什么2026年了,你还需要买商业养老险?

很多人会说:”我有社保,不需要商业险。”这话听起来有道理,但经不起推敲。

我们来算一笔账:

月薪10000元,缴费30年,60岁退休,按目前的养老金替代率(约45%~50%),退休后每月能领约4500~5000元。但这是在不考虑通胀、不考虑医疗费用、不考虑任何意外情况下的”静态”估算。

现实是:

- 通货膨胀会让30年后的5000元购买力大幅缩水

- 医疗费用随年龄增长攀升,退休后恰恰是医疗支出最高的时候

- 如果还有失能护理需求,费用更是无底洞

商业养老险的核心价值不是”替代社保”,而是填补缺口、提升质量、锁定确定性。它的特点是:收益写进合同,刚性兑付,不受市场波动影响。

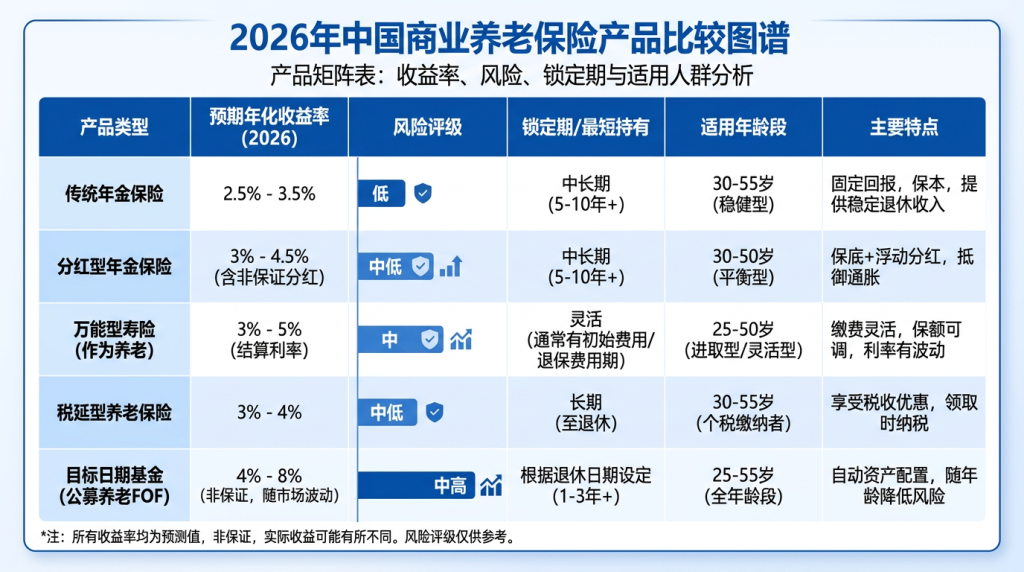

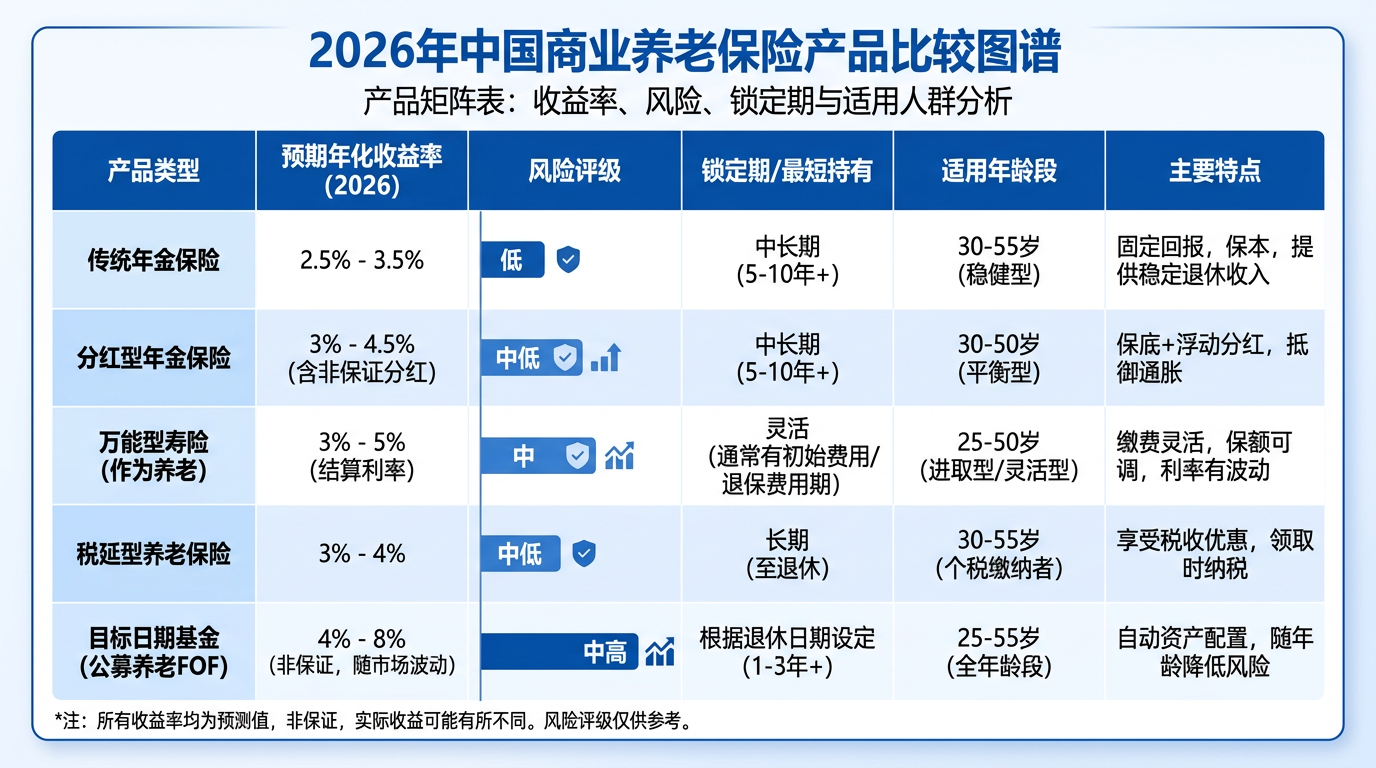

二、五类产品全面对比:哪款适合你?

| 产品类型 |

收益特征 |

保证收益 |

预期收益 |

风险等级 |

锁定期 |

税收优惠 |

适合人群 |

| 传统年金险 |

固定领取,写入合同 |

约2.5%~3% |

2.5%~3.5% |

★(极低) |

5~15年 |

无 |

50岁+,保守型 |

| 分红型年金险 |

保底+年度分红 |

约2%~2.5% |

3%~4.5% |

★★(低) |

10~20年 |

部分产品有 |

40~55岁,稳健型 |

| 万能型年金险 |

最低保证+月结算利率 |

约1.75%~2.5% |

3%~5% |

★★(中低) |

5~10年 |

无 |

35~50岁,稳健型 |

| 税延养老险 |

税前缴费,领取时3%征税 |

约2.5%~3% |

3%~4% |

★★(低) |

长期封闭 |

显著(高收入者节税更多) |

中高收入,个税税率10%+ |

| 养老目标基金 |

追求长期稳健收益 |

无保证 |

4%~8% |

★★★(中) |

3~5年 |

个人养老金账户内可买 |

25~45岁,进取型 |

三、各产品深度解析

1. 传统年金险——最稳妥的”存钱罐”

这类产品的特点是:什么时候领、领多少钱、领多少年,白纸黑字写进合同,保险公司必须刚性兑付。

举例:30岁男性,年缴2万,缴10年,从60岁开始每月领约1500元,领至85岁,合同结束。总计缴纳20万,预计领回约45万(不含分红,如有)。

优势:绝对安全,不受任何市场波动影响,适合对资金安全性要求极高的人。

劣势:收益较低,长期跑不赢通胀;流动性差,前几年退保现金价值低于保费。

2. 分红型年金险——稳妥之余还有”惊喜”

这类产品在合同中约定一个保底利率(通常2%~2.5%),同时每年根据保险公司经营状况发放分红。分红不确定,但保底是有的。

举例:同上,年缴2万,缴10年,保底利率2.5%,60岁起领。保底部分月领约1300元,分红部分视公司经营情况,可能追加200~500元/月。

优势:下有保底,上有想象空间。

劣势:分红不透明,取决于保险公司实际投资收益率,消费者难以核实。

3. 万能型年金险——灵活性最强的”账户”

产品设有两个账户:保障账户(死亡赔付)+ 投资账户(个人账户值)。投资账户按月公布结算利率(目前市场上好的产品约3.8%~4.5%)。

特点:

- 最低保证利率写进合同(目前监管要求不低于1.75%)

- 账户价值透明,随时可查

- 部分产品支持追加缴费、追加投资

劣势:前5年退保可能收取较高手续费;追加投资的额度受限制。

4. 税延养老险——政策红利最大的”薅羊毛”产品

这是政府为推动第三支柱专门设计的税优产品,2022年起试点并逐步全国推广。

核心优惠:

- 缴费时:每年12000元的缴费金额在税前扣除,不计入当年应税所得

- 领取时:按领取金额的3%征税(而非正常个人所得税税率)

举例:月薪20000元,个税税率20%。每年存12000元,当年节税12000×20%=2400元,相当于国家贴了20%的保费。月薪50000元(税率35%)每年节税4200元,税率45%者每年节税5400元。

劣势:账户封闭,只有退休、移民、完全丧失劳动能力才能取出。

5. 养老目标基金——长期收益最高的”成长型”

这类产品以FOF(基金中的基金)形式运作,配置多只基金,分散风险,追求长期稳健收益。常见的目标日期型有2035、2040、2050系列——越接近目标日期,基金越保守。

举例:30岁投入,2050目标日期基金。早期(30~45岁)股票型基金占比约80%,中期(45~55岁)降至60%,晚期(55岁后)降至30%。

优势:长期收益最高,适合有耐心、能承受短期波动的年轻人。

劣势:无保证收益,2018年后成立的养老基金2022年普遍亏损15%~25%,短期风险较大。

四、2026年选购建议:按年龄对号入座

| 年龄段 |

推荐配置 |

核心理由 |

| 25~35岁 |

养老目标基金(70%)+ 个人养老金账户基金(30%) |

时间足够长,可以承受波动,追求高收益 |

| 35~45岁 |

万能型年金险(50%)+ 养老基金(30%)+ 分红险(20%) |

平衡配置,兼顾收益与稳定 |

| 45~55岁 |

分红型年金险(40%)+ 传统年金险(40%)+ 万能险(20%) |

锁定确定性,减少风险敞口 |

| 55岁+ |

传统年金险(60%)+ 银行存款/国债(40%) |

完全规避风险,保本是第一要务 |

五、避坑指南:买商业养老险千万别踩这5个坑

坑1:被演示利率迷惑

很多产品销售时会展示”高档演示利率”(5%、6%),但这只是理想情况下的预测,不代表实际收益。一定要问清楚”保证利率是多少”,写进合同的是哪个数字。

坑2:忽视现金价值

购买养老险后,前3~5年现金价值(退保能拿回的钱)通常低于已缴保费。这时候退保损失很大。购买前要问清楚”几年后现金价值能回本”。

坑3:买了不匹配的产品

比如60岁的人买了锁定期15年的分红险,结果65岁想用钱发现退保要亏30%。买之前想清楚:这笔钱什么时候需要用到?

坑4:没有如实告知健康状况

买年金险通常不需要健康告知,但买有身故保险金的险种时,隐瞒健康状况可能导致理赔被拒。

坑5:把所有钱都投入保险

养老钱需要流动性,突发疾病、意外都需要现金。保险配置比例建议不超过养老资产的30%,保留足够的现金和低风险投资。

六、总结:选对产品,养老无忧

商业养老险不是”有没有必要买”的问题,而是”买什么、买多少、怎么买”的问题。结合自己的年龄、收入、风险偏好,在社保的基础上合理配置商业险,才能真正做到退休生活无忧。

记住:养老规划的核心原则是——安全第一,兼顾收益,量力而行,尽早开始。