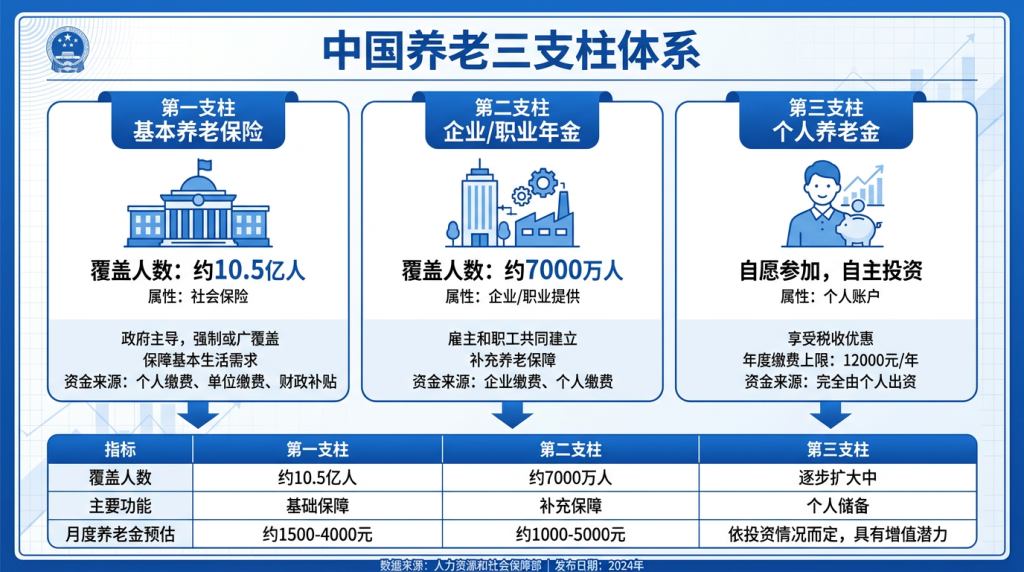

退休养老金怎么算?这5个问题90%的人都问过

李阿姨今年55岁,刚从事业单位退休,拿到第一个月养老金时愣住了——怎么和同事差了将近800块?”我俩工龄差不多,为啥她比我多?”她跑去社保局问了一圈,才知道养老金的计算大有门道。其实,像李阿姨这样对养老金”雾里看花”的人太多了。今天我们就用大白话,把最常见的5个问题一次讲清楚。

问题一:养老金到底是怎么算出来的?

机关事业单位退休人员的养老金,由三部分组成:基础养老金 + 个人账户养老金 + 过渡性养老金(如有视同缴费年限)。

根据国务院《关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号,2015年1月3日发布),基本养老保险费由单位和个人共同负担:单位缴工资总额的20%,个人缴本人缴费工资的8%。个人缴费全部进入你的个人账户。

退休时,基础养老金按”当地上年度在岗职工月平均工资 + 本人指数化月平均缴费工资”的平均值,乘以缴费年限,再乘以1%来计算。简单说,缴费越多、年限越长,基础养老金就越高。

问题二:计发月数是什么意思?139个月后就没钱了?

这是最容易被误解的地方。个人账户养老金 = 个人账户储存额 ÷ 计发月数。60岁退休,计发月数是139个月,60岁对应的计发月数来自国发〔2015〕2号附件《个人账户养老金计发月数表》。

很多人以为”139个月领完就没了”,这完全是误解。计发月数只是一个计算参数,用来确定你每月能领多少个人账户养老金。即使139个月后个人账户余额用完,国家会继续从统筹基金中支付,你每月领的钱一分不会少。而且,如果没领完人走了,个人账户余额还能由家人继承。

举个例子:你的个人账户有20万元,60岁退休,每月个人账户养老金 = 20万 ÷ 139 ≈ 1439元。这部分钱和基础养老金一起按月发放,活多久领多久。

问题三:缴满15年就能退休领钱了吗?

国发〔2015〕2号文件明确规定:个人缴费年限累计满15年,是领取基本养老金的最低门槛。但”满15年就行”不等于”缴满15年就停”,因为养老金遵循”多缴多得、长缴多得”原则。

缴费年限每多1年,基础养老金就增加1个百分点。比如你缴了30年,基础养老金按30%计算;如果只缴15年,就只有15%。差距非常明显。另外,缴费工资基数越高,个人账户积累越多,退休后每月领的钱也越多。

如果你达到退休年龄但缴费不满15年,可以继续缴费到满15年,或者转入城乡居民养老保险。所以,千万别觉得缴满15年就够了,能多缴就多缴。

问题四:换了工作,养老金会受影响吗?

不会丢。根据国发〔2015〕2号文件第七条,参保人员在同一统筹范围内流动,只转移养老保险关系。跨统筹范围流动或在机关事业单位与企业之间流动,养老保险关系和个人账户储存额都随同转移,缴费年限累计计算。

也就是说,你从机关调到企业,或者跨省调动,养老金权益都跟着你走。个人账户里的钱一分不少,缴费年限也不会断。只是要注意,换工作时一定要办理社保关系转移手续,别拖着不办。

问题五:退休后每年养老金会涨吗?

会的。国发〔2015〕2号文件第五条明确建立了基本养老金正常调整机制,根据职工工资增长和物价变动等情况,统筹安排机关事业单位和企业退休人员的基本养老金调整。

从2016年起,机关事业单位退休人员和企业退休人员已经实现同步调整。每年人社部、财政部会联合发布调整通知,一般包括定额调整、挂钩调整和倾斜调整三部分。定额调整每人加一样多,挂钩调整跟缴费年限和养老金水平挂钩,倾斜调整照顾高龄老人和艰苦边远地区退休人员。

虽然调整比例每年可能不同,但养老金持续上涨的大方向不会变。

数据来源:国务院《关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号,2015年1月3日发布);国务院办公厅《机关事业单位职业年金办法》(国办发〔2015〕18号,2015年3月27日发布)。