分红险演示利率从3.9%调至3.5%:是“降温”还是“回归”?

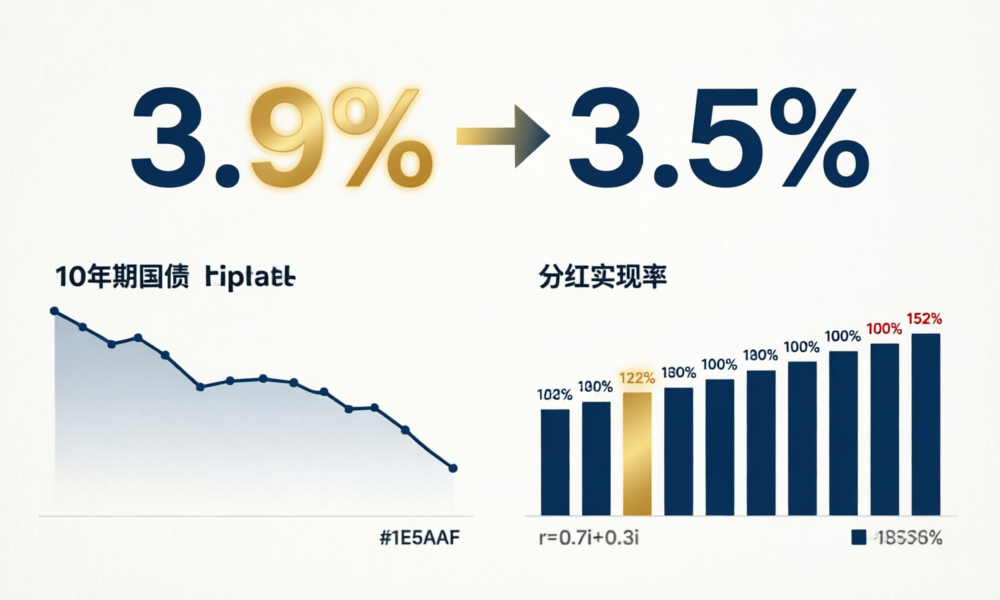

2026年6月,一条消息在保险圈内快速传开:监管拟将分红险演示利率上限从现行3.9%下调至3.5%。40个基点的调整,在精算师眼里不是一个小数字。它牵动的是分红险客户每年看到的“利益演示”那页纸上的数字,更牵动的是各大保险公司年末的分红实现率报表。

有人问:这是“降温”吗?——没错,是在给销售端的过度承诺降温。有人问:这是“回归”吗?——也没错,是在让演示利率回归到投资收益率能真实支撑的水平。

本文从三个问题切入:一、演示利率到底“演示”了什么?二、40bp的下调对消费者有多大影响?三、这次调整之后,分红险怎么选?

一、演示利率演示了什么?——它不该等于“承诺收益”

先厘清一个基础概念。根据银保监办发〔2020〕6号文,分红险演示仅做利差演示,分配比例统一为70%。演示收益率r的计算公式是:

r = 0.7 × i’ + 0.3 × i – k/n

其中,i’是演示利率,i是预定利率(当前上限1.75%),k/n是费用摊销。

用具体数字来说:现行演示利率3.9%下,增额寿简化公式为「预定利率+(演示利率-预定利率)×70%」,即1.75%+(3.9%-1.75%)×70%=3.255%。如果演示利率下调至3.5%,这个数字变为1.75%+(3.5%-1.75%)×70%=2.975%。——演示收益率下降约0.28个百分点,降幅约9%。

这里有一个关键点很多人没搞清楚:演示利率不是“保险公司承诺给你3.9%”,而是“假设利差为3.9%时的测算结果”。真正的分红水平取决于保险公司的实际投资收益,而实际投资收益与演示利率之间的差距,就是“分红实现率”的由来。

为什么监管要在此时推动下调?用一句话概括:投资端撑不住3.9%的假设了。

二、40bp下调背后:投资收益率正在“回归地心引力”

要理解这次调整,必须看三个数据锚点。

第一个锚点:10年期国债收益率约1.8%。这是全市场长期无风险收益率的基准。按照行业经验,险资长期投资收益率≈10年期国债+1.5%-2%,也就是说在当前环境下,险资能做到的长期回报大约在3.3%-3.8%。

第二个锚点:2025年A股上市险企净投资收益率均值3.3%,同比降30bp。别小看这30个基点——在万亿级资产规模下,30bp的收益率下滑意味着数百亿的投资收益缺口。更值得关注的是,这个数据还是“净”的,扣掉信用风险成本和税收因素之后,可分配的投资收益更低。

第三个锚点:客户长期收益水平≈10年期国债+1%(约2.8%)。这是分红险客户在保底收益之外,实际能拿到的长期分红水平。回想演示利率3.9%对应的演示收益率3.255%,而实际能达到的只有约2.8%——中间差了近45bp。这个差距,恰恰是这次下调要弥合的。

更直观地说:

| 指标 | 数值 |

|---|---|

| 10年期国债收益率 | ≈1.8% |

| A股上市险企净投资收益率(2025) | 均值3.3%(降30bp) |

| 高水平险企总投资收益率(新华2025) | 6.6% |

| 客户长期收益水平 | ≈2.8% |

| 现行演示收益率(演示利率3.9%) | ≈3.255% |

| 拟调后演示收益率(演示利率3.5%) | ≈2.975% |

新华保险2025年总投资收益率6.6%确实亮眼,但这是含权益类资产浮盈的“总”收益口径。注意:金发〔2024〕18号鼓励长期分红险时提到价值准备金利率可+2%,但分红险的核心偿付来源仍是利差。演示利率必须选一个保守的口径,而不是最优口径。

三、下调之后,分红险怎么选?——三个核心标准不变

演示利率变了,但挑选分红险的底层逻辑没变。以下是三个“雷打不动”的标准:

第一,看合同保证现金价值。预定利率1.75%是写进合同的安全垫。演示利率再高,如果保证部分薄弱,整个产品就是一个“空中楼阁”。以增额寿为例:保证现金价值=按预定利率计算的保单准备金。演示利率调整不影响这个数字。选定产品前,把合同里的“现金价值表”翻出来看一看——这是买到手的“铁底”。

第二,看分红实现率的历史连续性。不是某一年的100%,而是至少5-10年的连续记录。行业内有保险公司公开了近20年完整分红数据(如中意人寿),有的公司只披露3-5年。数据长度本身就是一种透明度指标。一个简单的筛选规则:分红实现率披露年限<5年的,慎重;≥10年且波动率低的,优先。

第三,看保险公司的偿付能力和资产配置结构。偿付能力充足率低于150%的,极端行情下可能面临分红下调压力。资产配置中权益类占比超过30%的,分红波动性更大——高的时候很漂亮,低的时候让你心慌。

按照这三个标准,演示利率从3.9%调至3.5%,对优秀的保险公司和优秀的分红险产品来说,几乎不构成实质影响。因为它们的实际分红能力本来就稳稳高于演示水平——新华保险2025年59款保额分红产品中56款实现率100%,平均152%。下调演示利率,只是让那些曾经过度承诺的产品“显出原形”。

小结

- 演示利率从3.9%到3.5%是“回归”而非“打压”:它让演示数字更接近投资端能实际支撑的水平,缩小“预期差”。

- 对消费者影响有限:演示收益率下降约0.28个百分点(约9%),但合同保证部分完全不受影响。

- 选产品的标准不变:合同保证现金价值是底线,分红实现率连续历史是底气,偿付能力是保障。

- 行业影响更深远:下调演示利率将倒逼销售端告别“高演示=高收益”的粗暴逻辑,推动分红险市场回归以“实现率”为核心的良性竞争。

最后用一句话收尾:演示利率是你的“预期管理”,实现率才是你的“钱包真相”。管好预期,盯紧实现率,剩下的交给时间复利。