2026北京养老金计算方法详解,30年工龄能拿多少退休金?

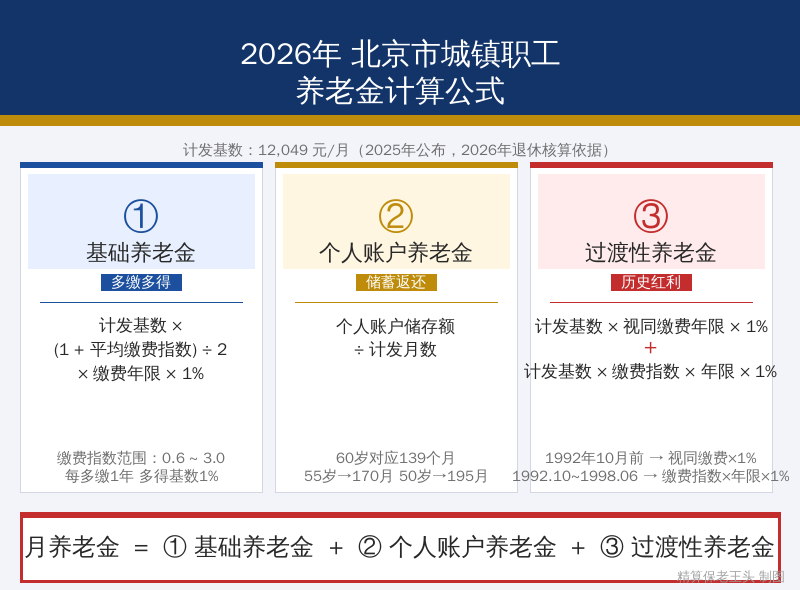

2025年北京市养老金计发基数已正式公布——12,049元/月。相比2024年的11,883元上涨了166元,涨幅约1.4%。北京12,049元在全国排名第二,仅次于上海12,434元。全国唯一的两段式过渡性养老金是北京退休制度最大的特色。今天用30年工龄、1.0缴费指数,从政策文件到具体数字完整算一遍。

北京市企业职工基本养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成,依据北京市人民政府令第183号(2006年)《北京市基本养老保险规定》及京劳社养发〔2007〕21号《关于贯彻实施〈北京市基本养老保险规定〉有关问题的具体办法》执行。

⚠️ 前提说明:2026年退休使用2025年度计发基数12,049元/月。北京市已于2025年发布当年计发基数通告,2026年上半年退休人员按此基数预发,待2026年基数公布后补差。

一、北京养老金的地基——12,049元的含金量

计发基数是整个养老金计算的地基,直接决定基础养老金和过渡性养老金两项,合计占总养老金六成以上。

近三年走势:

| 年度 | 计发基数(元/月) | 较上年增长额 | 涨幅 |

|---|---|---|---|

| 2023年 | 11,525 | — | — |

| 2024年 | 11,883 | +358 | 3.1% |

| 2025年 | 12,049 | +166 | 1.4% |

三年累计增长524元。增速从2024年的3.1%骤降到2025年的1.4%——基数越大增速越慢的规律在北京很典型。但绝对值上每年仍有160-360元的增长,在全国仍属前列。

全国主要城市横向对比:

| 城市/省份 | 2025年计发基数(元/月) | 与北京比较 |

|---|---|---|

| 上海 | 12,434 | +385元 |

| 北京 | 12,049 | — |

| 深圳 | 11,130 | -919元 |

| 广州(广东) | 9,493 | -2,556元 |

北京12,049元全国第二。高基数意味着同一缴费条件在北京退休的金额远高于绝大多数省份。

二、基础养老金

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

1.0指数:12,049 × (1+1.0)÷2×30×1% = 3,615元/月

0.6指数:12,049 × (1+0.6)÷2×30×1% = 2,892元/月

2.0指数:12,049 × (1+2.0)÷2×30×1% = 5,422元/月

3.0指数:12,049 × (1+3.0)÷2×30×1% = 7,229元/月

仅基础养老金一项,1.0比0.6每月多723元——北京基数高,提一档指数的绝对收益远大于低基数省份。(1+指数)÷2的机制让低指数端涨幅更快——从0.6到1.0涨了25%,但每月多出723元绝对值非常可观。

三、个人账户养老金

个人账户养老金 = 个人账户累计储存额 ÷ 139(60岁计发月数)

按北京12,049元基数,1.0指数个人月缴964元(12,049×8%),年缴11,564元。需注意这只是按当前基数的静态计算——90年代北京社平工资只有现在的1/5到1/3,早期实际缴费金额远低于此。综合历史工资增长和近年6%-8%的个人账户记账利率,30年实际累计个人账户余额约24万元。

1.0指数(约24万元):240,000÷139 = 1,727元/月

0.6指数(约14.4万元):144,000÷139 = 1,036元/月

2.0指数(约48万元):480,000÷139 = 3,453元/月

北京的工资水平全国领先,按实际工资足额缴费的职工个人账户积累远超12万元。灵活就业或按最低基数缴费的则偏低。另外,根据京劳社养发〔2007〕29号,个人账户余额未领完的可由法定继承人一次性领取。

四、过渡性养老金——北京独有的两段式

这是北京养老金最特殊的地方,在全国找不到第二家。

依据京劳社养发〔2007〕21号《关于贯彻实施〈北京市基本养老保险规定〉有关问题的具体办法》,北京过渡性养老金不是简单的单一系数,而是分成两段各自计算再相加:

第一段——视同缴费年限部分:月过渡性养老金₁ = 退休时上一年本市职工月平均工资 × 视同缴费年限 × 1%

第二段——实际缴费年限部分:月过渡性养老金₂ = 退休时上一年本市职工月平均工资 × 本人缴费工资指数 × 1998年6月30日前实际缴费年限 × 1%

总过渡性养老金 = 过渡性养老金₁ + 过渡性养老金₂

三个关键时间节点都来自这份文件:

- 1992年9月30日——视同缴费年限截止日,此前工龄认定为”视同”,无论当时缴费多少,统一按退休时社平工资全额×1%计算

- 1992年10月1日——个人账户开始建立,此后为实际缴费

- 1998年6月30日——过渡性养老金第二阶段截止日,此后缴费只影响基础养老金和个人账户

两段式的设计逻辑:1992年10月前没有个人账户制度,那段时间的工龄按”视同”处理,用退休时的社会平均工资全额计算(系数1%),与缴费指数无关——对低缴费者是保护。1992年10月到1998年6月,个人账户已建立但制度在过渡期——这段时间的实际缴费年限也补一笔过渡性养老金,但跟着缴费指数走——对高缴费者是激励。

代入计算(假设30年工龄,1992年9月30日前有2年视同,1992年10月至1998年6月有4年过渡实际缴费):

视同部分:12,049 × 2 × 1% = 241元/月

实际缴费部分(1.0指数):12,049 × 1.0 × 4 × 1% = 482元/月

过渡性养老金合计:241 + 482 = 723元/月

如果是0.6指数:视同部分241元 + 实际缴费部分289元(12,049×0.6×4×1%)= 530元/月。如果是2.0指数:视同241元 + 实际缴费964元 = 1,205元/月。

北京两段式的特点在于:视同部分是”普惠”的(不跟指数挂钩),实际缴费部分是”激励”的(跟指数挂钩)。这个设计比单系数模式(如上海统一1.2%)更加精细——低缴费者不会被惩罚(视同年限的价值不打折),高缴费者也能得到回报(实际缴费年限乘以指数)。

⚠️ 根据京劳社养发〔2007〕29号,视同缴费年限以原始档案记载为准——招工审批表、转正定级表等原始材料缺一不可。如果你在1992年9月30日前参加过工作,退休前务必去北京市人社局档案管理科做预审。1998年7月1日后参加工作的”新人”没有过渡性养老金,只有基础+个人账户两块。

五、汇总:30年工龄在北京能拿多少?

| 养老金构成 | 0.6指数 | 1.0指数 | 2.0指数 | 3.0指数 |

|---|---|---|---|---|

| 基础养老金 | 2,892 | 3,615 | 5,422 | 7,229 |

| 个人账户养老金 | 1,036 | 1,727 | 3,453 | 5,180 |

| 过渡性养老金 | 530 | 723 | 1,205 | 1,687 |

| 合计 | 4,458 | 6,065 | 10,080 | 14,096 |

1.0指数约6,065元/月——全国同条件下仅次于上海。0.6到1.0差距1,607元/月,一年19,284元,三十年约58万元。在北京这样的高基数城市,缴费指数的选择被放大到极致。

不同视同工龄的情景对比(1.0指数,30年总工龄)

| 视同年限 | 基础养老金 | 个人账户 | 过渡性 | 合计 |

|---|---|---|---|---|

| 0年(新人,1998.7后工作) | 3,615 | 1,727 | 0 | 5,342 |

| 视同2年+过渡4年 | 3,615 | 1,727 | 723 | 6,065 |

| 视同4年+过渡5.75年(上限) | 3,615 | 1,727 | 1,205 | 6,547 |

视同工龄越短,过渡性养老金越少。北京1992年10月前参加工作的老职工,视同年限可达4-5年、实际缴费过渡段可达5.75年,过渡性养老金可接近1,200元/月——对老职工来说这是一笔”隐形财富”。

计发基数变化影响

| 基数年份 | 计发基数 | 月养老金(1.0) | 较上年差额 |

|---|---|---|---|

| 2023年 | 11,525 | 5,793 | — |

| 2024年 | 11,883 | 5,966 | +173 |

| 2025年 | 12,049 | 6,065 | +99 |

基数增速放缓(3.1%→1.4%),月养老金增量从147元降到86元。未来北京基数如继续维持低增速,退休金”自然增长红利”将逐年收窄。

回本时间测算

1.0指数30年个人累计缴费(仅个人8%部分)约24万元,月养老金6,065元:

240,000 ÷ 6,065 = 约40个月(约3.3年)回本

北京人均预期寿命约82岁全国最高,65岁退休可领约17年纯收益——合计约124万元。在北京退休,只要活得够长,从社保养老金中获得的净回报在全国是最高的之一。

六、老王给北京朋友的建议

第一,缴费指数尽量往高选。北京基数12,049元全国第二,0.6和1.0退休后月差1,276元。北京的高工资意味着很多人的实际缴费指数在1.5甚至2.0以上——如果公司按实际工资足额缴费,退休待遇远高于6,065元这个估算。

第二,关注北京独特的两段式过渡性养老金。视同部分不跟指数挂钩(固定用1%×全额基数——对低缴费者是保护),实际缴费部分跟指数挂钩(对高缴费者是激励)。如果你在1992年10月至1998年6月期间缴费指数较高,这部分获益很大。

第三,三个时间节点必须搞清楚。1992年9月30日(视同截止)、1992年10月1日(个人账户建立)、1998年6月30日(过渡段截止)。1992年9月30日前的工龄认定最值钱——按全额基数1%计算,与缴费指数无关。退休前务必去人社局做档案预审。

第四,如果曾在上海缴费满10年,需要精算对比。上海基数更高(12,434)但过渡系数1.2%(单系数模式),北京两段式对高指数缴费者更有利——具体取决于你的视同工龄和缴费指数分布。没有统一答案,需要个案精算。

第五,6,065元在北京够不够?只要没有房贷压力,基本生活可以覆盖。如果配偶也有4,000+养老金,家庭月入近万——在北京算中等退休水平。退休后可考虑搬到京郊生活成本更低的区域。

第六,补充个人养老金是必要的。每年12,000元额度用满,节税效果在北京尤为明显(高收入者边际税率高)。20年积累加投资收益可达40-60万元,每月额外补充2,000-3,000元。

你在北京工作吗?你的工龄多少年?1992年前有没有工作经历?缴费指数大概在什么范围?欢迎评论区留言,老王帮你用北京的公式精算一遍。