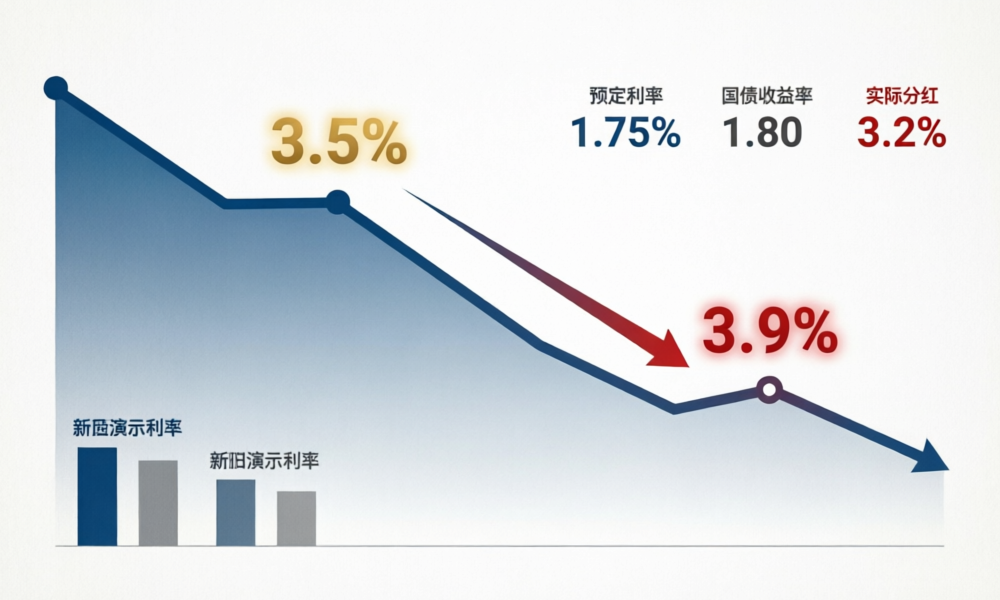

分红险演示利率再下调至3.5%:是’降温’还是’回归’?

2026年3月27日,人身险行业达成了一项足以重塑市场格局的共识:分红险演示利率上限由3.9%下调至3.5%,高于3.5%的产品须在6月30日前完成变更备案或停售。同日,2025年度实际分红水平的行业指导意见锚定在3.2%。对保险人而言,这是继2025年预定利率从2%→1.75%之后,分红险遭遇的又一次”踩刹车”。对消费者而言,这个消息意味着你手里的分红险,预期收益的数字要变了。

是监管在”打压”,还是行业在”回归常识”?本文从三个问题切入,拆解这次调整的深层逻辑。

一、演示利率为什么要从3.9%降?

先说一组数据,你就知道为什么非降不可。截至2026年一季度,10年期国债收益率中枢已降至1.80%左右;非上市险企的平均综合投资收益率跌至2.89%;人身险行业过去3年滚动平均财务收益率约3.2%。而当前市场上,中小险企分红险演示利率在3.9%-4.25%区间浮动——用一个”3.2%的实际投资能力”去承诺一个”4.25%的演示收益”,这个利差不需要精算公式,用常识就能嗅到风险。

分红险演示收益率的核心公式(趸交简化版)是:r = 0.7i’ + 0.3i – k/n,其中i’为利差益利率、i为预定利率、k为费用。在现行演示利率3.9%→拟调至3.5%,下调40bp。代入增额寿简化公式:演示收益率 = 预定利率 + (演示利率 – 预定利率) × 70%。当预定利率为1.75%、演示利率从3.9%降至3.5%时,演示收益率从1.75%+(3.9%-1.75%)×70%=3.255%降至1.75%+(3.5%-1.75%)×70%=2.975%——下调约28bp,降幅约10%。

这28bp的降幅,背后的精算语言是:你的预期分红收益中枢正在从3.3%左右向3.0%靠拢。演示利率下调不是”克扣”你的收益,而是让演示数据更接近保险公司真实的投资回报能力。2019年至2023年,保险业投资收益率从4.94%一路下行至2.23%;2025年虽回暖至4.6%,但在低利率宏观环境下,单一年份的反弹并不能代表长期中枢。2026年一季度分红险保费占比已超80%,中国平安分红险规模保费同比增41%、新华分红险期交占比Q4达77%——销售端跑得太快,投资端跟不上了。

中央财经大学中国精算科技实验室主任陈辉的判断一针见血:”2026年一季度分红险市场暴露出非理性竞争问题,部分公司过度强调演示利率导致销售误导,资本市场波动加剧了险企投资端的压力。”演示利率下调,本质上是把”承诺窗口”收窄到与”兑现能力”相匹配的区间。

二、3.5%的演示利率意味着什么?

给一组关键锚点帮助建立坐标系:

| 指标 | 数值 |

|---|---|

| 10年期国债收益率 | 约1.80% |

| 分红险预定利率上限(2025年9月起) | 1.75% |

| 预定利率研究值(2026Q1) | 1.93% |

| 普通型预定利率最高值 | 2.0% |

| 2025年度实际分红水平指导意见 | 3.2% |

| 险企近3年滚动平均财务收益率 | 约3.2% |

| 演示利率上限(新) | 3.5% |

| 演示利率上限(旧) | 3.9% |

从这张表可以清晰看到:3.5%的新演示利率上限,恰好卡在”3.2%实际收益率”与”1.75%预定利率”之间,形成了一个合理区间。它高于预定利率(保证给的部分),低于不可持续的过高承诺。这和2020年银保监办发〔2020〕6号文的精神一脉相承——分红演示仅做利差演示,分配比例统一为70%。7年来监管在这个问题上的立场始终一致:演示不是承诺,分红不是刚兑。

更关键的是,2025年度实际分红水平的行业指导意见已锚定在3.2%。这等于告诉市场:分红实现率的”基准线”就在3.2%附近。2019-2023年,随着投资收益率从4.94%跌至2.23%,部分公司的红利实现率出现”拦腰式下降”。2023年监管部门就已窗口指导险企合理确定分红实现率,同年底强制披露制度落地。2025年6月,金融监管总局再发函,明确要求”不得偏离账户资产负债和投资收益实际情况随意抬高分红水平”。

从演示利率3.9%→3.5%,再到实际分红指导3.2%,这是一个”收敛三部曲”:先收窄预期窗口,再锁定收益基准,最终让消费者看到的数字与险企能兑现的数字趋于一致。天职国际周瑾的点评精准到位:”在市场利率处于低位且继续缓慢下行的预期下,为了避免行业’内卷式’竞争导致销售误导和产生利差损风险,监管指导下调演示利率。”

三、消费者该怎么看?

分红险的矛盾在于:销售端热、收益端冷。银行理财经理常用的话术——”预定利率1.75%加上分红,综合收益4%以上”——是典型的误导。分红险的真实收益 = 保证利益 + 实际分红,其中实际分红完全取决于保险公司的三差益(利差益、死差益、费差益),且法定分配比例不低于70%。以贡献法三差公式来看:C = (V0+P)(i’-i) + (q-q’)(S-V1) + (GP-P-e’)(1+i’),红利 = C × R(R ≥ 70%)。这个公式的底层逻辑是:保险公司”赚了多少”决定”分了多少”,而不是”演示了多少”。

演示利率下调后,消费者选购分红险的框架应该调整为三个维度:

第一,盯分红实现率而非演示利率。2023年强制披露制度落地后,各家公司的年度分红实现率已公开可查。头部险企的分红实现率普遍高于中小险企——这背后是投资能力和资产负债管理能力的差距。新华保险保额分红均值152%、现金分红最高122%,部分中小公司的数字则差得多。选产品先查实现率,这是最硬的指标。

第二,区分产品类型看”保底+浮动”。养老年金型分红险的价值准备金利率 = 预定利率 + 2%(金发〔2024〕18号),即以友邦传世颐享为例,同样是100万3年交、价值准备金利率 = 1.75% + 2% = 3.75%,而一般年金型传世臻享只有1.75%,第10年现价差可达150万。养老年金盯着年金水平,别盯着IRR——精算逻辑完全不同。

第三,以10年期国债+1%为合理预期锚。客户长期收益水平 ≈ 10年期国债 + 1%,约2.8%。如果一款分红险的综合演示/实际收益明显偏离这个中枢,要么是风险过高,要么是销售误导。演示利率从3.9%→3.5%不是”降温”,是让演示回归到可兑现的区间。这对消费者不是利空——预期更准确,选择更清晰。

监管的时间线很清楚:金发〔2025〕34号支持分红型长期健康险发展,2026版负面清单禁止在产品说明书中承诺超过利益演示的分配比例,银保渠道”报行合一”同期收紧。这些信号共同指向一个方向:分红险从”规模竞赛”走向”品质竞赛”。能穿越周期的,最终是资产负债管理能力强、分红实现率稳定、不搞短期承诺的险企。

小结

一、演示利率3.9%→3.5%下调40bp,演示收益率下调约28bp,本质是收窄预期窗口使之匹配实际投资能力。

二、2025年度实际分红指导意见3.2%锚定行业基准,消费者应更关注分红实现率而非演示利率。

三、长期合理收益预期锚定10年期国债+1%(约2.8%),养老年金型分红险看年金水平而非IRR。

四、分红险正从”高保证”转向”低保证+高浮动”,选产品先查实现率、看公司投资能力,这是最硬的逻辑。

(下篇预告:金发〔2025〕34号下分红型健康险的定价逻辑与选购框架——”健康险也能分红,是真升级还是新故事?”)

数据来源:财联社2026年3月27日报道、金融监管总局人身险司《关于分红险分红水平监管意见的函》(2025年6月)、中保协预定利率研究值公布数据(2025-2026)、中国经营报2026年4月13日报道、上市险企2025年年报(国寿/平安/新华/太保)、银保监办发〔2020〕6号、金发〔2024〕18号、金发〔2025〕34号、金寿险函〔2025〕374号。演示收益率公式为精算通式推导。