数据声明:本文所有计算基于安徽省人力资源和社会保障厅公开文件(皖人社秘〔2025〕153号),计发基数、过渡系数等参数均来自官方发布。个人账户储存额为合理估算,实际金额以个人社保账户为准。计算结果仅供参考,最终待遇以社保经办机构核定为准。

安徽2025年的计发基数涨到了7999元/月,比2024年的7842元涨了157元,涨幅2%。在全国属于中等水平——比河南高出一大截,但跟江浙比还有差距。今天老王用官方公式,30年工龄三种缴费档次,算给你看。

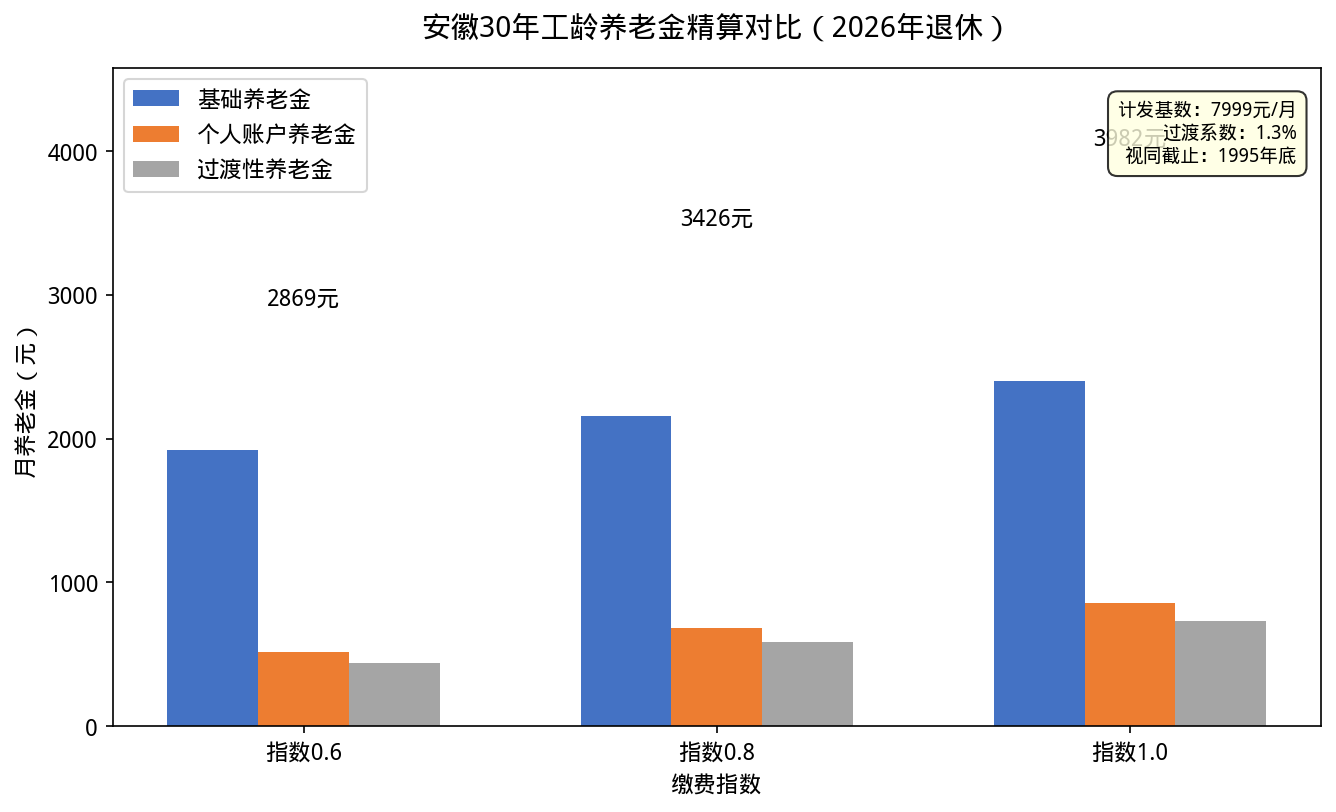

先说结论:按2025年安徽计发基数7999元/月算,30年工龄、缴费指数0.8,2026年退休每月大约能领3426元。缴费指数0.6的2869元,指数1.0的3982元。安徽过渡系数1.3%,和山东、河南一样,对老工龄群体比较友好。

一、安徽养老金计算公式

安徽企业职工养老金由三部分组成:

① 基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

② 个人账户养老金 = 个人账户储存额 ÷ 计发月数

③ 过渡性养老金 = 本人指数化月均缴费工资 × 视同缴费年限 × 1.3%

二、计发基数:7999元/月,稳步增长

2025年安徽省养老金计发基数为7999元/月,比2024年的7842元涨了157元,涨幅2%。

安徽的计发基数从2024年的7842元到2025年的7999元,涨幅2%,和全国养老金年度调整3%的上限基本同步。虽然不是大涨,但稳中有升。

来源:安徽省人社厅《关于公布2025年退休人员基本养老金计发基数的通知》(皖人社秘〔2025〕153号)

三、基础养老金

以30年工龄为例:

缴费指数0.6:7999 × (1 + 0.6) ÷ 2 × 30 × 1% = 1920元

缴费指数0.8:7999 × (1 + 0.8) ÷ 2 × 30 × 1% = 2160元

缴费指数1.0:7999 × (1 + 1.0) ÷ 2 × 30 × 1% = 2400元

四、个人账户养老金

指数0.8、个人账户估算95000元:95000 ÷ 139 = 683元

指数0.6大约存71250元,每月513元;指数1.0大约存118750元,每月854元。

五、过渡性养老金:1.3%系数

安徽1996年1月1日建立个人账户,视同缴费年限截止1995年底。过渡系数1.3%。

以7年视同缴费年限为例:

指数0.6:7999 × 0.6 × 7 × 1.3% = 437元

指数0.8:7999 × 0.8 × 7 × 1.3% = 582元

指数1.0:7999 × 1.0 × 7 × 1.3% = 728元

六、30年工龄三档精算汇总

三档对比:

缴费指数0.6:基础1920 + 个账513 + 过渡437 = 2869元/月

缴费指数0.8:基础2160 + 个账683 + 过渡582 = 3426元/月

缴费指数1.0:基础2400 + 个账854 + 过渡728 = 3982元/月

安徽的养老金水平在全国属于中等,和山东、河北差不多。但安徽有一个特点:省会合肥的工资水平和地市差距较大,合肥退休的职工个人账户积累更多,实际养老金可能高于全省平均。地市的退休人员,如果长期按低档缴费,3000元以下也是常见。

政策依据

1. 安徽省人社厅《关于公布2025年退休人员基本养老金计发基数的通知》(皖人社秘〔2025〕153号)——计发基数7999元/月

2. 安徽省企业职工过渡系数1.3%——皖政〔2006〕59号

3. 1996年1月1日建立个人账户——视同缴费年限截止1995年底

安徽的朋友们,觉得这个数合理吗?评论区聊聊。