📌 数据说明:本文使用2025年度计发基数(适用于2026年退休人员)。数据来源:吉人社联〔2025〕97号、吉政办明电〔2015〕11号。更新日期:2026年6月 | 下次更新:2026年9月新基数公布后。

2026吉林(省直/长春)养老金计算方法详解,30年工龄能拿多少退休金?

2025年吉林省养老金计发基数正式公布——省直及长春统筹区7,978元/月,其他统筹区7,322元/月。本文针对省直/长春统筹区(7,978元),其他地区另文详解。

吉林养老金计算有一个全国罕见的特色——长缴增发。2015年吉政办明电〔2015〕11号文件规定:实际缴费超过20年的,基础养老金每多一年额外加发0.15%-0.25%,过渡系数也从1.2%升到1.4%。这意味着在吉林,多交5年和少交5年的差距,比大多数省份都大。

今天老王用30年工龄、1.0缴费指数这个最常见的场景,从政策依据到每一笔钱的来龙去脉,完整算一遍。看完你自己就能算。

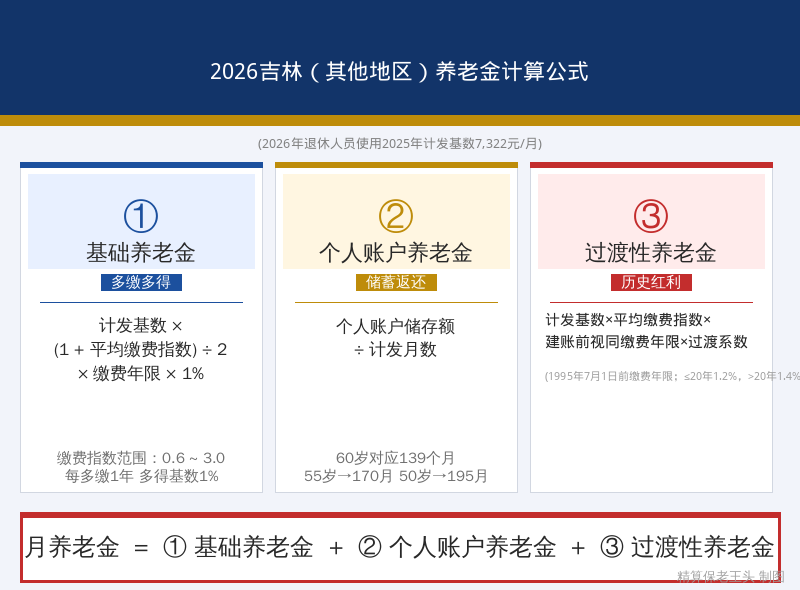

吉林省企业职工基本养老金由基础养老金、个人账户养老金、过渡性养老金三部分构成,实际缴费超过20年的还可享受基础养老金增发。政策依据:吉政发〔2004〕28号《吉林省人民政府关于调整和完善城镇企业职工基本养老金计发办法有关问题的通知》、吉政办明电〔2015〕11号《关于完善城镇职工基本养老保险多缴多得激励机制有关事项的通知》、吉人社联〔2025〕97号。

上面这张图就是吉林养老金的完整计算公式。别被公式吓住——老王下面逐项拆开讲,每一步都算清楚。

⚠️ 前提说明:2026年退休使用2025年度计发基数7,978元/月(省直/长春)。2026年上半年退休人员先按此基数预发,等2026年新基数公布后补差。

一、计发基数——7,978元,省内最高一档

计发基数是整个养老金计算的地基。基础养老金和过渡性养老金两项加起来占总养老金的六成以上,都跟这个数字直接挂钩。基数差一千,退休金差几百——这不是小数。

吉林省2025年计发基数分两档(数据来源:吉人社联〔2025〕97号):

- 省直及长春统筹区:7,978元(本文适用)

- 其他统筹区:7,322元(另文详解)

两档相差656元,直接影响基础养老金和过渡性养老金。在省直或长春退休,仅基数优势就比其他地区每月多拿两三百元。

横向看,东北三省2025年计发基数对比:大连8,956元、沈阳8,390元、长春7,978元、哈尔滨约7,500元(预估)。长春在东北排第三,高于全省平均和其他地市,但与沈阳、大连有400-1,000元的差距。

二、基础养老金——占大头,吉林有”长缴加码”

计算公式(依据吉政发〔2004〕28号):

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

这个公式拆开看就四个要素:

- 计发基数:7,978元,省直/长春给定的

- 平均缴费指数:你历年缴费工资÷社平工资的平均值,0.6到3.0之间

- (1+指数)÷2:平滑系数——指数低于1.0的人被往上拉一点,指数高于1.0的人被往下拉一点

- 缴费年限×1%:每交一年拿1%,交30年拿30%

关键理解:很多人以为缴费指数0.6就是1.0的60%,其实不是。因为(1+0.6)÷2=0.8,(1+1.0)÷2=1.0——0.6指数的基础养老金是1.0的80%,不是60%。(1+指数)÷2这个机制,实际上对低缴费者有倾斜。

代入计算:

- 1.0指数:7,978 × (1+1.0)÷2 × 30 × 1% = 7,978 × 1.0 × 0.30 = 2,393元/月

- 0.6指数:7,978 × (1+0.6)÷2 × 30 × 1% = 7,978 × 0.80 × 0.30 = 1,915元/月

- 2.0指数:7,978 × (1+2.0)÷2 × 30 × 1% = 7,978 × 1.50 × 0.30 = 3,590元/月

仅基础养老金一项,1.0比0.6每月多478元。不过从1.0到2.0也不是翻倍——1.0到2.0多了1,197元(涨50%),因为平滑系数把高指数端往下压了。

三、长缴增发——吉林独有,多交5年多拿一笔

这是吉林养老金最大的特色,全国没几个省有。依据吉政办明电〔2015〕11号,从2015年1月1日起,实际缴费年限累计超过20年的,在基础养老金原计发标准上额外增发:

- 实际缴费21—25年部分:每年增发0.15%

- 实际缴费26—30年部分:每年增发0.2%

- 实际缴费31年及以上部分:每年增发0.25%

注意:这里的年限分档是按实际缴费年限(不含视同缴费)来算的,但每一档对应的是累计缴费年限(含视同)所在的区间。

我们的场景:30年工龄 = 5年视同 + 25年实际。实际缴费25年,超过20年部分5年,落在21-25年区间:

- 增发比例 = 5年 × 0.15% = 0.75%

长缴增发计算:

长缴增发 = 计发基数 × (1+指数)÷2 × 增发比例

- 1.0指数:7,978 × 1.0 × 0.75% = 60元/月

- 0.6指数:7,978 × 0.8 × 0.75% = 48元/月

- 2.0指数:7,978 × 1.5 × 0.75% = 90元/月

看起来不多?别小看。如果你实际缴费30年(没有视同),增发比例就是5×0.15% + 5×0.2% = 1.75%,1.0指数每月多拿140元——一年1,680元,退休20年累计3.4万元。而且这项增发还会随每年养老金调整”水涨船高”。

一句话总结:在吉林,交满20年只是起跑线,每多交一年都有额外回报。这是吉林省”长缴多得”激励机制的核心。

四、个人账户养老金——你自己的钱,存了多少拿多少

计算公式(依据国发〔2005〕38号):

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

计发月数跟退休年龄挂钩,全国统一:

- 50岁退休:195个月

- 55岁退休:170个月

- 60岁退休:139个月

60岁退休就除以139。这个数字是根据当时人均预期寿命测算的,相当于假设你60岁退休后还能领139个月(约11.6年)。活得越久,领得越多,这就是社保的”长寿保险”属性。

个人账户里到底有多少钱?

按省直/长春7,978元基数、1.0指数,个人月缴638元(7,978×8%),年缴7,656元。但这是按当前基数的静态算——90年代吉林社平工资只有现在的1/5到1/3,早期实际缴费金额远低于此。

更重要的是,个人账户还有记账利率。2016年以来人社部统一公布记账利率,近年维持在6%-8%——这个利率比银行定存高得多。综合历史工资增长和记账利率,30年1.0指数的个人账户余额大约25.9万元。

代入计算:

- 1.0指数(约25.9万元):258,540÷139 = 1,860元/月

- 0.6指数(约15.5万元):155,124÷139 = 1,116元/月

- 2.0指数(约51.7万元):516,941÷139 = 3,719元/月

个人账户养老金跟指数完全成正比——0.6就是1.0的60%,2.0就是1.0的200%,没有平滑系数。

⚠️ 两个重要细节:第一,个人账户余额未领完的(比如70岁不幸身故),剩余部分可由法定继承人一次性领取——这笔钱不会”充公”。第二,个人账户的钱是按月领的,55岁退休除以170每月领得更少但领得更久;60岁退休除以139每月领得更多但领的月数少。

五、过渡性养老金——”中人”专属,系数1.2%还是1.4%看缴费年限

过渡性养老金是给”中人”的补偿——1995年7月之前参加工作但当时没有个人账户积累的那段工龄,国家通过过渡性养老金来补。吉林的视同缴费截止点是1995年6月底。

计算公式(依据吉政发〔2004〕28号):

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同缴费年限 × 过渡系数

注意吉林的过渡性养老金公式跟大多数省份不同——没有(1+指数)÷2的平滑,直接用指数本身。这意味着指数高的人过渡养老金更多,指数低的人更少,没有”拉平”机制。

过渡系数分两档(依据吉政办明电〔2015〕11号):

- 实际缴费年限≤20年:1.2%

- 实际缴费年限>20年:1.4%

这就是吉林”长缴多得”的第二重激励——实际缴费超过20年,不仅基础养老金有增发,过渡系数也从1.2%跳到1.4%,涨了16.7%。我们的场景实际缴费25年>20年,适用1.4%。

代入计算(30年工龄,视同5年,过渡系数1.4%):

- 1.0指数:7,978 × 1.0 × 5 × 1.4% = 558元/月

- 0.6指数:7,978 × 0.6 × 5 × 1.4% = 335元/月

- 2.0指数:7,978 × 2.0 × 5 × 1.4% = 1,117元/月

过渡性养老金跟指数完全成正比,没有平滑。0.6指数的过渡养老金只有1.0的60%,差距比基础养老金更直接。吉林这个设计对低缴费者不太友好——视同年限的价值跟着你的指数走,指数低就打折。

⚠️ 一个关键细节:如果你是”新人”(1995年7月1日后参加工作),没有视同缴费年限,过渡性养老金为0。这是全国统一规则,不是吉林特有。

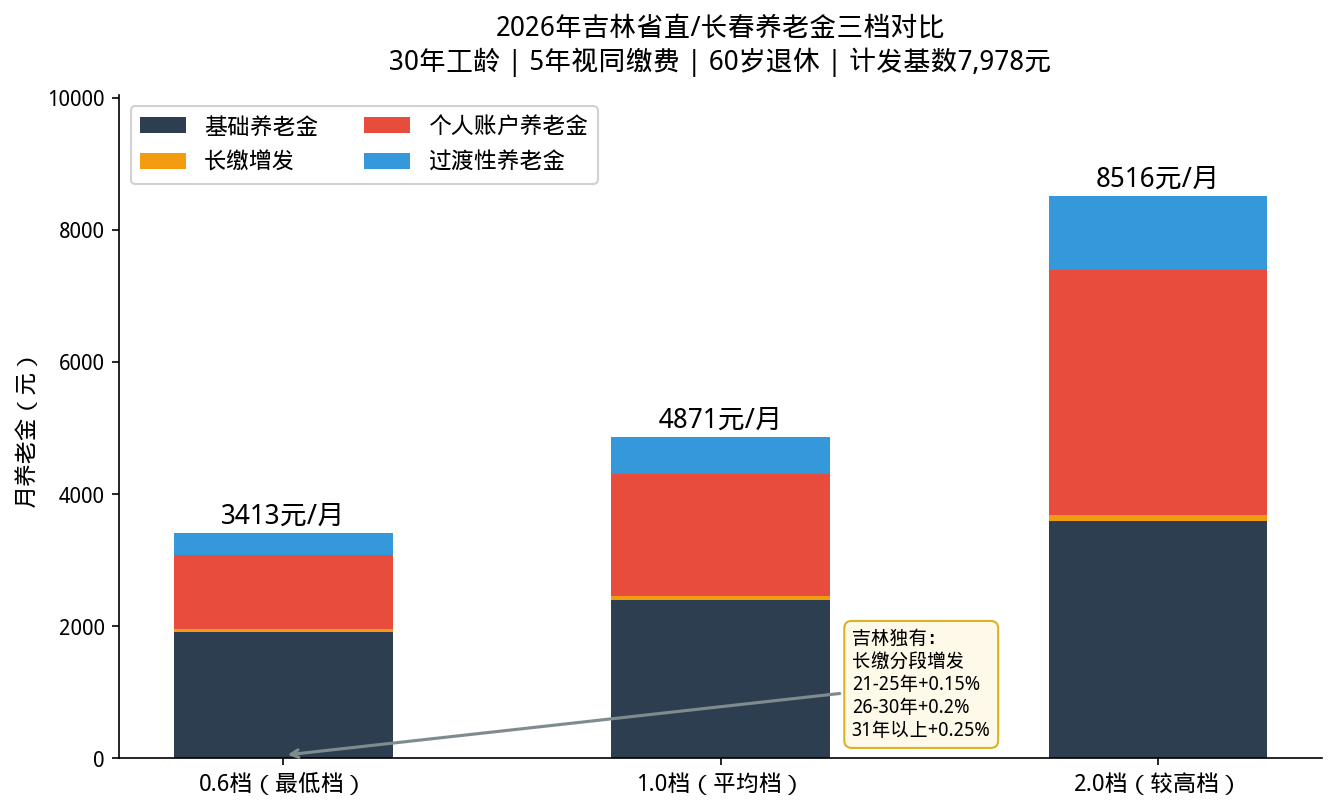

六、汇总——30年工龄,吉林(省直/长春)能拿多少?

把四项加在一起,看全貌:

1.0缴费指数(最常见场景):

- 基础养老金:2,393元

- 长缴增发:60元

- 个人账户养老金:1,860元

- 过渡性养老金:558元

- 合计:4,871元/月

0.6缴费指数(最低档缴费):

- 基础养老金:1,915元 + 增发48元

- 个人账户养老金:1,116元

- 过渡性养老金:335元

- 合计:3,414元/月

2.0缴费指数(较高收入):

- 基础养老金:3,590元 + 增发90元

- 个人账户养老金:3,719元

- 过渡性养老金:1,117元

- 合计:8,516元/月

0.6和2.0之间差距近5,100元——缴费指数对养老金的影响是巨大的。但注意,0.6指数每月3,414元在东北三省中不算低,主要得益于长缴增发和1.4%过渡系数的双重加码。

跟同省其他地区(基数7,322元)比,省直/长春在1.0指数下每月多拿约400元,20年累计多领约9.6万元。这就是”在哪退休”和”在哪缴费”的差距。

七、政策引用与温馨提示

本文计算依据以下政策文件:

- 吉政发〔2004〕28号:《吉林省人民政府关于调整和完善城镇企业职工基本养老金计发办法有关问题的通知》——养老金计发基本框架

- 吉政办明电〔2015〕11号:《关于完善城镇职工基本养老保险多缴多得激励机制有关事项的通知》——长缴增发比例、过渡系数1.2%→1.4%规则

- 吉人社联〔2025〕97号——2025年度计发基数7,978元/7,322元

- 国发〔2005〕38号——个人账户计发月数全国统一标准

社保计算因人而异——你的实际缴费年限、历年工资水平、退休年龄都可能和本文假设不同。建议到吉林省社会保险事业管理局官网或到社保窗口做个性化测算,本文数字仅供参考。

如果你觉得算得还算清楚,转发给身边的同事朋友——吉林长缴增发这个政策,知道的人真不多,交满20年就停的,每年少拿好几百。养老规划要趁早,有疑问欢迎留言讨论。