数据声明:本文所有计算基于江苏省人力资源和社会保障厅公开文件,计发基数、过渡系数等参数均来自官方发布。江苏2024年出台了过渡性养老金新规(苏人社发〔2024〕4号),2026年退休人员适用新规全额发放。个人账户储存额为合理估算,实际金额以个人社保账户为准。计算结果仅供参考。

江苏2025年计发基数8917元/月,在全国排第五,仅次于上海、北京、西藏和广东。加上2024年刚出了过渡性养老金新规,2026年退休的人正好赶上全额享受。今天老王帮江苏的老哥们算清楚。

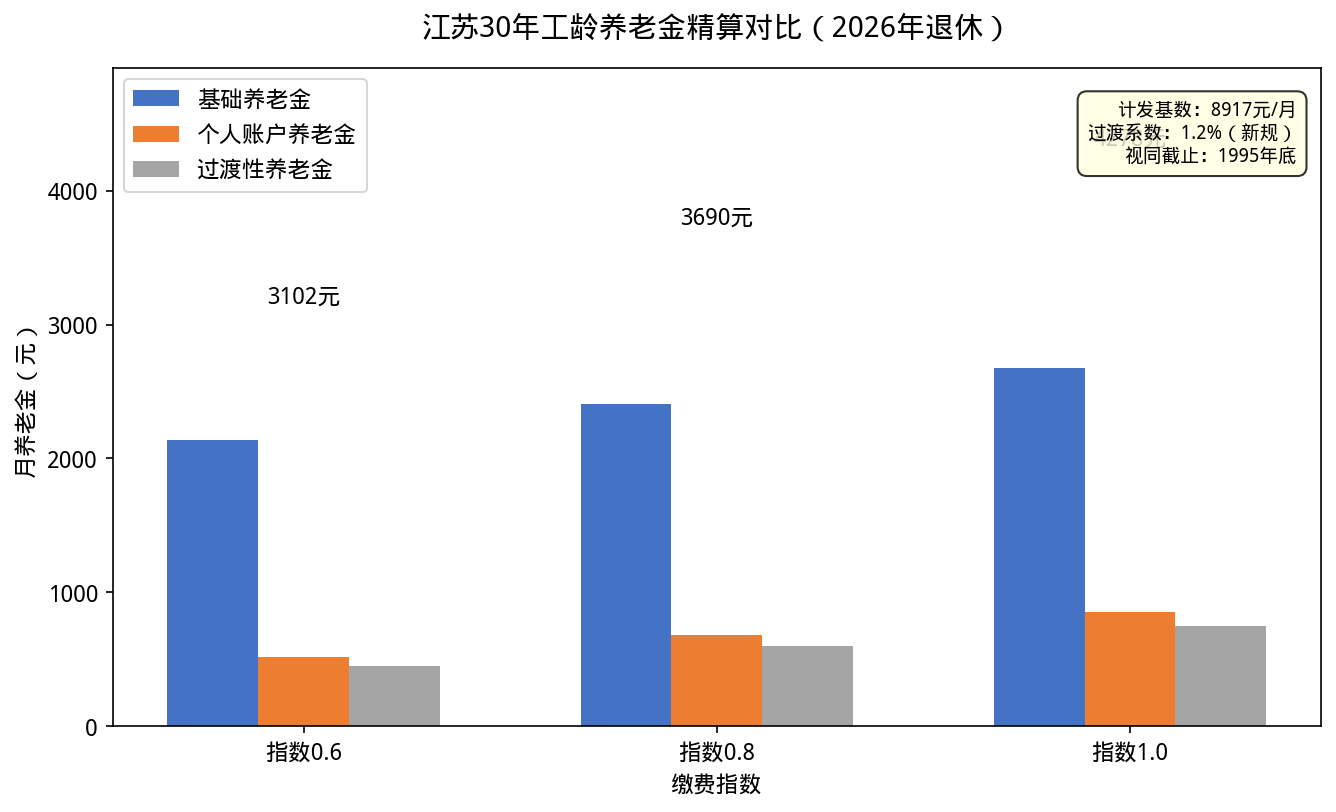

先说结论:按2025年江苏计发基数8917元/月算,30年工龄、缴费指数0.8,2026年退休每月大约能领3690元。缴费指数0.6的3102元,指数1.0的4278元。

一、江苏养老金计算公式

江苏企业职工养老金同样由三部分组成:

① 基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

② 个人账户养老金 = 个人账户储存额 ÷ 计发月数

③ 过渡性养老金 = 计发基数 × 1995年底前平均缴费工资指数 × 1995年底前缴费年限 × 1.2%

注意:江苏的过渡性养老金在2024年刚做了重大改革,新办法用1.2%的系数直接计算,比旧办法(推算储存额法)更简单透明。2024年退休发放40%,2025年70%,2026年及以后退休的全额发放100%。所以2026年退休的人最划算。

二、计发基数:8917元/月,全国第五

2025年江苏省养老金计发基数为8917元/月,比2024年的8785元涨了132元,涨幅1.5%。

江苏全省统一基数,不管是苏南的苏州、无锡,还是苏北的徐州、连云港,计发基数都一样。但苏南工资水平高,个人账户积累多,实际养老金自然也高。

来源:江苏省人社厅2025年社会保险有关基数通知

三、基础养老金

以30年工龄为例:

缴费指数0.6:8917 × (1 + 0.6) ÷ 2 × 30 × 1% = 2140元

缴费指数0.8:8917 × (1 + 0.8) ÷ 2 × 30 × 1% = 2408元

缴费指数1.0:8917 × (1 + 1.0) ÷ 2 × 30 × 1% = 2675元

基数高就是硬道理。同样指数0.8、30年工龄,河南只有1819元,江苏2408元,差了589元。差距主要来自计发基数。

四、个人账户养老金

江苏工资水平高,个人账户积累在全国属于前列。

指数0.8、个人账户估算95000元:95000 ÷ 139 = 683元

指数0.6大约存71250元,每月513元;指数1.0大约存118750元,每月854元。

五、过渡性养老金:2024年新规,2026年全额享受

江苏的过渡性养老金在2024年做了重大改革,新办法如下:

1995年底前参保的人员:过渡性养老金 = 计发基数 × 1995年底前平均缴费工资指数 × 1995年底前缴费年限 × 1.2%

1996年后参保但有视同缴费年限的人员:过渡性养老金 = 计发基数 × 视同缴费指数 × 视同缴费年限 × 1.2%

新办法设3年过渡期:2024年退休发放40%,2025年70%,2026年及以后100%。所以2026年退休的人是最合算的一批——直接享受全额新标准。

以7年视同缴费年限、指数0.8为例:

指数0.6:8917 × 0.6 × 7 × 1.2% = 449元

指数0.8:8917 × 0.8 × 7 × 1.2% = 599元

指数1.0:8917 × 1.0 × 7 × 1.2% = 749元

六、30年工龄三档精算汇总

三档对比:

缴费指数0.6:基础2140 + 个账513 + 过渡449 = 3102元/月

缴费指数0.8:基础2408 + 个账683 + 过渡599 = 3690元/月

缴费指数1.0:基础2675 + 个账854 + 过渡749 = 4278元/月

江苏养老金有几个特点:第一,计发基数8917元全国第五,起点高;第二,2024年新规改革过渡性养老金,2026年退休正好全额享受;第三,苏南苏北虽然计发基数一样,但工资水平差异导致个人账户积累不同,实际养老金差不少。

政策依据

1. 江苏省2025年计发基数8917元/月——苏人社发〔2025〕相关文件

2. 江苏省过渡性养老金新规——苏人社发〔2024〕4号

3. 过渡系数1.2%,3年过渡期:2024年40%、2025年70%、2026年100%

4. 1995年底前参保——视同缴费年限截止1995年底

江苏的朋友们,2026年退休赶上新规全额享受,有疑问评论区聊。