数据声明:本文所有计算基于浙江省人力资源和社会保障厅公开文件,计发基数、过渡系数等参数均来自官方发布。浙江过渡系数1.4%在全国属于最高一档。个人账户储存额为合理估算,实际金额以个人社保账户为准。计算结果仅供参考。

浙江2025年计发基数8433元/月,在全国排第六。但浙江最大的优势不是基数,而是1.4%的过渡系数——全国最高一档。同样7年视同工龄,浙江的过渡性养老金比1.2%的省份每月多200多元。今天老王帮你算清楚。

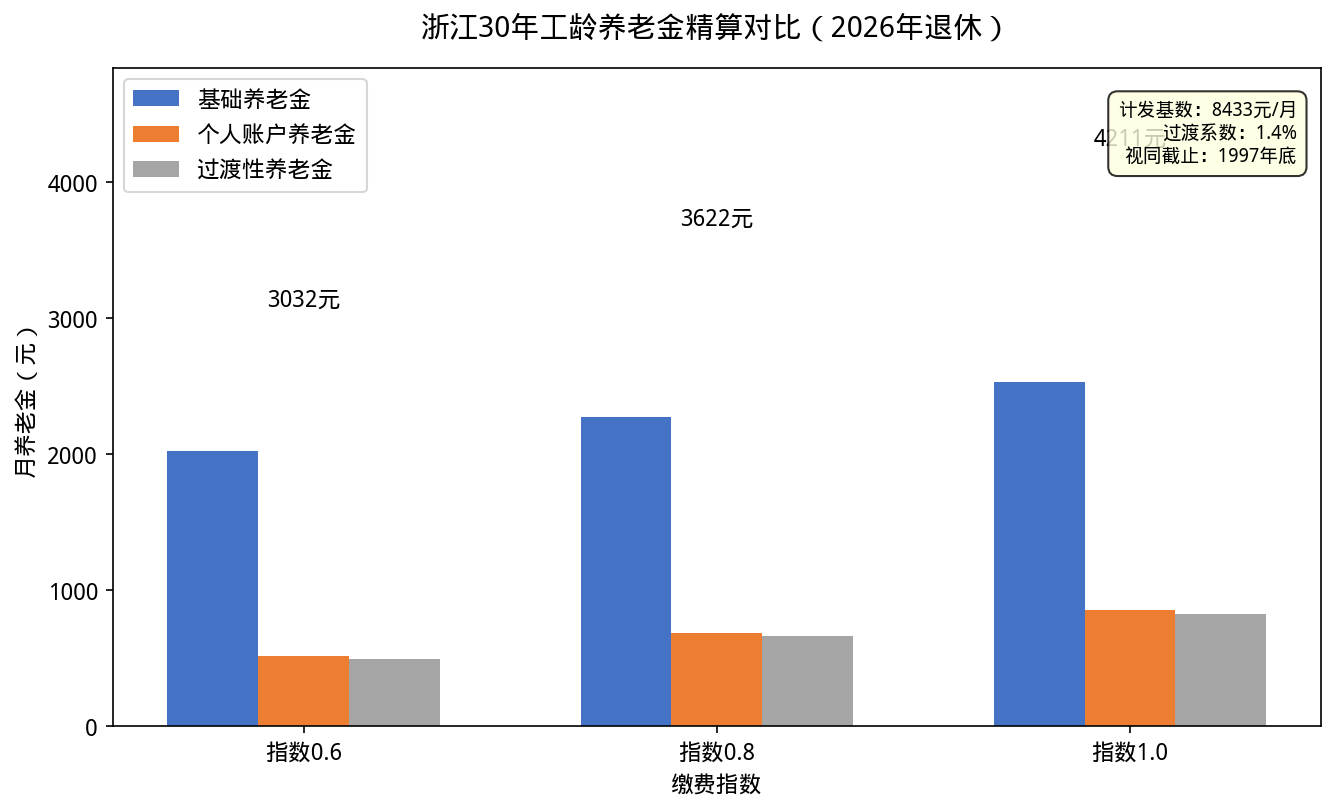

先说结论:按2025年浙江计发基数8433元/月算,30年工龄、缴费指数0.8,2026年退休每月大约能领3622元。缴费指数0.6的3032元,指数1.0的4211元。

一、浙江养老金计算公式

浙江企业职工养老金由三部分组成:

① 基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

② 个人账户养老金 = 个人账户储存额 ÷ 计发月数

③ 过渡性养老金 = 计发基数 × 平均缴费指数 × 1997年底前视同缴费年限 × 1.4%

浙江的过渡系数1.4%是全国最高一档,和重庆持平。这意味着你的视同工龄在浙江比大部分省份都更值钱。

二、计发基数:8433元/月,全国第六

2025年浙江省养老金计发基数为8433元/月,比2024年的8310元涨了123元,涨幅1.48%。

浙江的基数比江苏的8917元低,但过渡系数1.4%比江苏的1.2%高。综合来看,有较长视同工龄的老职工,在浙江可能比在江苏拿得更多。

来源:浙江省人社厅《关于公布2025年社会保险有关基数的通知》

三、基础养老金

以30年工龄为例:

缴费指数0.6:8433 × (1 + 0.6) ÷ 2 × 30 × 1% = 2024元

缴费指数0.8:8433 × (1 + 0.8) ÷ 2 × 30 × 1% = 2277元

缴费指数1.0:8433 × (1 + 1.0) ÷ 2 × 30 × 1% = 2530元

四、个人账户养老金

浙江经济发达,工资水平高,个人账户积累在全国名列前茅。

指数0.8、个人账户估算95000元:95000 ÷ 139 = 683元

指数0.6大约存71250元,每月513元;指数1.0大约存118750元,每月854元。

五、过渡性养老金:1.4%全国最高

浙江1998年1月1日建立个人账户,比大部分省份晚了1-2年。这意味着浙江的视同缴费年限截止1997年底,比其他省份多认可1-2年的视同工龄。加上1.4%的全国最高过渡系数,双重红利。

以7年视同缴费年限为例:

指数0.6:8433 × 0.6 × 7 × 1.4% = 496元

指数0.8:8433 × 0.8 × 7 × 1.4% = 661元

指数1.0:8433 × 1.0 × 7 × 1.4% = 826元

对比一下:同样是7年视同工龄、指数0.8,江苏的过渡性养老金599元,浙江661元,每月多62元。如果视同工龄更长(比如12年),差距会拉大到每月200多元。

浙江还有一个特色福利——过渡性调节金。这是大部分省份没有的额外补贴,公式是:480元 + 本人平均缴费工资指数 × 累计缴费年限 × 3。按指数0.8、30年工龄算,大约480 + 0.8 × 30 × 3 = 552元。不过调节金的具体政策各地市执行有差异,是否发放、发放标准需咨询当地社保局。

六、30年工龄三档精算汇总

三档对比(不含调节金):

缴费指数0.6:基础2024 + 个账513 + 过渡496 = 3032元/月

缴费指数0.8:基础2277 + 个账683 + 过渡661 = 3622元/月

缴费指数1.0:基础2530 + 个账854 + 过渡826 = 4211元/月

如果加上调节金约552元,指数0.8的月养老金可达4174元,在全国属于中上水平。

浙江养老金的核心优势就是1.4%的过渡系数和1997年底的视同截止时间——对有较长老工龄的职工来说,这是真金白银的优势。

政策依据

1. 浙江省人社厅《关于公布2025年社会保险有关基数的通知》——计发基数8433元/月

2. 浙江省企业职工过渡系数1.4%——全国最高一档

3. 1998年1月1日建立个人账户——视同缴费年限截止1997年底

4. 过渡性调节金:480元 + 指数 × 缴费年限 × 3

浙江的朋友们,1.4%的系数你了解吗?评论区聊聊。