—

AIGC:

Label: “1”

ContentProducer: 001191110102MACQD9K64018705

ProduceID: 3283564440599965_0/project_7653777703950303498-files/社保脚本库/头条百家号/toutiao_anhui.md

ReservedCode1: “”

ContentPropagator: 001191110102MACQD9K64028705

PropagateID: 3283564440599965#1782112484382

ReservedCode2: “”

—

# 安徽7,999元全省统一!60档和100档退休差多少?1.0比0.6多1,213元

老陈是安徽合肥人,1991年进厂,2026年60岁退休。30年工龄,7年视同,缴费指数0.8。他看网上养老金计算器越算越糊涂——后来才搞明白,安徽7,999元全省统一,不用管你在合肥还是黄山,算法一模一样。

今天把0.6、0.8、1.0三档全算清楚。

先说结论

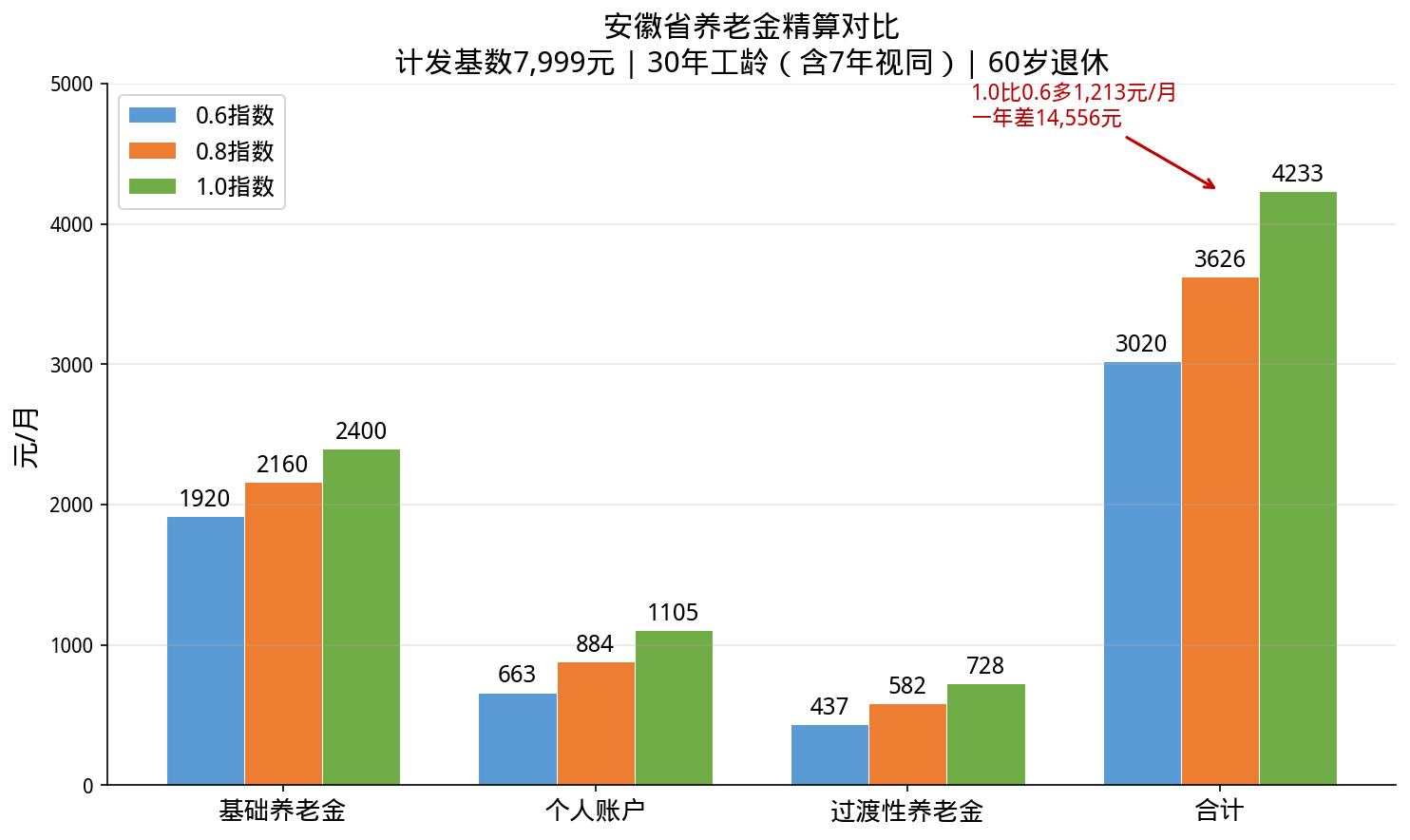

按2025年安徽计发基数7,999元/月,30年工龄(含7年视同):

0.6指数:基础1,920 + 个账663 + 过渡437 = 3,020元/月

0.8指数:基础2,160 + 个账884 + 过渡582 = 3,626元/月

1.0指数:基础2,400 + 个账1,105 + 过渡728 = 4,233元/月

1.0比0.6多1,213元/月,一年差14,556元。每升一档差不多涨600元。

0.6/0.8/1.0三档养老金对比

计发基数:7,999元,全省统一

安徽2025年计发基数7,999元/月,全省统一标准,不存在地市差异。这是安徽的大优势——不像湖北分三档、辽宁分三档,安徽退休人员不用担心”同省不同命”。

全国对比:上海12,434元最高,北京12,049元第二,安徽7,999元中等偏上,跟福建7,932元、宁夏8,366元接近。在全国处于中等偏上的水平,基数快到8,000元了。

2026年上半年退休的先按7,999元预发,等新基数公布后补差。

基础养老金:差距的主要来源

基础养老金 = (计发基数 + 指数化工资) ÷ 2 × 缴费年限 × 1%

0.6指数:(7,999 + 7,999×0.6) ÷ 2 × 30 × 1% = 1,920元/月

0.8指数:(7,999 + 7,999×0.8) ÷ 2 × 30 × 1% = 2,160元/月

1.0指数:(7,999 + 7,999×1.0) ÷ 2 × 30 × 1% = 2,400元/月

1.0比0.6多480元/月。7,999元基数不低,指数差距在这里体现得很清楚。

“(1+指数)÷2″平滑系数对低指数有倾斜:0.6不是1.0的60%,而是80%。这是国家缩小养老金差距的设计。

个人账户养老金:缴得多存得多

0.6指数约663元/月,0.8指数约884元/月,1.0指数约1,105元/月。

这部分完全跟指数成正比,0.6就是1.0的60%,没有平滑系数。个人账户每年记账利率6%-8%,比银行定存高。没领完的余额可以继承。

过渡性养老金:1.3%系数,7年视同

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同年限 × 1.3%

7年视同(截止1995年底):

0.6指数:7,999 × 0.6 × 7 × 1.3% = 437元/月

0.8指数:7,999 × 0.8 × 7 × 1.3% = 582元/月

1.0指数:7,999 × 1.0 × 7 × 1.3% = 728元/月

1.3%系数在全国处于中等水平。但安徽的视同年限7年比很多省份的5年多2年——这对1995年前参加工作的人是利好,过渡性养老金多积累2年。

三档精算汇总

0.6指数:基础1,920 + 个账663 + 过渡437 = 3,020元/月

0.8指数:基础2,160 + 个账884 + 过渡582 = 3,626元/月

1.0指数:基础2,400 + 个账1,105 + 过渡728 = 4,233元/月

1.0指数30年月领4,233元,个人账户累计约153,581元,回本约36个月(3.0年)。回本不算慢,7年视同的过渡性养老金贡献不小。

55岁退休vs60岁退休

1.0指数55岁退休:个人账户÷170=903元/月(比60岁少202元),月养老金约4,031元。多领5年共60个月,但从总额看55岁不一定亏。60岁退休时基数可能更高,基础养老金和过渡性养老金也更多——这部分差距是永久的。

两个常见误区

误区一:交满15年就够了。 错。15年只是最低门槛,交30年基础养老金多一倍。在安徽7,999元的基数下,每多交1年基础养老金多80元/月。

误区二:合肥的退休金比其他城市高。 不对。安徽全省统一7,999元,合肥和黄山的退休人员同样条件下算出来的养老金一模一样。不像湖北武汉9,112元、湖北三档7,210元,安徽不存在省内差距。

安徽 vs 周边省份

同样1.0指数30年:

– 上海6,375元(基数12,434,差距巨大)

– 江苏4,600+元(基数8,917+1.2%系数)

– 浙江4,500+元(基数8,433+1.4%系数+调节金)

– 安徽4,233元(基数7,999+1.3%系数)

– 江西3,496元(基数7,054+1.3%系数但只有5年视同)

– 湖北约3,800元(基数7,210-9,112)

安徽在华东地区中等——不如苏浙但比江西高不少。关键是安徽全省统一无地市差异,退休地选择不影响养老金。

这个”全省统一”其实很有价值。同样是7,999元基数,你在合肥退休和在阜阳退休拿的养老金一模一样。但湖北就不一样——武汉9,112元、三档7,210元,差了1,902元。如果你在皖鄂交界地区工作过,安徽的全省统一反而比湖北三档地区更划算。

另外跟江苏比,安徽7,999元 vs 江苏8,917元,基数差918元。但江苏过渡系数只有1.2%,安徽1.3%。7年视同1.0指数下,安徽过渡性养老金728元 vs 江苏约749元——系数补回了一些差距。在皖苏都工作过的人,退休地选择要仔细算。

三个关键提醒

第一,缴费指数尽量往高选。 0.6和1.0差1,213元/月,一年差14,556元。很多公司按最低基数缴,退休金就只有3千出头。

第二,1995年底前的工龄最值钱。 视同缴费年限是国家替你认的工龄,少认1年就少7,999×1.0×1×1.3%=104元/月,一年1,248元。档案里的招工表、转正定级表一定要保存好。

第三,3,000-4,200元在安徽够基本生活,但替代率约40%。 月入8,000退休拿4,200,收入腰斩。安徽生活成本比苏浙低,但养老金也低一些。很多安徽朋友在社保基础上补商业养老险,退休更有底气。社保保基本,商保保质量,两条腿走路最稳。

数据来源:安徽省人社厅2025年度计发基数7,999元/月,过渡系数1.3%,视同截止1995年底

你是安徽的?交了多少年?1995年底前有没有工龄?评论区聊聊,老王帮你精算。

—

> 本内容由 Coze AI 生成,请遵循相关法律法规及《人工智能生成合成内容标识办法》使用与传播。