预定利率研究值仅1.93%:2季度偏离超25bp就触发下调?精算拆解三大连锁反应

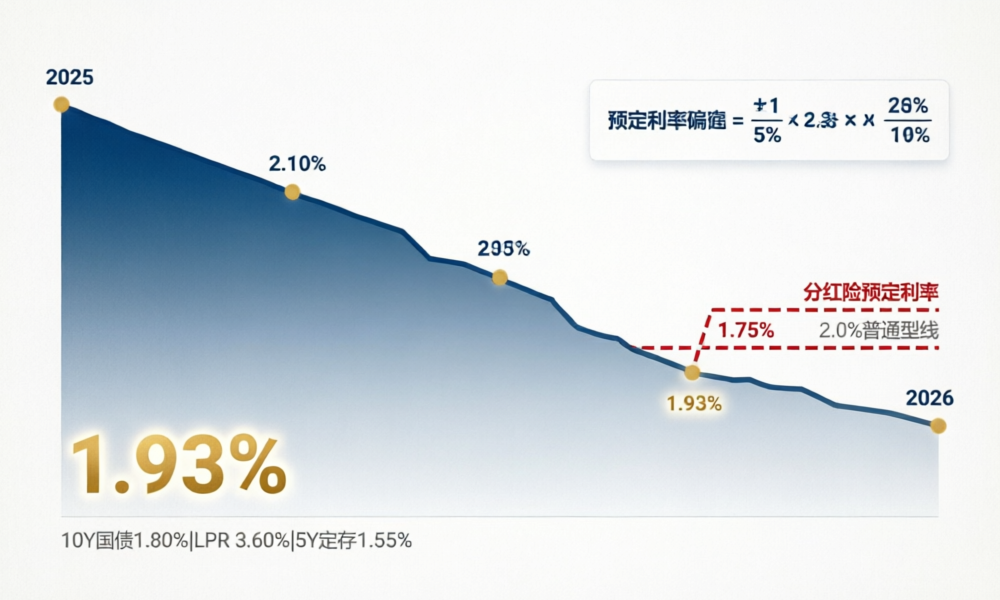

2026年一季度,预定利率研究值定格在1.93%。这个数字,比现行分红险预定利率上限1.75%高出18bp,却比普通型预定利率最高值2.0%低了7bp。

根据《关于完善人身保险产品定价机制的通知》(金发〔2024〕18号)确立的调整规则:当预定利率最高值连续两个季度偏离研究值≥25bp,触发调整。二季度研究值将在7月公布——如果继续走低,对分红险和普通型产品将产生截然不同的影响。

这不是一个”会不会调”的问题,而是一个”怎么调、对不同产品影响多大”的精算问题。本文拆解三个核心连锁反应。

一、研究值怎来的:10年期国债+移动平均的精算逻辑

预定利率研究值的计算公式,监管给出了明确口径:参考5年期以上LPR、5年期定存基准利率、10年期国债到期收益率等市场利率,结合行业资产负债匹配情况综合确定。

但在实际运行中,市场利率的权重最大。当前10年期国债收益率约1.8%,处于历史低位。银行5年期定存基准利率约1.55%。LPR 5年期以上为3.6%。三者加权下来,1.93%的研究值基本是市场利率的客观反映。

关键数字:研究值从2025年四季度约2.00%-2.10%区间,到2026年一季度1.93%,下降了约7-17bp。如果二季度延续这一趋势,研究值可能降至1.80%-1.85%。

这里有三个数据值得记住:

| 基准利率 | 当前值 | 趋势 |

|---|---|---|

| 10年期国债收益率 | 约1.80% | 低位徘徊 |

| 5年期定存基准 | 约1.55% | 下行通道 |

| 5年期以上LPR | 3.60% | 相对稳定 |

| 预定利率研究值(Q1) | 1.93% | 较上季↓7-17bp |

二、分红险:1.75%保底下,研究值下降的间接传导

分红险现行预定利率上限为1.75%(2025年9月起执行)。研究值1.93%距1.75%还有18bp,短中期不存在直接触发下调的风险。

但问题在于间接传导路径——研究值影响的是普通型产品的预定利率,而普通型预定利率是分红险的定价锚之一。

传导链

研究值↓ → 普通型预定利率↓ → 客户对”保底”的预期↓ → 保险公司定价策略调整 → 新分红险产品设计

具体来说:如果普通型预定利率从2.0%下调至1.75%(与分红险持平),那客户会问:同样1.75%,我为什么不选分红险至少还有红利?这倒逼分红险维持相对优势——反过来,分红险预定利率也可能被动跟调。

另一种情景:如果普通型下调至1.5%(研究值−43bp),那分红险1.75%反而形成了”利差保护”——分红险的保底利率高于普通型,这在历史上极为罕见。这将极大刺激分红险销售。

关键阈值速查

| 情景 | 普通型预定利率 | 分红险预定利率 | 影响 |

|---|---|---|---|

| 现状 | 2.00% | 1.75% | 分红险保底偏低,靠红利补 |

| 研究值跌至1.75%以下 | ≤1.75% | 1.75%(暂不变) | 分红险保底反超普通型,历史性窗口 |

| 研究值跌破1.50% | ≤1.50% | 大概率跟调 | 全面进入1.5%时代 |

三、普通型产品:距离25bp红线仅差7bp

这才是最紧迫的。现行普通型预定利率最高值为2.0%,研究值1.93%,差值仅7bp。一旦研究值继续下行——比如二季度再降10bp到1.83%——差值就扩大到17bp。

如果三季度研究值持续低迷,两个季度累计偏离超25bp的条件就可能触发。届时普通型预定利率将从2.0%下调。按历史调整步幅,可能调至1.75%或1.50%。

以一份30岁男性、年交10万、交10年的终身寿险为例:

- 预定利率2.0%:第30年现金价值约165万

- 预定利率1.75%:第30年现金价值约153万

- 差值:约12万(-7.3%)

这是精算可量化的刚性影响——不是”可能会少”,而是”定价公式决定了少”。

四、三个连锁反应:不止利差

连锁一:演示利率面临二次下调压力

分红险演示利率正从3.9%调至3.5%(下调40bp)。如果研究值继续走低导致预定利率下调,演示利率可能面临第二次调整。因为演示利率的设定逻辑与市场利率挂钩——当市场利率中枢持续下移,3.5%也将显得”过于乐观”。

按演示收益率的简化公式:增额寿演示收益率 ≈ 预定利率 + (演示利率 − 预定利率) × 70%

若预定利率从1.75%降至1.50%,同样用3.5%演示利率,演示收益率从2.975%降至2.90%。再叠加演示利率可能的下调,客户看到的数字将持续缩水。

连锁二:偿付能力压力双向传导

2026年一季度,上市险企综合偿付能力充足率普遍在200%-250%区间,但部分中小险企核心偿付能力已低于100%。预定利率下调会降低新业务的准备金计提压力,短期利好偿付能力;但存量高利率保单的利差损风险加剧——这是双向传导。

2025年寿险业投资收益率4.6%,上市险企净投资收益率均值3.3%(降30bp)。当投资端收益率持续下行,负债端预定利率却要”研究值驱动”下调,这是监管在主动管理行业利差损风险。

连锁三:产品切换窗口期价值凸显

历史上每一次预定利率调整前,都存在一个”旧利率产品停售窗口”。2019年(4.025%→3.5%)、2023年(3.5%→3.0%)、2024年(3.0%→2.5%)、2025年(2.5%→2.0%)。

2026年如果触发从2.0%到1.75%或1.5%的调整,窗口期大约是政策公布后的1-3个月。对消费者来说,这是一个需要关注的时间窗口。

但提醒:窗口期价值≠盲目抢购。需要区分:

- 保障型产品(重疾、定寿):预定利率影响费率,窗口期有价值

- 储蓄型产品(增额寿、年金):预定利率影响现价,但长期收益更看保险公司投资能力和分红水平

- 分红险:预定利率只是保底,分红才是主角

小结

- 研究值1.93%本身不是警报,但下行趋势值得关注——距离触发普通型预定利率下调的红线(25bp)仅差7bp。

- 分红险预定利率1.75%短期安全,但普通型如果大幅下调,将间接影响分红险的产品定位和竞争力。

- 演示利率3.5%的调整尚未完全消化,研究值继续走低可能触发第二轮演示利率调整。

- 消费者行动建议:关注二季度研究值公布(7月)、区分保障型与储蓄型的窗口期价值差异、理性看待”停售营销”。

- 从业者关注:提前评估存量高利率保单的利差损风险,做好产品切换预案。

数据来源:国家金融监督管理总局发布《关于完善人身保险产品定价机制的通知》(金发〔2024〕18号)、2026年一季度预定利率研究值公告、中国债券信息网10年期国债收益率数据、上市险企2025年年报及2026年一季度偿付能力报告。二季度研究值暂未正式公布。

参看前文:分红险演示利率从3.9%到3.5%:是”降温”还是”回归”? | 分红险占比超80%,预定利率1.75%时代:谁在裸泳?