# 分红险”70%分配比例”的水分有多大?利差、死差、费差拆解后,你的红利少拿了多少%

> 分红险最让消费者安心的一句承诺是:”保险公司每年至少将可分配盈余的70%分配给保单持有人。”这句话写在监管文件里,也印在每一份分红险产品的说明书上。但可分配盈余怎么算,直接决定了这70%是实打实还是掺水。

## 一、70%分配的是”可分配盈余”,不是”赚钱的70%”

先澄清一个最容易产生的误会。很多消费者以为”保险公司赚了100块钱,70块钱分给我”——这句话只对了一半。

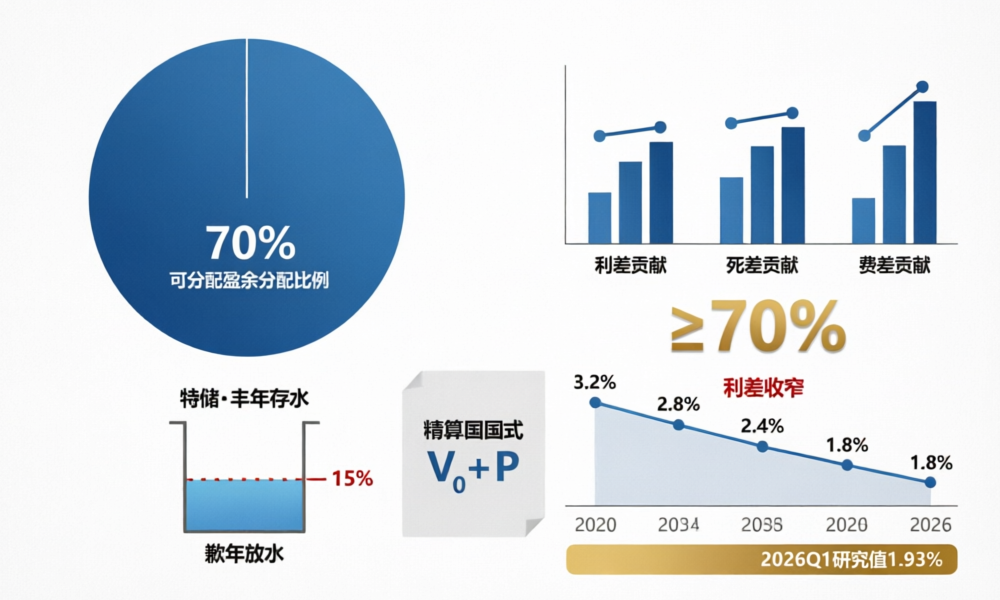

根据保监发〔2015〕93号《分红保险精算规定》,这70%的分配对象是**可分配盈余**,而不是保险公司的总收入或总利润。可分配盈余在三差体系里拆成三块:利差、死差、费差。每一块能不能变成可分配盈余,中间隔着一层精算处理的”筛子”。

简单说:保险公司赚到了钱,不代表这笔钱都进了可分配盈余。先扣掉股东回报,再扣掉平滑储备,剩下的才是那70%的分母。

## 二、利差是主战场,但不是全部进账

分红险的利差公式可以写成:

**利差贡献 = (V₀+P)(i’ – i)**

其中 V₀+P 是客户储蓄保费累积值(期初准备金+当期保费),i’ 是实际投资收益率,i 是预定利率。

以2026年分红险预定利率上限1.75%为准,当前险资长期收益率约等于10年期国债(≈1.8%)+ 1.5%-2%,取中值约3.5%。一只典型分红险产品的利差贡献:

– 期初准备金V₀ + 当期保费P 假设为100万

– 实际投资收益率i’ = 3.5%(长期均值假设)

– 预定利率i = 1.75%

– 利差贡献 = 100万 × (3.5% – 1.75%) = 1.75万元

这1.75万进入共有盈余池后,理论上至少70%也就是1.225万应分配给保单持有人。

**但关键问题出在”实际投资收益率”怎么算。** 监管允许保险公司在计算可分配盈余时使用”平滑后的投资收益率”,而不是当年的实际收益率。投资好的年份,平滑处理会”扣下”一部分收益;投资差的年份,平滑处理会”补上”一部分。这就是特储(特别储备)机制的由来。

根据金寿险函〔2025〕374号的规定,特储为负值时严格限高分配。也就是说,保险公司的特储账户如果”亏空”了,即使当年投资赚了钱,也不能高比例分配给客户——先得把特储的窟窿补上。

## 三、死差和费差:表面有分,实际很难进账

死差贡献的公式是:

**死差贡献 = (q – q’)(S – V₁)**

– q 是定价死亡率假设,q’ 是实际死亡率

– S 是保险金额,V₁ 是期末准备金

– 如果实际死亡率低于定价假设(q’ < q),死差为正

死差在理论上可以为分红险贡献正向盈余。但在实务中,分红险以储蓄型为主,死亡风险保额相对保费来说较低,(S - V₁) 这个杠杆偏小,死差贡献在整体可分配盈余中占比通常不到5%。

费差的公式是:

**费差贡献 = (GP - P - e')(1 + i')**

- GP 是毛保费,P 是纯保费

- e' 是实际发生的费用率

- 如果实际费用低于定价费用假设,费差为正

费用管控得好的头部公司,费差可能是正的;但对于大量依赖银保渠道的中小型公司,渠道费用和销售成本已经大幅压缩了费差空间。综合来看,费差在可分配盈余中的占比通常低于10%。

**一个消费者需要盯住的信号:** 某公司的分红实现率如果大幅低于100%,表面看是利差不够,实质往往是死差和费差把本来就有限的利差盈余"吃掉"了一部分。

## 四、特储:丰年存,歉年取,但"存"的规则比你想象的复杂

特储(特别储备)是分红险平滑机制的核心工具。运行逻辑如超哥在系列前文中用过的比喻:一个储水池,丰年蓄水,歉年放水,削峰填谷。

但监管对此设了两条硬线——金寿险函〔2025〕374号:

| 场景 | 条件 | 后果 |

|------|------|------|

| 特储过高 | 连续2年超过准备金15% | 必须释放超额部分,增加当期可分配盈余 |

| 特储过低 | 亏损超过准备金15% | 严格限制分配水平,优先回补特储 |

这个机制意味着,消费者面对的不是"每年保险公司赚多少就分多少"的线性关系。特储像一个蓄水池阀门,可能把今年的盈余"存"到明年,也可能把去年的储备"放"到今年的分配里。

**举个例子:** A公司2024年投资收益大年,实际投资收益率5.5%,但分配给客户的红利只对应了4.0%的演示水平,剩余部分进了特储。2025年投资收益率降到3.2%,但因为特储有充足储备,A公司仍能维持接近4.0%的分配水平。消费者看到的是连续两年"分红稳定",但背后是特储在扛。

## 五、2026年的现实:利差正在收窄

来看几组数据:

| 指标 | 数值 | 趋势 |

|------|------|------|

| 10年期国债收益率 | ≈1.8% | 历史低位 |

| 2025年A股上市险企净投资收益率均值 | 3.3% | 同比降30bp |

| 分红险预定利率上限 | 1.75%(2025年9月起) | 已下调 |

| 预定利率研究值(2026Q1) | 1.93% | 接近当前1.75%上限 |

利差空间正在被压缩:险资长期收益率 ≈ 10年期债(1.8%)+ 1.5%-2% ≈ 3.3%-3.8%,减去预定利率1.75%,**实际利差空间在1.55%-2.05%之间**。如果预定利率研究值1.93%进一步触发下调机制(连续2个季度偏离研究值≥25bp),分红险预定利率可能降至1.5%以下,利差空间再收窄。

这对消费者意味着什么?**分红险从"利差驱动"逐步转向"死差+费差驱动"**。选择分红险产品时,不能只看演示收益率(目前演示利率拟从3.9%调至3.5%),更要看这家公司的偿付能力、费用率控制和分红实现率的历史记录。

## 六、消费者实战:三个检查,避开"注水红利"

### 检查一:看偿付能力报告中的分红实现率

金发〔2024〕18号鼓励长期分红险,价值准备金利率可+2%。头部公司分红实现率保持100%以上(如新华保险2026年保额分红均值152%),但中小型公司的波动远大于头部。盯住连续3年分红实现率低于90%的公司。

### 检查二:看特储状态

金寿险函〔2025〕374号实施后,特储为负值的公司分配能力受限。消费者可以关注偿付能力报告中"分红保险特别储备"科目——如果特储为负,该公司未来1-2年的分红分配将偏保守。

### 检查三:正视演示利率的下调

演示利率从3.9%拟调至3.5%,下调40bp。根据演示收益率公式 r = 0.7i' + 0.3i - k/n(趸交),演示收益率将下调约0.28%(即约10%)。这不是利空,而是监管让演示更贴近实际——对消费者来说,看到更保守的演示数字比看到注水的天花乱坠更有价值。

---

## 小结

1. **70%分配的是可分配盈余,不是保险公司利润的70%**——利差是主战场,但经过平滑和特储调节后才是那个分母。

2. **死差和费差占比低,但能拖后腿**——分红实现率低于100%的根源经常不是利差不够,而是死差费差把利差盈余吃了。

3. **特储是双刃剑**——丰年能存,歉年能放,但特储为负值的公司未来1-2年分红偏保守。

4. **2026年利差空间正在收窄**——预定利率研究值1.93%逼近当前1.75%上限,消费者应从"盯演示利率"转向"盯分红实现率+偿付能力"。

5. **头部公司高下已分**——新华保险分红实现率152%(保额分红均值),偿付能力综合210%,是当前市场的晴雨表。

---

*超哥下期预告:预定利率研究值1.93%距触发下调仅差两步——Q2数据出炉后,"下调"还是"不调"?精算算清楚给谁看。*

*本文数据来源:保监发〔2015〕93号、金寿险函〔2025〕374号、金发〔2024〕18号、银保监办发〔2020〕6号、新华保险2025年年报、2026Q1偿付能力报告、10年期国债收益率(公开市场数据)。

---