分红险”三差”公式拆解:C=(V0+P)(i’-i)+(q-q’)(S-V1)+(GP-P-e’)(1+i’),每一部分到底影响你多少分红?

分红险保费占比突破80%的2026年,几乎每卖出5张保单就有4张是分红型。但消费者——甚至不少从业者——对”红利从哪来””三差各自贡献多少”,始终停留在模糊感知层面。

本文用一组完整数值案例,把贡献法三差公式逐项拆开、逐项算清。读完你会知道:一张分红保单里,利差、死差、费差分别贡献了多少红利,以及2026年预定利率研究值1.93%意味着什么。

先给结论——三句话讲透:

- 利差是大头但不稳定:2025年寿险业投资收益率4.6% vs 预定利率1.75%,利差2.85%——但如果投资收益率再降50bp,利差贡献将缩水近20%。

- 死差是稳定器:实际死亡率低于定价生命表的幅度,决定了死差贡献的持续性——但个体保单差别巨大。

- 费差可能是”吞噬者”:费用超支直接减少可分配盈余——这是多数消费者完全忽略的风险点。

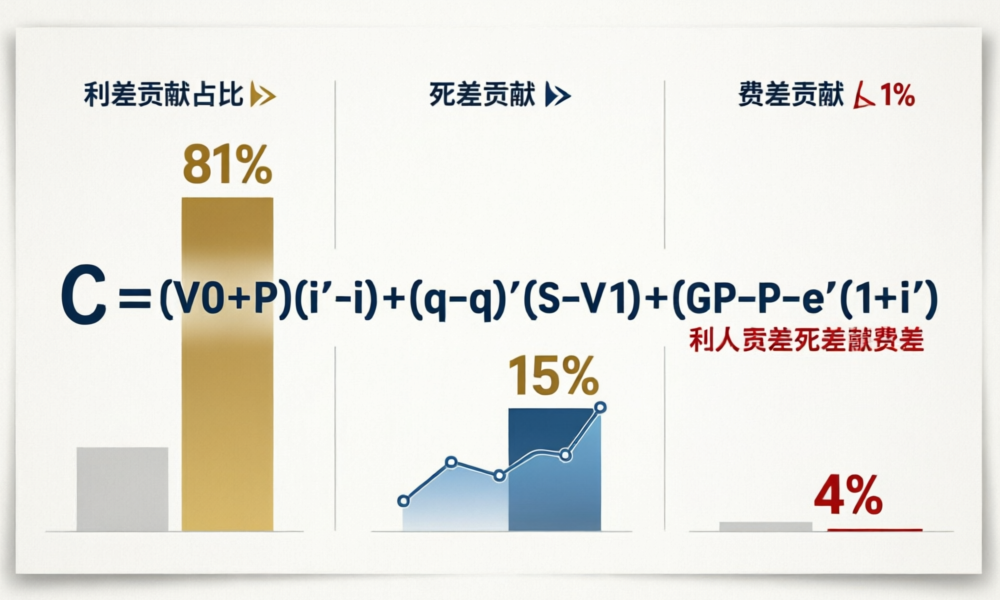

一、公式全貌:每个符号代表什么

分红险贡献法三差公式是精算师计算可分配盈余的核心工具:

C = (V0+P)(i’-i) + (q-q’)(S-V1) + (GP-P-e’)(1+i’)

红利 = C × R(R ≥ 70%)

逐项对应:

| 项 | 符号 | 含义 | 通俗理解 |

|---|---|---|---|

| 利差 | (V0+P)(i’-i) | 实际投资收益率 i’ 超过定价利率 i 的部分 | “赚的比预期的多” |

| 死差 | (q-q’)(S-V1) | 定价死亡率 q 与实际死亡率 q’ 的差额×风险保额 | “赔的比预期的少” |

| 费差 | (GP-P-e’)(1+i’) | 毛保费 GP 扣除纯保费 P 和实际费用 e’ | “花的比预算的少” |

其中 V0 = 期初准备金,可理解为”客户储蓄保费的累积值”;P = 当期净保费;S-V1 = 风险保额(保额减期末准备金)。

三差之和乘以分配比例 R(现行≥70%)即为当期红利。但三差之间可以互相抵消——死差为正、费差为负、利差为正,三者加总才决定最终红利水平。

二、利差:大头中的大头,但正在缩窄

2.1 数值模拟

假设一张40岁男性、10年期交分红终身寿险保单,年缴保费10万元,保额300万:

| 参数 | 值 | 来源 |

|---|---|---|

| 预定利率 i | 1.75% | 2025年9月起分红险上限(金发〔2024〕18号) |

| 实际投资收益率 i’ | 4.6% | 2025年寿险业总投资收益率(行业公开数据) |

| V0+P(第5年末) | 约42万 | 准备金+当期净保费估值 |

利差贡献 = 42万 × (4.6% – 1.75%) = 42万 × 2.85% = 11,970元

仅利差一项,每年贡献近1.2万元红利基础。

2.2 敏感性:投资收益率降50bp会怎样?

如果投资收益率降至4.1%(接近2025年A股上市险企净投资收益率均值3.3%+0.8%的综合假设):

利差 = 42万 × (4.1% – 1.75%) = 9,870元,下降17.5%。

如果降到3.5%(演示利率拟调目标):

利差 = 42万 × (3.5% – 1.75%) = 7,350元,下降38.6%。

这就是为什么预定利率研究值1.93%(2026Q1)和10年期国债约1.8%的组合,让行业紧张:利差空间持续收窄,分红险的红利稳定性面临真正考验。

2.3 影响利差的关键变量

- 保费规模:V0+P 越大,利差基数越大(”利滚利”效应在后端更显著)

- 实际投资收益率:核心取决于公司资产配置能力和资本市场表现

- 预定利率调整:若后续下调,利差空间被动扩大(但新保单价格也会变化)

参看前文《演示利率下调40bp》中推导的公式:增额寿简化红利 ≈ 预定利率 + (演示利率-预定利率) × 70%,其核心驱动正是利差。

三、死差:被忽视的”稳定器”

3.1 死差公式拆解

死差贡献 = (q – q’)(S – V1)

q 是定价生命表中该年龄段的死亡率,q’ 是公司实际经历的死亡率。S-V1 是风险保额(死亡保额减准备金余额)。

当实际死亡率低于定价假设(q’ < q),死差为正——"实际死的人比预期的少,省下了赔款"。

3.2 数值模拟(同一张保单,第5年)

- 定价死亡率 q(40-45岁男性):约0.2%(基于CL(2010-2013)生命表)

- 实际死亡率 q’:约0.12%(行业近年经验)

- 风险保额 S-V1(第5年):约280万

死差贡献 = (0.2% – 0.12%) × 280万 = 0.08% × 280万 = 2,240元

相比利差的近1.2万,死差贡献较小(约利差的19%)。但它有一个核心优势:不受资本市场波动影响。股市大跌时利差可能归零甚至转负,死差却大概率保持稳定。

3.3 为什么死差”被低估”了?

两个原因:

- 绝对值小:风险保额再大,死亡率乘以零点几个百分点后,乘积有限

- 消费者认知:利差看得见(投资收益率有公开数据),死差看不见(死亡率数据不公开)

但精算角度看,死差是分红平滑机制的重要组成。当利差受市场冲击时,死差可以提供底线支撑。

四、费差:最容易被忽视的”暗面”

4.1 费差公式拆解

费差贡献 = (GP – P – e’)(1+i’)

GP 是客户交的毛保费,P 是纯保费(用于覆盖保险责任的”理论价格”),e’ 是实际发生的费用(佣金、管理、运营等)。

GP – P 就是”费用附加部分”——保单定价时预留的费用预算。如果实际费用 e’ 超出预算,费差为负——费用超支直接在可分配盈余上”砍一刀”。

4.2 费差可能有多大?

继续同一张保单(年缴10万):

- 毛保费 GP = 100,000元

- 纯保费 P:约85,000元(视具体产品,此处取典型值)

- 费用预算 GP-P:15,000元

- 实际费用 e’:约14,500元(假设费用控制良好)

费差贡献 = (100,000 – 85,000 – 14,500)(1 + 4.6%) = 500 × 1.046 = 523元

但如果实际费用涨到16,000元:

费差 = (100,000 – 85,000 – 16,000) × 1.046 = -1,000 × 1.046 = -1,046元

费用超支5,000元,红利直接减少约1,046元——费差的吞噬效应不容小觑。

4.3 消费者如何判断费差风险?

普通消费者无法直接看到费用数据。但可以通过以下间接信号判断:

- 佣金率透明度:业务员是否愿意解释佣金结构?含糊其辞者需警惕

- 附加费用率:产品条款中的”附加费用率表”→ 越低越好

- 公司费用率:上市险企年报中的”费用率”指标→ 低于10%优秀,高于15%需关注

五、三差加总 + 分配比例 = 你的红利

回到同一张保单的第5年:

| 来源 | 贡献金额 | 占比 |

|---|---|---|

| 利差 | 11,970元 | 81.2% |

| 死差 | 2,240元 | 15.2% |

| 费差 | 523元 | 3.6% |

| 三差合计 C | 14,733元 | 100% |

红利 = C × R,R ≥ 70%:

最低红利 = 14,733 × 70% = 10,313元

如果公司实际分配比例为80%:红利 = 11,786元

这是单一年度、单一保单的估算。实际运作中:

- 特储(分红保险特别储备)会平滑年度间波动——丰年存、歉年取

- 利率下行周期中,特储会逐步释放以维持红利水平

- 但当特储耗尽(金寿险函〔2025〕374号规定特储为负时”限高”),红利将直面市场波动

六、2026年视角:利率下行对三差的重构

回到2026年当前背景:

| 指标 | 当前值 | 影响 |

|---|---|---|

| 10年期国债收益率 | 约1.8% | 压制险资长期收益率 |

| 分红险预定利率上限 | 1.75% | 利差下限收窄 |

| 预定利率研究值(2026Q1) | 1.93% | 距触发调降阈值仅剩连续1个季度偏离≥25bp |

| 演示利率(拟调) | 3.9%→3.5% | 演示收益率缩水0.28% |

| 分红险保费占比 | >80% | 市场主力产品,监管高度关注 |

三个核心推演:

1. 利差持续承压。险资长期收益率 ≈ 10年期债 + 1.5%-2%。以1.8%为锚,长期收益率中枢约3.3%-3.8%。按1.75%预定利率算,利差空间仅1.55%-2.05%,较2025年4.6%实际收益率的利差缩窄40%以上。

2. 死差和费差权重上升。利差空间缩窄后,公司会更重视死差管理(严选优选被保险人)和费差控制(降本增效)。消费者受益于费率竞争,优质公司费差转正的比例将提升。

3. 特储是最后的缓冲垫。金寿险函〔2025〕374号要求特储为负时严格”限高”。这意味着当行业整体投资收益率下行时,红利水平将更直接反映市场表现——分红险不再有”隐形保底”。

小结

- 三差公式不是理论,是每张保单红利的真实来源:C = (V0+P)(i’-i) + (q-q’)(S-V1) + (GP-P-e’)(1+i’),利差占大头(约80%),但方差也最大

- 2026年利差空间正在系统性收窄:10年期国债1.8% + 预定利率研究值1.93%,距触发下调仅一步之遥

- 死差是稳定器、费差是暗面:选公司不光看投资收益率,要看费用率——费用超支砍掉的分红,比你想的多

- 特储缓冲正在减弱:”限高令”落地后,分红险的”削峰填谷”机制面临约束,红利波动将加大

- 选购建议:关注保险公司①近5年投资收益率(不是1年)、②费用率趋势、③特储充足率——这三点比”偿付能力充足率”更能预判分红水平

数据来源:预定利率和演示利率数据来自金融监管总局相关发文;投资收益率来自上市险企年报和行业公开统计;10年期国债数据来自中国债券信息网。特储管理数据来自金寿险函〔2025〕374号。

下篇预告:演示利率从3.9%调至3.5%后,不同类型分红产品的实际影响差多少?精算公式告诉你答案。