演示利率3.9%降到3.5%:分红险实际收益缩水多少?3组精算告诉你真相

背景

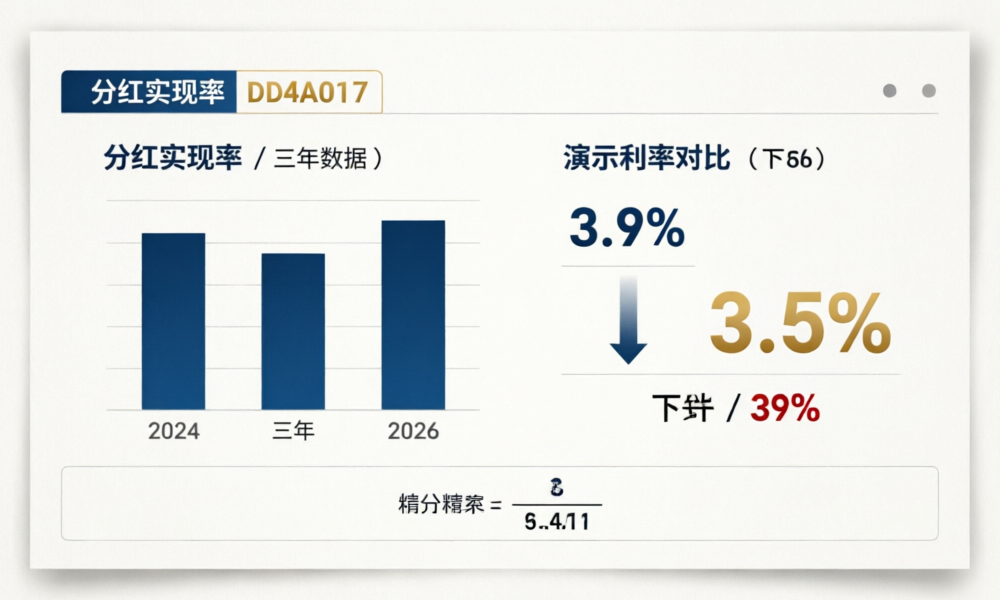

如果你最近关注过分红险,大概率听过两个数字:“演示利率当前3.9%,拟下调至3.5%”。这40个基点(bp)的调整,直接引发了”分红险要变天了?”的全行业焦虑。

金发〔2025〕34号文明确支持分红型长期健康保险发展,金发〔2024〕18号文鼓励长期分红险并将价值准备金利率放开可+2%。在监管”做大分红险”的主基调下,为什么演示利率反而要下调?(来源:国家金融监督管理总局发文)

本文用3组精算计算,把这个40bp的影响拆给每个人看——不是”利好”也不是”利空”,而是你的钱到底变了多少。

一、先搞清楚:演示利率≠你能拿到的利率

这是最根本的分歧。很多人把”演示利率3.9%”当成”保险公司承诺给我3.9%”,这是个巨大的误解。

银保监办发〔2020〕6号文规定:分红险利益演示仅做利差演示,分配比例统一按70%。也就是说,演示给你的数字是:

演示收益率 = 预定利率 + (演示利率 – 预定利率) × 70%

以当前主流分红险(预定利率1.75%)为例:

| 场景 | 预定利率 | 演示利率 | 利差 | 客户分享比例 | 演示收益率 |

|---|---|---|---|---|---|

| 现行 | 1.75% | 3.9% | 2.15% | 70% | 1.75% + 1.505% = 3.255% |

| 调整后 | 1.75% | 3.5% | 1.75% | 70% | 1.75% + 1.225% = 2.975% |

演示收益率从3.255%降至2.975%,降幅0.28个百分点,约8.6%。

这个降幅本身不大。但真正的问题在后面——实际投资收益如果达不到演示利率,差距会更大。

二、更关键的问题:实际投资收益率是多少?

演示利率是用来”演示”的,不是用来”兑现”的。真正决定你钱包的,是保险公司实际投资收益率。

来看几个关键数据:

- 2025年寿险行业投资收益率:4.6%

- 2025年A股上市险企净投资收益率均值:3.3%(同比下降约30bp)

- 10年期国债收益率:约1.8%

- 险资长期收益率基准 ≈ 10年期债 + 1.5%-2% ≈ 3.3%-3.8%

(数据来源:上市险企2025年报、中国债券信息网)

这意味着什么?即使按3.9%的演示利率,行业平均净投资收益率也只有3.3%。演示中的”利差”在实际中可能根本不存在。

做一个精算对比:

| 参数 | 乐观情景 | 基准情景 | 保守情景 |

|---|---|---|---|

| 实际投资收益率 i’ | 4.0% | 3.5% | 3.0% |

| 预定利率 i | 1.75% | 1.75% | 1.75% |

| 利差 i’-i | 2.25% | 1.75% | 1.25% |

| 分红比例 70% | 1.575% | 1.225% | 0.875% |

| 客户总收益 (预定+分红) | 3.325% | 2.975% | 2.625% |

在基准情景下(实际投资3.5%),客户拿到的正好就是”调整后演示收益率2.975%”。如果投资收益降到3.0%,实际收益只有2.625%——比原演示低了0.63个百分点。

三、贡献法三差视角:不只是利差在缩水

分红险的红利不只来自”利差”(死差和费差同样贡献),但在当前监管框架下,演示只看利差。我们有必要理解完整的三差贡献模型。

精算贡献法公式:

C = (V₀+P)(i’-i) + (q-q’)(S-V₁) + (GP – P – e’)(1+i’)

其中三部分依次为:

- 利差损益:(V₀+P)(i’-i) —— 责任准备金和保费按”实际利率减预定利率”的差异

- 死差损益:(q-q’)(S-V₁) —— 预定死亡率与实际死亡率的差异 × 风险净额

- 费差损益:(GP – P – e’)(1+i’) —— 毛保费减去净保费和实际费用的差额及其利息

红利 = C × R(R ≥ 70%,监管要求至少70%盈余分配给保单持有人)

在当前超低利率环境下,利差部分持续承压。但有一个被忽视的信号:死差和费差正在成为更重要的贡献来源。寿险公司近年通过科技手段降低运营费率,费用率持续改善;同时生命表更新也带来死差优化。

所以回答标题的问题:演示利率下调40bp,不代表分红实现率必然同比例下滑。死差和费差可以提供缓冲。

四、特储机制:分红实现率的”削峰填谷”缓冲器

金寿险函〔2025〕374号明确了分红特储规模管控规则:

- 连续2年特储超过准备金15% → 必须释放

- 特储为负且亏损超过15% → 严格”限高”

特储就像一个”储水池”:投资好的年份把多余收益存进去,投资差的年份拿出来平滑分红。这个机制在利率下行周期尤为重要。

以中国人寿2025年报数据为参照:附表三(利润表口径/财务投资收益率),其综合偿付能力充足率长期保持在200%以上,特储储备相对充裕。这意味着即使演示利率下调,大型险企仍可通过特储平滑实现率。

但中小险企的情况可能不同——如果特储储备不足,投资收益率又低于3%,分红实现率确实面临下行压力。

小结

- 演示利率从3.9%降至3.5%,演示收益率降幅约0.28个百分点(8.6%),这是”名”的变化——它改变的是保单宣传的数字口径,不是你的实际收益。

- 实际收益取决于保险公司投资能力:行业净投资收益率3.3%,已低于现行3.9%演示利率。如果实际投资降到3.0%,客户收益约2.6%。

- 死差+费差提供缓冲:分红不只来自利差,运管效率和死亡率改善是额外收益来源。特储机制进一步平滑波动。

- 消费者行动建议:关注保险公司的实际投资收益率和分红实现率(而非演示利率),优先选择特储充裕、偿付能力充足的大型险企。分红险的核心价值不在一两年的演示数字,而在长期平滑回报。

延伸阅读:参看前文《分红特储”限高”落地》及《预定利率研究值1.93%连守两季》。

免责声明:本文基于公开数据和精算模型进行推演分析,不构成投资建议。具体产品的分红实现率以各保险公司实际公布数据为准。