偿付二期过渡收官:80%险企偿付下滑,你的保单在谁家?——2026Q1偿付能力数据拆解

偿付能力二期工程从2024年正式施行,到2026年6月30日过渡期全面截止,整整两年半的时间。过渡期一结束,所有险企必须全面达标。而2026年一季度的偿付能力报告,就是这场大考前的最后一次”摸底考试”。

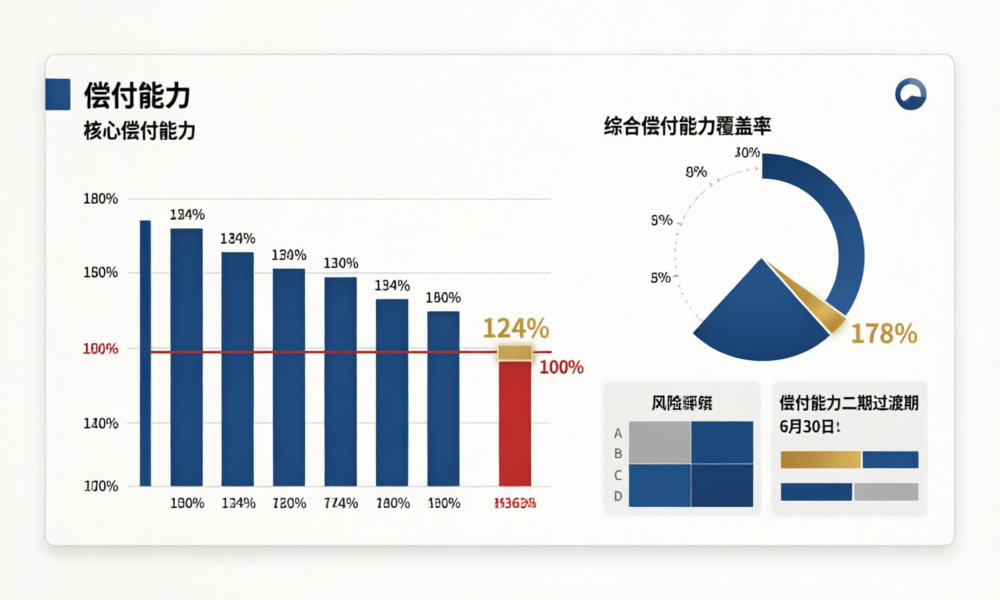

成绩单出来了:80%以上的人身险公司偿付能力指标同比下滑。下滑了多少?个别公司核心偿付能力从180%跌到100%红线附近,综合偿付能力从250%以上跌到150%以下。这背后,是利率下行、资产收益率走低、赔付支出增长三重压力的集中释放。

这篇文章不做简单排名,我们拆开偿付能力数据看三层信息:谁在真跌?谁在硬撑?谁的”富余”最厚?

—

三层数据:偿付能力的”三面镜子”

偿付能力不是单一指标。要真正看懂一家保险公司的安全边际,至少看三个层次:

| 层级 | 指标 | 含义 | 监管红线 |

|---|---|---|---|

| 第一层 | 核心偿付能力充足率 | 核心资本 / 最低资本 = 最硬核的安全垫 | 50% |

| 第二层 | 综合偿付能力充足率 | 实际资本 / 最低资本 = 总安全垫 | 100% |

| 第三层 | 风险综合评级 | 操作/战略/声誉/流动性风险的量化评价 | B级及以上 |

三层之间有严格的包含关系:核心资本是实际资本的一部分,实际资本又受风险评级制约。简单理解:核心偿付能力代表”纯度”,综合偿付能力代表”总量”,风险评级代表”体质”。三个都强,才是真强。

—

2026Q1行业全景:三重下行信号

根据银保监会2026年一季度偿付能力数据,人身险行业呈现三大趋势:

趋势一:核心偿付能力”钝刀子割肉”

2024年末人身险公司核心偿付能力均值约135%,2025年末降至128%左右,2026Q1进一步降至124%附近。两年半时间下降约11个百分点,看似温和,但核心资本增速远低于最低资本增速,分母膨胀的速度快于分子积累。按当前速度推算,若利率继续下行,到2026年末核心偿付能力均值可能逼近120%。

趋势二:综合偿付能力”补丁策略难持久”

综合偿付能力均值从2024年末的196%降至2026Q1的178%左右。很多公司通过发行资本补充债、次级债来维持综合偿付能力水平,但这只保总量,保不了纯度。核心资本和附属资本的分化正在加剧,头部和腰部的差距在拉大。

趋势三:风险综合评级”C/D级阵营悄悄扩大”

2026Q1披露中评为C级(不达标)和D级(严重不达标)的人身险公司增至8家,而2024年同期仅4家。偿付能力数字不够漂亮还能”补”,但风险评级掉到C/D级,说明公司的操作风险或战略风险已经出了问题,不是补资本能解决的。

—

重点公司拆解:谁在”安全区”?

我们用新华保险(技能数据锚点)作为典型样本,做一次”解剖”:

| 指标 | 新华保险2025年数据 | 行业均值 | 安全区判断 |

|---|---|---|---|

| 总资产 | 1.90万亿 | — | 大型险企规模优势显著 |

| 总投资收益率 | 6.6% | 4.6% | 大幅高于行业均值2个百分点 |

| 核心偿付能力充足率 | 135% | ~124% | 略高于均值,有11个百分点缓冲 |

| 综合偿付能力充足率 | 210% | ~178% | 远高于均值32个百分点 |

| 分红实现率(保额分红均值) | 152% | — | 现金分红最高122% |

解读:新华保险的偿付能力数据呈现出典型的”总量充裕、纯度尚可”特征。核心偿付135%虽然比行业均值高11个百分点,但距离监管红线50%的绝对数值空间在收窄——不是因为它变差了,而是行业整体在往下走的时候,保持原来水平就意味着相对优势在扩大。更重要的是,它的总投资收益率6.6%比行业均值4.6%高出整整2个百分点,这意味着在同样的利率环境下,它的资产端盈利能力更强。

但需要注意:6.6%是总投资收益率,不是净投资收益率。总投资收益率包含了买卖价差等已实现收益,波动性较大。2025年A股上市险企净投资收益率均值仅为3.3%,同比下降30bp。如果把买卖差价剥掉看”纯利息+股息”,新华的净投资收益率也逃不过全行业下行的趋势。

—

分红险持有人的”第二层防火墙”

偿付能力数据对于持有分红险保单的人来说,还有一个特殊意义:分红特别储备(特储)与偿付能力之间有关联,但不是一回事。

偿付能力看的是公司层面的资本充足性,特储看的是分红险账户层面的积累水平。两者的关系是:

特储充足 + 偿付能力强 = 分红有保障:公司整体安全,分红险账户又有蓄水池,红利分配的持续性和稳定性最强。

特储不足 + 偿付能力强 = 分红可能受限:根据银保监会关于分红特储为负值时限高的规定(金寿险函〔2025〕374号),如果保单层面特储出现负值,即使公司整体偿付能力没问题,分红也会被”限高”。这个机制有点像:家里有钱(偿付能力好),但某个账户透支了(特储为负),这个账户上就不让大额消费。

特储充足 + 偿付能力紧 = 需关注整体风险:这种情况比较少见,但如果出现,说明分红险业务本身不错,但公司的其他业务(如杠杆寿、万能险)可能在拖后腿。

—

消费者落地方案:三问筛选法

看完以上分析,消费者面对一张分红险(或增额寿)应该问什么?

第一问:核心偿付能力超过100%了吗?

核心偿付能力100%意味着核心资本刚好是最低资本的两倍,这是一个相对安全的位置。低于100%不代表马上出问题,但意味着安全边际在变薄。

第二问:近三年的偿付能力走势是向上、持平、还是向下?

偿付能力数字本身是快照,看趋势才有意义。连续三个季度下降且降幅超过20个百分点的公司,说明资产端或负债端的压力在持续积累。

第三问:公司的主打产品类型和风险评级是否匹配?

长期分红险对偿付能力的消耗是逐步释放的(准备金逐年积累),但杠杆寿和短期万能险可能快速消耗资本。如果一家公司的风险评级已是B级且主打高杠杆产品,需要格外留意。

偿付能力数据在银保监会官网和中国保险行业协会网站均按季度公开披露。消费者可以在这些渠道查看所持有保单的保险公司最新偿付能力报告。

—

术语附录

| 中文 | 英文 |

|---|---|

| 偿付能力充足率 | Solvency adequacy ratio |

| 核心资本 | Core capital |

| 实际资本 | Actual capital |

| 最低资本 | Minimum capital requirement |

| 风险综合评级 | Comprehensive risk rating |

| 总投资收益率 | Total investment yield |

| 净投资收益率 | Net investment yield |

| 分红特别储备 | Participating special reserve |

| 资本补充债 | Capital supplementary bond |

—

小结

- 偿付二期过渡期2026年6月30日截止,2026Q1偿付能力报告是”摸底考”——80%以上人身险公司偿付能力指标同比下滑,核心偿付均值约124%。

- 看偿付能力不能只看一个数:核心偿付看”纯度”、综合偿付看”总量”、风险评级看”体质”,三个指标全部健康才是真正的安全。

- 分红险持有人要关注特储与偿付能力的交叉关系:特储为负值时即使公司偿付能力强,分红也会被”限高”(金寿险函〔2025〕374号)。

- 消费者可用”三问筛选法”:核心偿付>100%?趋势稳定?产品与风险评级匹配?

- 2026年下半年偿付能力数据将是检验过渡期成效的第一份”正式答卷”,届时将出现更清晰的公司分化和行业洗牌信号。

下篇预告:偿付能力数据拆完之后,我们来聊聊分红险实现率——”达成100%就算合格”这个标准到底够不够?从精算角度重新定义”好分红”的三个维度。

数据来源:银保监会2026年一季度偿付能力数据披露、新华保险2025年年报、A股上市险企2025年投资收益率公告。政策引用:金寿险函〔2025〕374号关于分红特储管理规定。