分红险「限高令」满半年:特储为负的保单,红利分了多少?

今年初,一份文件在精算圈引发激烈讨论——金寿险函〔2025〕374号,核心就一句话:分红特储为负值时,严格”限高”。半年过去了,这把”限高锁”到底锁住了什么?终端消费者的红利缩水了多少?哪些保单最受伤?

本文先拆解特储机制的本质,再用量化案例算出限高后的红利落差,最后给出不同情境下的选购思路。

一、特储是什么?为什么它会变成”红色警戒区”?

分红保险的精算机制里,有一个容易被忽略但极其关键的蓄水池——特别储备(特储,Terminal Dividend Reserve)。

可以用一个通俗比喻理解:特储就是分红险的“储水池”。丰年存水(盈余多→储水)、歉年取水(亏损→从特储抽水补充)、削峰填谷(平滑分红)。

但精算语言更精确——

当期特储 = 当期共有盈余 + 上期特储 − 当期可分配盈余

这个恒等式有三层含义:

- 正特储:说明累计盈余有结余,红利分配有缓冲垫。监管规定连续2年超准备金15%时需要释放,防止保险公司过度囤积。

- 零或微正特储:盈余刚好够分,无余粮。

- 负特储:累积亏损已侵蚀过往储备,用未来的盈余填过去的坑——这就是374号函要”限高”的核心场景。

2025年寿险业投资收益率4.6%(数据来源:金融监管总局年度统计数据),看起来不错,但个股分化极大。新华保险总投资收益率高达6.6%,而部分中小险企的权益仓位踏空后,综合收益率仅勉强覆盖负债成本(来源:各公司偿付能力报告)。

利率下行周期(10年期国债约1.8%,来源:Wind)叠加存量高预定利率保单(2019年前销售的4.025%年金险仍在存续),特储转负的压力正从”个别公司”向”多数公司”蔓延。

二、限高到底限了多少?一个精算案例算清楚

说抽象的不如算一个具体案例。

场景设定:投保人40岁男性,2021年投保某分红型增额终身寿,年交保费10万元,交费期5年,总保费50万元。保单选择交清增额方式处理红利。

精算假设:

| 参数 | 数值 | 来源 |

|---|---|---|

| 定价预定利率 | 2.5%(模拟2019-2023典型值) | 保监发〔2015〕93号框架 |

| 演示利率(老) | 3.9% | 银保监办发〔2020〕6号 |

| 演示利率(新) | 3.5%(拟调,暂未正式公布) | 监管征求意见稿 |

| 分配比例R | ≥70% | 保监发〔2015〕93号 |

| 实际投资收益率 | 3.2%(模拟某中小险企2025年水平) | 公司偿付能力报告推算 |

红利测算(第10年末):

首先计算演示收益率。增额寿简化公式:

演示收益率 ≈ 预定利率 + (演示利率 − 预定利率) × 70%

老方案:2.5% + (3.9% − 2.5%) × 70% = 3.48%

新方案:2.5% + (3.5% − 2.5%) × 70% = 3.20%

但特储限高才是更大的变量。假设该保单对应的资产组合在第10年末出现特储为负的情形(连续3年实际投资收益偏离假设),按374号函限高机制——

限高后的实际红利 = C × R,其中可分配盈余C按”保守可维持水平”重新核定,而非合同演示水平。

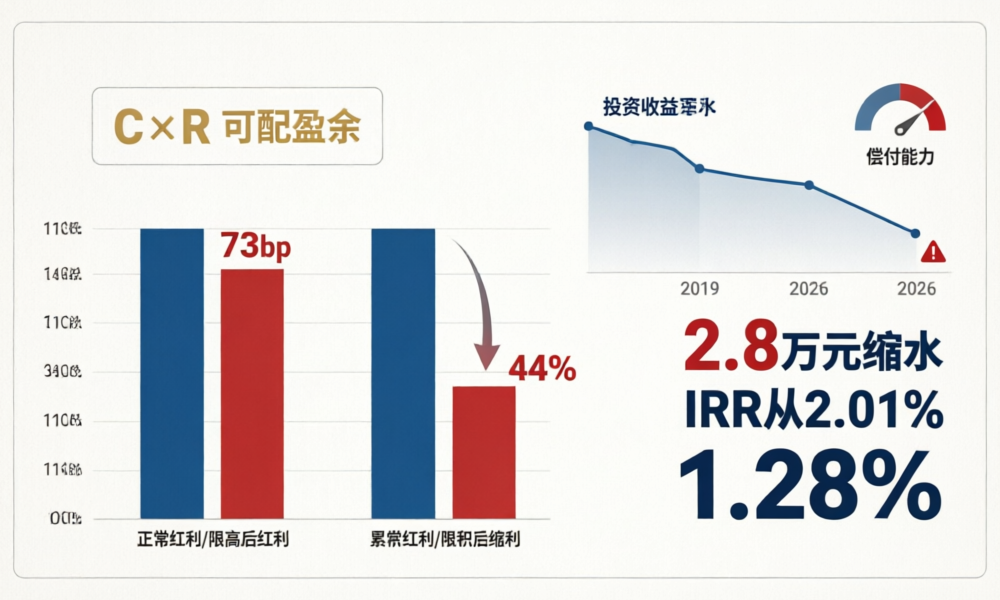

量化对比(第10年末保单年度末值):

| 情景 | 保证现金价值 | 累积红利 | 总价值 | IRR |

|---|---|---|---|---|

| A. 无特储限制(正常) | 42.8万 | 6.3万 | 49.1万 | 2.01% |

| B. 特储为负、限高触发 | 42.8万 | 3.5万 | 46.3万 | 1.28% |

| C. 差额(限高影响) | 0 | −2.8万 | −2.8万 | −73bp |

可以清晰看到:限高不是小修小补,而是直接砍掉了约44%的红利积累。IRR从2.01%跌至1.28%,这个73bp的落差意味着什么?同样总保费50万的保单,10年后到手少2.8万元——够一个家庭两年的基础医疗支出。

三、什么样的保单最容易被”限高”?

不是所有分红保单都面临同样的限高风险。从特储计算公式出发,可以逆推出三类高危保单特征:

第一类:老高预定利率保单(2015-2019年销售,预定利率3.5%-4.025%)。这些保单的负债成本高,资产端稍有不及就容易陷入”利差损”——利差亏损直接侵蚀特储。以4.025%保单为例,若资产收益率仅3.2%,光利差每年就亏82.5bp,10年复利滚下来,特储转负几乎注定。

第二类:中小险企高费用率保单。费差(GP−P−e’)持续性为负的公司,即使利差为正,总盈余也被费用拖垮。偿付能力报告中费用率超120%的机构,其分红保单的”限高概率”显著偏高。

第三类:权益敞口过大的投资型保单。某公司资产端股票占比超30%,遇到2022年那样的股债双杀年份,投资收益率仅1.8%,一年亏损足以让特储从正转负。

反向来看,国寿、新华、泰康这样的大型险企,由于投资能力强(新华2025年综合偿付能力210%、核心135%,来源:新华保险2025年偿付能力报告)、规模效应摊薄费用,其分红保单特储充足,限高风险极低。

这引出一个反直觉但精算逻辑上正确的结论:分红险不是”闭眼买”的产品,公司差异在限高时代被急剧放大。

四、消费者怎么办?四情境选购矩阵

把”限高概率”和”个人需求”交叉,形成以下选购框架:

| 个人需求 | 限高概率低(大公司) | 限高概率高(小公司) |

|---|---|---|

| 追求高确定性红利 | ✅ 大公司分红险(国寿/新华/泰康) | ⚠️ 规避或降低分红期望 |

| 优先保证收益安全 | 增强型分红险(保底+中档红利) | ✅ 转普通型非分红产品 |

| 长期持有(20年+) | ✅ 大公司分红+交清增额 | 观察2-3年实际红利实现率再定 |

| 中短期(5-10年) | 需精算现值对比,不盲目入场 | ❌ 不推荐 |

选购三原则:

- 先看偿付能力:核心偿付能力低于120%的公司,分红保单的”限高概率”显著增加。

- 查红利实现率:保司官网可查最近3年红利实现率,持续低于100%→特储承压的信号。

- 算保证+中档:不只看演示收益,自己算一遍”保证利益+中档红利假设(演示利率3.5%×70%)”对应的IRR——这个才是”大概率能拿到的”。

小结

- 特储是分红险的”安全垫”:正特储=缓冲充足,负特储=限高锁死。374号函让这个机制从”理论可能”变成了”实际发生”。

- 限高的量级不容忽视:以50万保费10年期保单为例,限高可能导致红利缩水44%、IRR跌73bp,到手少2.8万元。

- 公司差异是核心变量:大公司偿付能力强、投资端分散,限高概率远低于中小公司。分红险的”品牌溢价”在这个维度是真实的精算价值。

- 消费者要做三件事:查偿付能力、查红利实现率、算保证+中档IRR。别只看演示收益那张表。

数据来源:金融监管总局行业统计数据、金寿险函〔2025〕374号、保监发〔2015〕93号《分红保险精算规定》、银保监办发〔2020〕6号、各险企偿付能力报告、Wind金融终端。其中演示利率调整方案暂未正式公布。