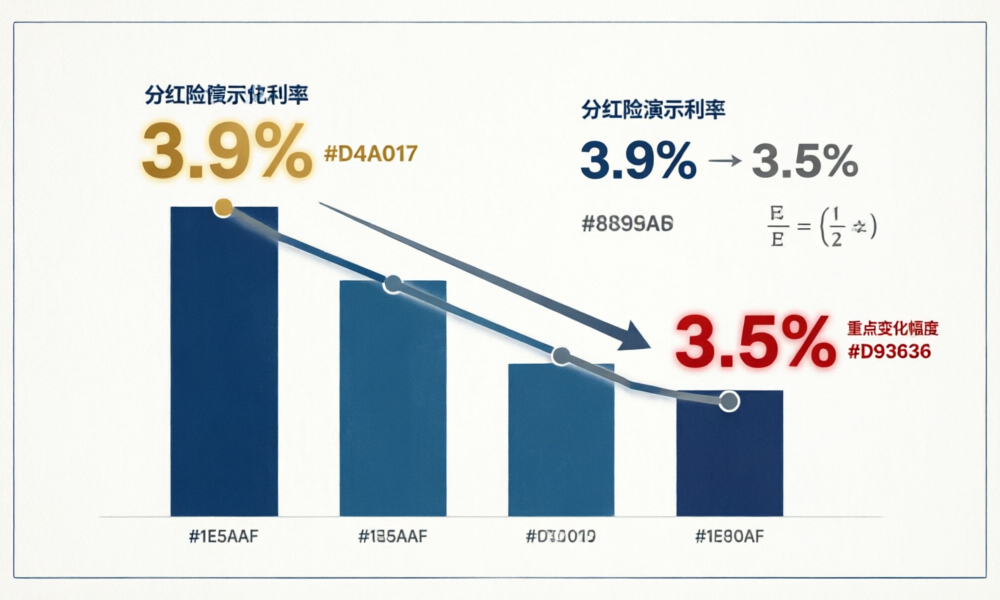

分红险演示利率从3.9%到3.5%:是”降温”还是”回归”?

三个问题,看你是否需要重新审视手里的分红保单。

演示利率下调,对大多数投保人来说第一反应是”分红要变少了”。但这个直觉值不值得相信?本文从精算角度拆解三个问题:第一,下调40个基点,实际到手的分红会缩水多少?第二,监管为什么在这个时间点推动调整?第三,消费者该如何重新理解”演示”和”实际收益”之间的关系?

一、40个基点下调,分红缩水多少?

先说结论:演示收益率的下降幅度远小于演示利率的下调幅度。这背后的核心公式出自《分红保险精算规定》(保监发〔2015〕93号)的贡献法框架:

增额寿产品的红利演示收益率简化公式为:预定利率 + (演示利率 – 预定利率) × 70%

带入具体数字就很直观了。当前分红险预定利率上限1.75%(2025年9月起执行),演示利率从3.9%下调至3.5%,下调40个基点:

- 调整前:1.75% + (3.9% – 1.75%) × 70% = 1.75% + 2.15% × 0.7 = 3.255%

- 调整后:1.75% + (3.5% – 1.75%) × 70% = 1.75% + 1.75% × 0.7 = 2.975%

演示收益率下降了0.28个百分点,约10%。但注意——这只是演示数字,不代表实际收益会下降10%。

为什么?因为实际红利是由”三差”决定的——利差、死差、费差。演示只反映利差部分(银保监办发〔2020〕6号规定分红演示仅做利差演示,分配比例统一70%),而实际分红包含了全部三差贡献。2025年寿险行业投资收益率4.6%,新华保险总投资收益率更是达到6.6%——这个”实”才是我们真正关心的。

二、监管为什么在这个时间点推动调整?

时间线串联起来,逻辑就清晰了:

- 2020年2月:银保监办发〔2020〕6号发布,首次统一分红演示规则(仅做利差演示,分配比例70%),结束了此前各公司自由选择演示方式的混乱局面。

- 2024年9月:金发〔2024〕18号鼓励长期分红险发展,允许养老年金型产品的价值准备金利率在预定利率基础上上浮2%,释放了明确的政策利好信号。

- 2025年9月:分红险预定利率上限调整为1.75%,普通型上限2.0%。预定利率和演示利率的差距从2.15%缩窄到1.75%,利差空间收窄近19%。

- 2025年下半年至今:10年期国债收益率持续在1.8%附近波动,A股上市险企2025年净投资收益率均值3.3%,同比下降30个基点。长期无风险利率下行,对所有金融产品定价都形成压力。

- 2026年Q1:预定利率研究值为1.93%(连续2个季度偏离研究值超25个基点即触发调整阈值),宏观利率环境持续施压。

所以监管推动演示利率下调的逻辑是层层递进的:市场利率下行 → 险资投资收益率承压 → 演示收益率如不下调会导致市场预期与实际可实现收益之间出现系统性偏差 → 调整演示利率是对消费者保护的强化,而不是限制。

用一个概念来概括,演示利率调整可以理解为:让”说明书上的数字”回归”实际可能实现的数字”。

三、消费者如何重新理解”演示”和”实际”?

这里有一个行业里常见的迷思需要破解:“演示利率下调=分红会变少”。

数学上验证这个等式是否成立。分红险的演示收益率r = 0.7i’ + 0.3i – k/n(趸交公式),其中i’是演示利率,i是预定利率。当i’从3.9%降至3.5%,r确实会相应下降——但r是”纸面上的演示数字”,而不是实际分红水平。

实际分红的核心决定因素是保险公司的实际投资收益。2025年A股上市险企的综合投资收益率均值在4%以上,头部公司如新华保险总投资收益率6.6%。这个水平足以支撑分红实现率超过100%。数据也佐证了这一点:新华保险2025年保额分红实现率均值152%,现金分红最高达122%。

所以消费者的选购决策应该从”看演示数字”切换到”看三个东西”:

| 关注维度 | 具体指标 | 数据来源 |

|---|---|---|

| 公司的投资能力 | 近3年总投资收益率均值、综合投资收益率 | 年报附注(附表三/附表四) |

| 分红实现率 | 近3年保额分红/现金分红实现率 | 公司官网分红保险红利实现率公告 |

| 偿付能力 | 核心偿付能力≥100%、综合偿付能力≥150%(持续稳定) | 季度偿付能力报告 |

这三个数据比演示利率更能说明问题。分红险的精算核心不在”演示数字的高低”,而在于”实际盈余的创造能力”。金发〔2024〕18号鼓励长期分红险、金发〔2025〕34号支持分红型长期健康保险——政策方向是清晰的:分红险不是要消失,而是在走向更透明的时代。

小结

- 演示利率从3.9%降至3.5%,演示收益率下调约10%(0.28个百分点),但这是”纸面数字”调整,不等于实际分红缩水10%。

- 监管逻辑是”先收窄利差预期→再推动市场利率化→最终保护消费者不受过度乐观预期的误导”,是一套组合拳而非单一打压。

- 选购分红险应盯住三个指标:公司投资收益率、分红实现率、偿付能力——而非盯着演示数字。核心是”盈余创造能力”,不是”纸面演示数字”。

下篇预告:我们将拆解金寿险函〔2025〕374号关于分红特储”限高”的规则——当特储为负值时,红利分配如何被约束?以及这个约束对不同类型的保单意味着什么。

数据来源:保险行业2025年度公开数据、上市险企2025年度报告、金融监督管理总局相关发文。