分红险演示利率再下调:是”降温”还是”回归”?

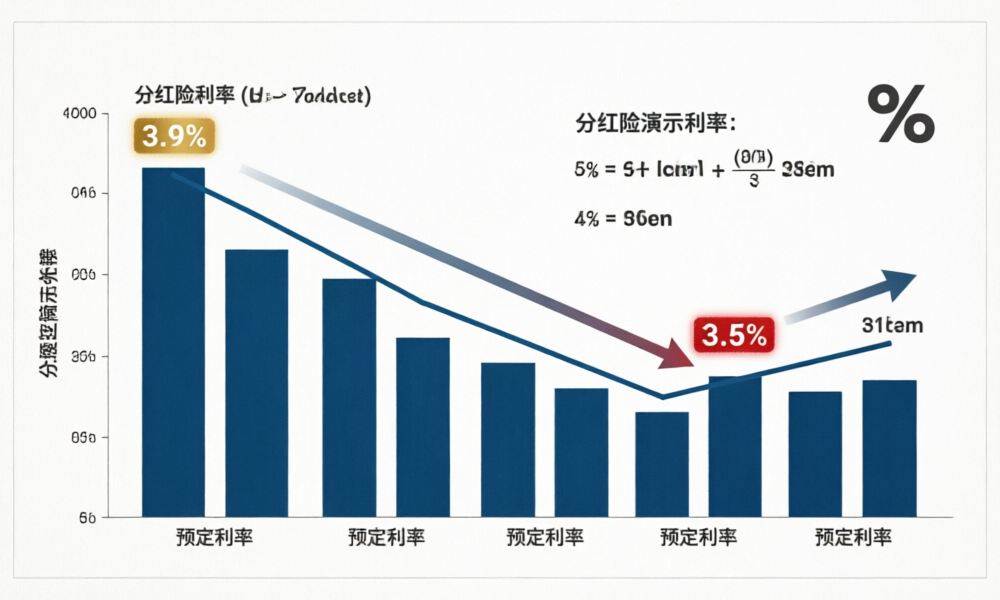

2026年3月,人身险行业达成共识:分红险演示利率上限从3.9%下调至3.5%,高于3.5%的产品须在6月30日前完成变更备案或停售。与此同时,监管部门对2025年度实际分红水平给出约3.2%的指导意见。一边是分红险保费占比飙升至80%以上,一边是演示利率”踩刹车”——这场看似矛盾的博弈背后,藏着什么逻辑?

一、为什么要降?从”高保证”到”低保证+高浮动”的必然转身

先看一组数据:2019年至2023年,保险公司投资收益率从4.94%波动下行至2.23%。10年期国债收益率中枢已降至1.80%左右。非上市险企平均综合投资收益率跌至2.89%。而分红险预定利率仍维持在1.75%,演示利率最高达4.25%。

这中间有一个精算上绕不开的问题:演示收益率公式为 r = 0.7i’ + 0.3i – k/n(趸交),其中i’为演示利率,i为预定利率。当演示利率从3.9%降至3.5%,下调40bp,演示收益率相应下调约0.28个百分点。看似微小的40bp,在复利效应下对客户长期收益预期的影响是显著的。

更深层的原因在于利差损风险。2025年寿险业投资收益率4.6%,A股上市险企净投资收益率均值仅3.3%。在”保底1.75%+演示3.9%”的框架下,保险公司需要用投资收益覆盖保底成本、分红支出和运营费用。当投资端持续承压,维持高演示利率就变成了”过度承诺”——2023年部分公司红利实现率已出现拦腰式下降,正是这个逻辑的兑现。

监管的出手时机很精准:2026年一季度分红险市场暴露出非理性竞争问题,部分公司过度强调演示利率导致销售误导。银行理财经理将演示结算收益率直接等同于实际收益,将保证利率与浮动分红简单相加——这种话术在《人身保险产品”负面清单”(2026版)》中被明确禁止:”分红型保险的产品说明书中红利分配政策承诺的红利分配比例,不得超过利益演示的分配比例水平。”

用一句话概括:名正言顺——分红险的”浮动收益”终于要回归”浮动”本质了。

二、降了之后怎么选?精算视角下的产品对比框架

演示利率下调后,消费者面临的核心问题是:不同预定利率的分红险,到底哪个更划算?

目前市场上分红险预定利率分三档:头部险企主流1.75%,部分公司1.5%,中英人寿甚至主动降至1.25%。演示利率统一上限3.5%后,三档产品的演示收益率分别为:

| 预定利率 | 演示利率 | 演示收益率(趸交简化) | 保证部分占比 |

|---|---|---|---|

| 1.75% | 3.5% | ≈2.98% | 58.7% |

| 1.50% | 3.5% | ≈2.90% | 51.7% |

| 1.25% | 3.5% | ≈2.83% | 44.2% |

这里有一个反直觉的结论:预定利率越低,保证部分占比越小,产品的”浮动属性”越强。对于追求确定性的消费者,1.75%预定利率的产品更合适——保证部分占比接近60%,即便分红为零,仍有1.75%的保底收益。对于愿意承担更多不确定性以博取更高弹性的消费者,低预定利率产品在投资端表现优异时,分红空间反而更大。

再看公司层面。新华保险2025年分红实现率:59款保额分红产品中56款100%兑现,平均实现率152%;现金分红最高122%。核心偿付能力135%,综合偿付能力210%,总资产1.90万亿,总投资收益率6.6%。中国人寿综合偿付能力184%,核心偿付能力138%。这些数据说明:头部险企的分红兑现能力,与其投资实力和偿付能力高度正相关。

选购建议矩阵:

| 需求类型 | 推荐方向 | 理由 |

|---|---|---|

| 追求确定性 | 高预定利率(1.75%)+头部险企 | 保证部分占比高,分红实现率有历史数据支撑 |

| 追求弹性 | 中低预定利率(1.25%-1.5%)+投资能力强 | 浮动空间更大,适合长期持有 |

| 短期持有(<10年) | 不建议分红险 | 分红险的复利效应需要时间释放 |

| 养老补充 | 年金型分红险+高预定利率 | 养老年金盯着年金水平,别盯着IRR |

三、分红险的未来:从”规模竞赛”到”投资能力竞赛”

演示利率下调的深层意义,是推动行业竞争从”比谁演示得高”转向”比谁真能给得多”。

2025年的数据已经给出了方向:国寿浮动收益型业务在首年期交保费中占比近50%,太保新保期缴中分红险占比提升至半数,平安分红险规模保费同比增长超40%,新华分红险占整体期交业务比例在Q4达到77%。2026年Q1分红险保费占比已超80%。分红险已经成为寿险业的”C位”产品。

但”C位”意味着更大的责任。监管同步收紧了三道防线:演示利率上限下调(销售端)、实际分红水平指导(兑现端)、银保渠道”报行合一”费用管理(渠道端)。这三道防线共同指向一个目标:让分红险姓”保”不姓”资”——它是保险产品,不是理财产品。

对于消费者,核心建议就一条:别盯着演示利率选产品,盯着保险公司的投资能力和分红实现率选产品。演示利率是”假设”,实现率才是”真相”。新华152%的平均实现率和国寿稳定的分红记录,比任何演示数字都更有说服力。

预定利率研究值在2026年Q1首次回升至1.93%(较上季+4bp),意味着保险产品定价进入平稳期,短期内不会触发动态调整机制。这给了行业一个难得的窗口期——在利率企稳的环境中,把分红险从”高演示”的军备竞赛中拉出来,真正回归到”先分后储、以丰补歉”的精算本源。

小结

1. 演示利率从3.9%降至3.5%,核心逻辑是防利差损、防销售误导,让”浮动收益”名副其实。

2. 消费者选购分红险,核心看三个指标:保险公司的投资收益率、分红实现率、偿付能力充足率——而不是演示利率。

3. 行业正从”高保证”向”低保证+高浮动”转型,预定利率1.25%-1.75%的分化将加剧,投资能力成为核心竞争力。

4. 下篇预告:我们将拆解分红险贡献法三差公式,用精算模型量化不同投资情景下分红险的真实收益区间。

数据来源:金融监管总局人身险司相关文件、中国保险行业协会利率研究专家委员会2026年Q1例会、新华保险/中国人寿2025年年报、财联社/经济参考报/中国经营报相关报道。