分红险演示利率降至3.5%:是“降温”还是“回归”?

背景

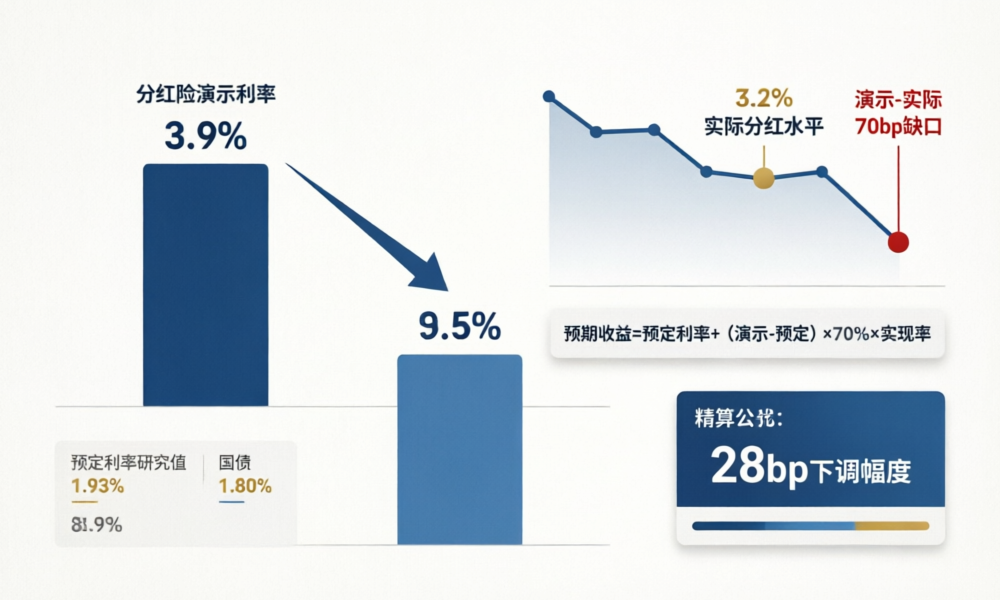

2026年3月27日,人身险行业就调降分红险演示利率达成共识——分红险演示利率上限由3.9%下调至3.5%,各公司高于3.5%演示利率的产品须在2026年6月30日前完成变更备案或停售。与此同时,监管部门对2025年度实际分红水平给出的指导意见为3.2%。

这不是一次孤立的调整。回溯政策时间线:2025年7月,在预定利率与市场利率挂钩的动态调整机制触发下,分红险预定利率上限从2.0%调整为1.75%;2025年6月,监管部门下发《关于分红险分红水平监管意见的函》,要求各公司审慎确定分红水平,不得偏离资产负债和投资收益实际情况;再往前,2020年《一年期以上人身保险产品信息披露规则》已将分红演示统一为仅做利差演示、分配比例70%。2026年这一次,监管将矛头对准了销售端最敏感的演示利率。

本文从精算逻辑出发,回答三个问题:演示利率到底代表什么?下调40bp对客户利益意味着什么?在“低保证+高浮动”的新格局下,消费者如何理性选择分红险?

一、演示利率的本质:一个被误读的假设

首先要厘清一个根本问题:演示利率不是承诺收益,不是预期收益,甚至不是“中档收益”——它是一个法规约束下的精算假设。

分红险的收益结构分为两部分:保证利益(写在合同里,确定给付)和浮动利益(年度分红,取决于保险公司实际经营状况的三差收益)。演示利率只是保险公司在制作利益演示表时采用的“利差假设水平”——它是输入参数,不是输出承诺。

从精算角度看,分红险客户预期收益率可以用下面的框架来理解:

客户预期收益 ≈ 预定利率 + (演示利率 – 预定利率) × 70% × 分红实现率

其中70%是监管规定的演示盈余分配比例下限(银保监办发〔2020〕6号),分红实现率是实际红利与演示红利的比值。以主流产品为例:

| 参数 | 原演示利率 3.9% | 新演示利率 3.5% | 变化 |

|---|---|---|---|

| 预定利率 | 1.75% | 1.75% | 不变 |

| 利差(演示-预定) | 2.15% | 1.75% | -40bp |

| 演示客户收益(70%分配) | 3.255% | 2.975% | -28bp |

可以清晰看到:演示利率下调40bp,按70%分配比例传导后,演示收益率下调约28bp。保证部分的预定利率1.75%完全不受影响。这28bp降的是“演示出来的浮动部分”,不是“写进合同的保证部分”。

名正言顺:调的是演示,不是收益。

二、为什么要调?三层精算逻辑

第一层:投资收益倒逼

观察三个关键利率的走势:

- 10年期国债收益率:2019年3.22% → 2026年约1.80%,累计下行约142bp

- 上市险企净投资收益率:2018年约5.0% → 2024-2025年跌至3.0%-3.5%区间

- 人身险行业过去3年滚动平均财务收益率:约3.2%

当前行业财务收益率(约3.2%)与旧演示利率(3.9%)之间存在约70bp的“演示-实际”缺口。当演示水平显著高于行业实际投资收益能力时,分红实现率必然承压——这正是2023年以来多家公司红利实现率出现“腰斩式”下降的根本原因。

第二层:分红实现率的数学

以预定利率1.75%的产品为例:

| 情景 | 实际收益率 | 所需分红实现率 | 评估 |

|---|---|---|---|

| 旧演示(3.9%) | 3.2% | 96.5% | 勉强达标 |

| 新演示(3.5%) | 3.2% | 118% | 超额达成 |

在旧演示框架下,行业平均3.2%的实际收益率刚好贴着“100%实现率”的边缘;而在新演示框架下,同样的投资回报将表现为118%的分红实现率。演示利率下调,本质上是把“实现率统计基数”校准到更接近真实投资能力的水平。

第三层:利差损防控

当预定利率1.75%、10年期国债约1.80%时,保险公司面临一个精算上的结构性挑战:保证利率与长期无风险利率之间的安全边际仅剩5bp。如果叠加演示利率过高导致的“隐形刚兑”预期,一旦投资市场出现系统性下行,利差损将从“尾部风险”变为“基准情景”。

这也是为什么部分险企已主动将预定利率进一步压降至1.25%——中英人寿2026年2月发布的福满佳C款(悦享版)将保证部分预定利率设定为1.25%,较行业主流1.75%下调50bp,创下国内储蓄型人身险保证收益的历史新低。

先分后储:行业正从“高保证+高演示”双高模式,切换至“低保证+高浮动”单高模式。

三、对消费者的三重影响

影响一:产品利益演示“变保守”了

同一款分红险,在新演示利率框架下,销售材料中呈现的“预期收益数字”会下降约28bp。这是纯演示技术层面的变化,与保险公司实际投资能力无关。

影响二:分红实现率将“好看”了

因为基数下调,同样的实际分红水平将对应更高的实现率。消费者看实现率时,需要多一份理性:实现率120%在旧框架下和在新框架下,背后的实际收益率可能是一样的。

影响三:630前或有一波“老产品”停售

高于3.5%演示利率的产品须在6月30日前变更或停售。这意味着未来两周(6月18日-30日),市场上演示利率较高的存量产品将进入最后的销售窗口。消费者面对这类产品时,需要区分:你买的是“更高的演示”,还是“更好的实际分红能力”——这是两个完全不同的概念。

四、消费者选购指引

在当前“1.75%预定利率 + 3.5%演示利率 + 3.2%实际分红指导”的三维框架下:

| 关注维度 | 应该看什么 | 不应该看什么 |

|---|---|---|

| 保证收益 | 预定利率(写进合同) | 演示利率的数字大小 |

| 分红潜力 | 公司近5年投资收益率、分红实现率记录 | 销售人员的口头承诺 |

| 公司实力 | 偿付能力充足率、投资收益稳定性 | 单一产品的演示高低 |

| 长期视角 | 资产负债久期匹配、穿越周期的能力 | 当前一年的分红水平 |

选购黄金法则:盯着投资能力看,别盯着演示数字看。

具体而言:如果一家公司近3年平均财务投资收益率在3.5%以上、分红实现率连续3年≥100%、综合偿付能力充足率≥150%,那么它的分红险大概率是“实至名归”的——无论演示利率是3.9%还是3.5%。反之,如果一家公司投资收益率只有2.5%却在卖演示利率4.0%的产品,那演示表上的数字就是“打白条”。

小结

- 演示利率下调40bp(3.9%→3.5%),传导至客户演示收益约下调28bp,保证部分完全不受影响。

- 下调本质是校准“演示-实际”差距,保护消费者免受“高演示低实现”的预期落差伤害。

- 行业正从“双高”(高保证+高演示)走向“低保证+高浮动”,投资能力成为分红险核心竞争力。

- 消费者选购分红险,核心看三件事:公司投资收益率、分红实现率历史、偿付能力——不是看演示数字。

- 630停售窗口期,切勿因停售而忽略产品基本面——演示利率再高,实现不了也只是一串假设。

下期预告:分红险特储机制详解——保险公司到底如何实现“丰年存、歉年取、削峰填谷”?敬请关注超哥话保系列解读。