分红险演示利率3.9%→3.5%:是”降温”还是”回归”?

6月30日,分红险演示利率3.9%的时代将正式落幕。从7月1日起,全市场在售分红险演示利率上限统一下调至3.5%,高于此线的产品要么变更备案,要么停售。

这不是一次孤立的调整。2025年7月,分红险预定利率从2.0%调至1.75%;2026年3月,行业就演示利率下调达成共识;加上同期落地的银保渠道费用收紧和产品适当性管理自律规范,监管打出的是”2+1″组合拳。三件事交织在一起,指向一个核心问题:分红险正在经历一场从销售逻辑到定价逻辑的系统性”挤水分”。

本文将从三个问题出发,拆解这次调整的底层逻辑:下调40bp到底动了谁的蛋糕?3.5%的演示利率能不能兑现?6月30日之后,消费者该怎么选?

一、40bp的下调,动了三层奶酪

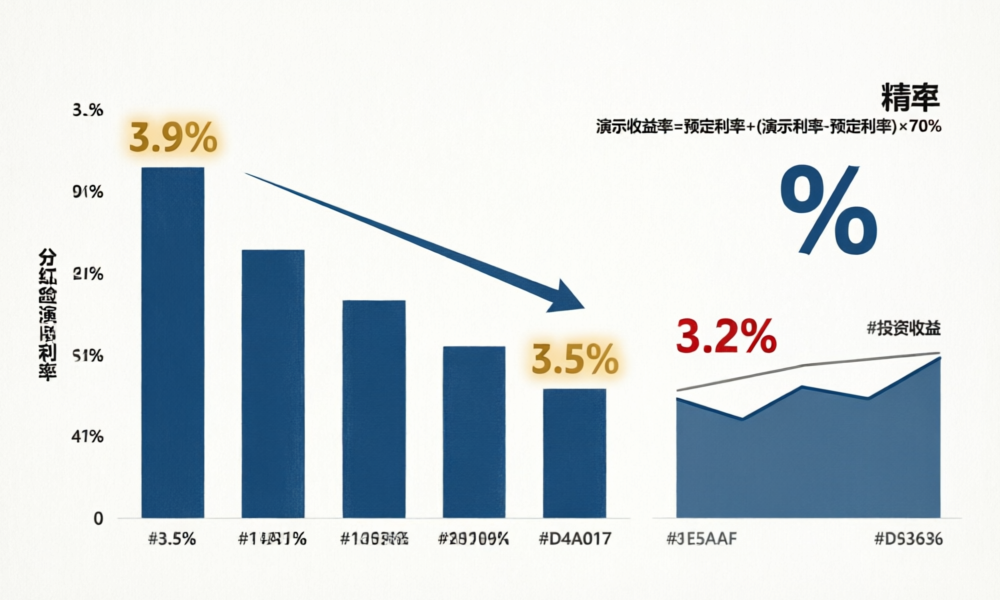

演示利率从3.9%降到3.5%,表面看只差40个基点,但影响是分层传导的。

第一层:演示收益率直接缩水。按分红险增额寿的简化公式——演示收益率 = 预定利率 + (演示利率 – 预定利率) × 70%——以当前主流预定利率1.75%计算:

- 演示利率3.9%时:1.75% + (3.9% – 1.75%) × 70% = 3.255%

- 演示利率3.5%时:1.75% + (3.5% – 1.75%) × 70% = 2.975%

演示收益率下调约28bp,降幅近10%。对一张100万趸交、持有30年的保单来说,演示收益的差额超过80万(以复利累计计算)。”计划书上的数字没以前好看了”——这是销售端最直观的痛感。(来源:根据分红险增额寿演示收益率简化公式计算)

第二层:分红实现率被动抬升。如果保险公司的实际投资回报和分红水平不变,演示利率下调后,分红实现率 = 实际分红 ÷ 演示分红 的分母变小,实现率自然走高。举个例子:某公司实际派发红利对应收益率3.2%,演示利率3.9%时实现率82%,演示利率3.5%时实现率跃升至114%。这也是对外经济贸易大学龙格所分析的——”演示挤出水分后,险企不必硬撑分红,平滑空间更大,可持续性更强。”(来源:证券日报,2026年6月17日)

第三层:行业竞争逻辑重置。演示利率”天花板”降低后,各公司在宣传端的数字差异缩小。过去靠高演示利率吸引眼球的策略失效,竞争重心转向实际投资能力、分红实现率的稳定性和客户服务水平。东方证券研报指出,分红险在”保证+浮动”框架下兼顾稳健性与收益弹性,长期吸引力仍在,但竞争维度变了。(来源:新华网/经济参考报,2026年4月8日)

二、3.5%的演示利率,能不能兑现?

这是一个精算问题,答案取决于三层逻辑。

第一层:投资端能不能撑住。数据显示,人身险行业过去3年滚动平均财务收益率约为3.2%。2025年寿险业综合投资收益率约4.6%,A股上市险企净投资收益率均值约3.3%(同比降30bp)。10年期国债收益率中枢约1.8%。险资长期收益率 ≈ 10年期债 + 1.5%~2%,即约3.3%~3.8%。(来源:新华网/经济参考报,2026年4月;上市公司年报数据)

也就是说,行业整体投资收益的中枢就在3.2%-3.8%这个区间。演示利率3.5%位于这个区间的中位,理论上并非不可实现。但前提是——股市不能大幅回撤,利率不能继续下探。

第二层:监管的”实际分红”指导线。监管部门对2025年度实际分红水平的指导意见为3.2%。这个数字不是随便拍的——它与行业过去3年滚动平均财务收益率3.2%高度吻合。逻辑链条是:投资收益支撑 → 精算硬约束 → 资产负债匹配 → 分红可持续。”不得偏离账户资产负债和投资收益实际情况,随意抬高分红水平搞内卷式竞争”——这段话的含金量,在于它把分红从”营销工具”拉回了”精算结果”。(来源:新华网,2026年4月8日)

第三层:分红实现率的分化会加剧。从已披露的2025年度分红实现率数据看,分化非常明显:某公司140款产品中最低25%、最高118%,另一家公司最低50%、最高117%,而小康人寿14款产品全部在100%-166%区间。演示利率统一以后,各公司实际投资能力的差距将在分红实现率上暴露无遗。中英人寿主动将预定利率压至1.25%(创历史新低),龙格分析认为”这是为了应对长期低利率环境,防范利差损风险,与定价动态调整机制接轨。”(来源:证券日报,2026年6月17日;新华网,2026年4月8日;公司年报数据)

三、6月30日之后,消费者该怎么选?

这个问题要分三个维度来回答。

维度一:要不要赶”630″末班车?

坦白说,演示利率3.9%的产品停售,不代表你现在买就能多赚40bp。演示利率只是精算假设,不是承诺收益。中央财经大学中国精算科技实验室主任陈辉明确表示:”演示利率只是一种精算假设,对消费者没有太大的实际影响,但会下调消费者对保单红利分配的预期。”(来源:证券日报,2026年6月17日)

与其纠结”末班车”,不如关注两个更实在的指标:合同保证的预定利率(目前主流1.75%)和保险公司历史分红实现率。分红实现率连续多年稳定在100%以上的公司,比演示利率高但实现率长期低于80%的公司更值得信任。

维度二:分红险 vs 传统险,怎么选?

做一个简单的对比:

| 产品类型 | 保证收益 | 浮动收益 | 当前演示总收益 | 适合人群 |

|---|---|---|---|---|

| 传统增额寿 | 预定利率2.0% | 无 | 2.0%确定 | 追求绝对确定性 |

| 分红险(主流1.75%) | 预定利率1.75% | 演示收益率2.975% | 约2.975%(含演示) | 接受浮动,博取超额 |

| 分红险(低保证1.25%) | 预定利率1.25% | 演示收益率更依赖分红 | 更低保证+更高浮动空间 | 长期持有,信任公司投资能力 |

如果追求”确定性”,传统增额寿仍然是最干净的选择。如果能接受”保底低一点、但长期可能更高”,分红险的价值还在。关键在于:分红险不是”稳赚不赔”,而是”与保险公司共享投资成果”。

维度三:选公司,比选产品更重要。

演示利率统一后,产品的计划书差异缩小。真正拉开差距的是公司的投资能力。选购时建议关注三个指标:

- 分红实现率:连续3年以上维持在100%以上为优

- 综合投资收益率:高于行业均值(2025年约4.6%)为优

- 偿付能力充足率:综合偿付能力高于200%为优——新华保险2025年末综合偿付能力210%,分红实现率152%(保额分红均值),可作为参照标杆(来源:新华保险2025年年报)

小结

- 演示利率从3.9%调到3.5%,不是”打压分红险”,而是”挤水分”。40bp的下调让演示收益率降低约28bp,但实际分红不受直接影响。

- 行业投资收益率中枢3.2%-3.8%,演示利率3.5%在中位,理论上可实现。但前提是投资端不出现大幅恶化。

- 分红实现率会成为新的竞争焦点。演示利率统一的背景下,真实投资能力和分红兑现率才是硬实力。

- 消费者选购建议:不看演示利率看实现率,不追停售追公司。“计划书好看”不如”分红拿得到”。

6月30日之后,分红险将进入一个更透明、更考验真功夫的新阶段。下一篇文章,我们将拆解分红险特储机制的”削峰填谷”逻辑——为什么有的公司分红实现率长期稳定在100%以上,有的却大起大落?敬请关注。

参考来源:新华网/经济参考报(2026年4月8日)、证券日报(2026年6月17日)、财联社(2026年3月27日)、上市公司2025年年报(新华保险、中国人寿、中国平安)