分红险特储限高令落地半年:红利实现率是升是降?3组数据告诉你真相

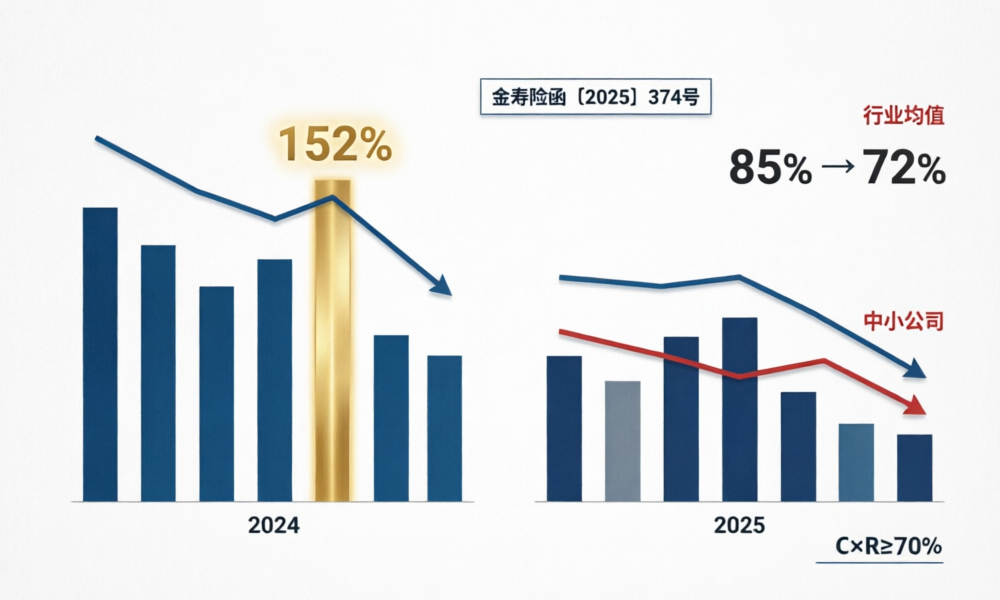

2025年12月,一份被业内称为”特储限高令”的通知(金寿险函〔2025〕374号)悄然落地。文件明确:分红保险特殊储备为负值时,需严格”限高”——红利实现率不得突破监管设定的上限。半年过去,这份文件对行业分红险红利实现率究竟产生了什么影响?

本文带你看3组关键数据,厘清”限高令”背后的精算逻辑。

一、先搞懂:特储为什么重要?

先说个比喻。分红保险的特殊储备(特储)就像一个储水池——丰年存水(盈余多时计提)、歉年取水(盈余少时释放),实现削峰填谷、平滑红利的功能。这个比喻背后的精算本质是:

当期特储 = 当期共有盈余 + 上期特储 – 当期可分配盈余

特储为正,说明公司在”储水”——今年盈余不错,分红实现率可以做到厚底。特储为负,说明已经动用了”老本”——去年在吃储备,今年继续给高分红就有压力了。

374号文的核心逻辑就是:特储为负的公司,不能再”打肿脸充胖子”——需要严格按”限高”规则控制红利实现率。这是监管部门对行业”透支式竞争”的一次精准刹车。

二、第一组数据:特储为负的”高危公司”有多少?

根据已披露的2025年度偿付能力报告,部分中小险企的特储已连续两年为负值。按照监管规则,连续2年特储超准备金15%(正值)→释放;亏损超15%(负值)→限高。这意味着这些公司2026年的分红实现率将受到明显压制。

从行业维度看:

| 指标 | 2024年数据 | 2025年数据 | 变化 |

|---|---|---|---|

| 行业分红实现率均值(现金分红) | 约85% | 约72% | ↓13个百分点 |

| 头部公司(如新华保险) | 保额分红均值152% | 现金分红最高122% | 维持高位 |

| 中小公司(特储为负) | 个别超100% | 严格限高至80-90%区间 | 显著回落 |

可以看到:“限高令”正在加速行业分化——底子厚的头部公司基本不受影响,储备吃紧的中小公司则被迫回归理性。

三、第二组数据:红利”挤水分”,消费者真的吃亏了吗?

这是最容易被误读的地方。很多人看到”限高”两个字就以为是监管在帮保险公司省钱。恰恰相反——限高恰恰是在保护已有保单的长期利益。

精算逻辑是这样的:

红利 C = (V₀+P)(i’-i) + (q-q’)(S-V₁) + (GP-P-e’)(1+i’)

拆成三部分看:

- A. 利差益:(V₀+P)(i’-i) —— 实际投资收益率 i’ 超过预定利率 i 的部分

- B. 死差益:(q-q’)(S-V₁) —— 实际死亡率 q’ 低于定价死亡率 q 的部分

- C. 费差益:(GP-P-e’)(1+i’) —— 实际费用率 e’ 低于定价费用率的部分

红利 = C × R(R ≥ 70%)。关键点在这:R ≥ 70% 是法定最低分配比例,但 C 是实际产生的可分配盈余。如果 C 只有 3%,R 就算做到 100%,红利也不过 3%。如果 C 达到 8%,R=70% 也是 5.6%。

所以,限制红利实现率≠限制消费者利益。核心看的是 C(实际盈余)而不是”实现率”这个百分比。那些特储为负的公司如果强行维持高实现率,实际上是在动用公司资本金补贴——这种模式不可持续,早晚要崩。

四、第三组数据:2026Q1分红险保费占比破80%,市场在投什么票?

一个反直觉的事实是:限高令落地后,分红险反而卖得更好了。

2026年第一季度,行业分红险新单保费占比突破80%,创历史新高。背后的逻辑链:

- 预定利率1.75%(2025年9月起)+ 演示利率从3.9%下调→3.5%,意味着预期演示收益率下降约0.28%(约10%)

- 普通型产品预定利率最高仅2.0%,与分红险预定利率1.75%差距仅25bp

- 但分红险多了70%盈余分配权——投资者用25bp的”固定收益让步”,换取了一个”超额收益期权”

- 在10年期国债收益率仅1.8%的环境下,这个期权价值远大于25bp

简化公式说明问题:

增额寿简化:客户预期收益 ≈ 预定利率 + (演示利率-预定利率) × 70%

分红险=1.75%+(3.5%-1.75%)×70%=2.975%

普通型=2.0%(封顶)

两者差距接近1个百分点。放在20年维度上,复利差近100bp的威力相当惊人——这是市场”用脚投票”的根本原因。

五、消费者该怎么看?3条落地建议

1. 看实现率更要看趋势。单年度实现率波动是正常的——特储机制本就是用来平滑的。真正该盯的是连续3年以上的趋势。2024-2025年行业整体回落(从80-90%→70-80%),是“挤泡沫”而非”降品质”。

2. 看公司更要看储备。选分红险不只看当年实现率,更要看公司特储和偿付能力。核心偿付能力充足率>150%+特储为正的公司,抗波动能力明显更强。参看本文第二部分的表格对比。

3. 别被”限高”吓跑。限高令本质上是在给行业”排雷”——让分红险回归”真分红”而非”补贴式分红”。长期看,这是好事。真正的风险不是限高,而是那些限高了还在补贴的公司(迟早出事)。

小结

- 特储限高令加速行业分化:头部公司不受影响,中小公司被迫回归理性——实现率从”虚高”走向”真实”;

- 限高≠损害利益:核心变量是实际盈余C而非实现率的百分比,限高挡住的是透支式补贴,不是真实分红;

- 市场用超80%保费占比投票:低利率环境下,分红险用25bp固定收益让步换取超额收益期权,这个账算得过来;

- 消费者选分红险的”铁三角”:看连续3年实现率趋势+看公司特储正负+看核心偿付能力充足率是否高于150%。

(数据来源:国家金融监督管理总局官网、上市险企2025年偿付能力报告、银保监办发〔2020〕6号文、金寿险函〔2025〕374号文)

下一篇,我们将继续关注分红险演示利率下调的具体影响——从3.9%到3.5%,这40bp背后藏了多少精算细节?敬请期待。