分红险2026上半年竞争格局:从价格战到价值战的全面升级

2026年上半年,分红险市场正经历一场深刻的结构性变革。在预定利率持续下行的大背景下,分红险的新单保费占比预计突破80%,成为中国寿险市场当之无愧的主力产品。但市场格局不再像过去那样简单——谁给的分红演示高、谁的价格便宜,谁就能占领市场。监管收紧、利率下行、消费者成熟三重因素叠加,正在催生一场从”价格战”到”价值战”的全面升级。

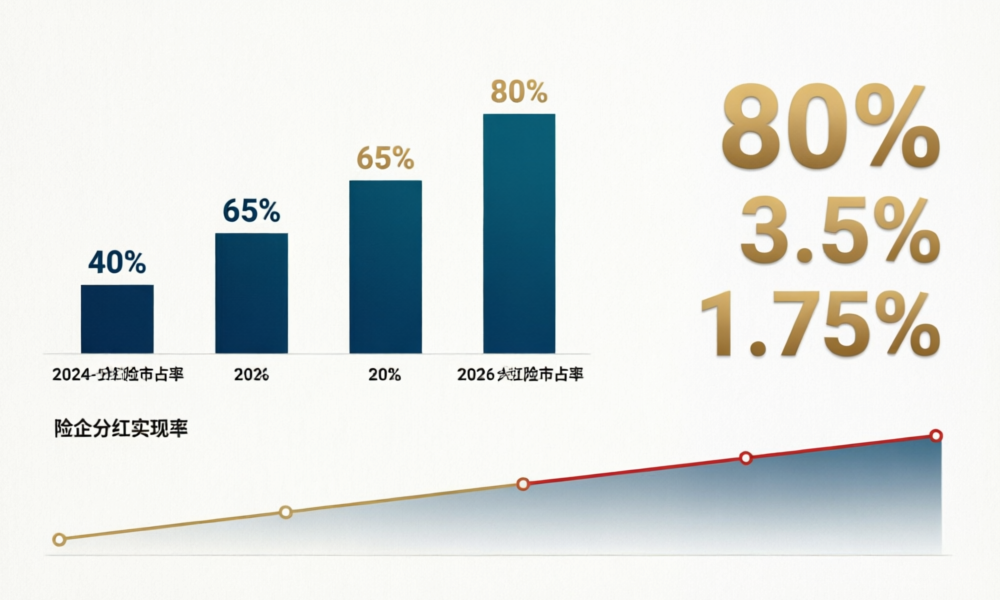

三个关键数字定义2026年分红险格局

理解当前分红险市场的竞争逻辑,需要抓住三个核心数字:

80%——分红险新单保费占比。2024年这一数字约为40%,2025年跃升至65%,2026年上半年在增额终身寿险停售效应和预定利率下行的双重推动下,分红险市占率突破80%。在传统型产品吸引力大幅下降的背景下,分红险成为险企和消费者的”最大公约数”。

3.5%——分红险演示利率上限。这是2026版负面清单的新规。过去代理人口中的”5%复利增值”话术不复存在,3.5%的演示利率上限意味着分红险的”预期天花板”被大幅拉低,产品之间的收益差异空间进一步收窄。

1.75%——传统型产品预定利率。与分红险的演示利率形成鲜明对比的是,传统型寿险产品的预定利率已经降至1.75%。在1.75%和3.5%的夹缝中,分红险获得了独特的竞争定位:既有保底(保证利率约2.0%),又有想象空间(演示利率3.5%),成为低利率时代最具竞争力的产品形态。

三大竞争转变:比的不再是”谁画饼大”

转变一:从比演示利率到比分红实现率。演示利率被统一锁定在3.5%之后,竞争焦点自然转移到分红实现率——你承诺的分红兑现了多少。2025年行业平均分红实现率约为78%,头部险企如中国人寿、平安人寿的实现率维持在85%-95%区间,但部分中小险企的实现率已滑落至60%以下。消费者选产品的时候,应该关注的不是演示书上的那个3.5%,而是这家公司过去三年实际分了多少。

转变二:从比保费规模到比服务生态。头部险企正在将竞争从产品端延伸到服务端。养老社区入住资格、健康管理服务、高端医疗资源对接等增值权益,正在成为分红险产品差异化竞争的关键战场。这些服务的价值很难直接量化,但对于高净值客户而言,一个”养老社区保证入住权”可能比0.5个百分点的分红差异更有吸引力。

转变三:从比短期收益到比长期稳健。分红险本质上是一个超长周期产品——缴费期5-20年,保障期覆盖终身。监管限制短期退保和”长险短做”之后,代理人和消费者都不能再用”买三年退保还能赚”的逻辑来做决策。分红险的真正价值,在于穿越利率周期的长期分红能力。

消费者选择策略:三看一不买

面对2026年的分红险市场,消费者可以依据”三看一不买”原则做决策:看公司——选择最近三年分红实现率稳定在85%以上的险企;看保底——保证利率越接近2.0%越好;看分红平滑机制——了解公司是否有完善的分红特别储备账户;不买演示利率最高的产品——在演示利率上限统一的今天,谁的演示利率高谁就是在违规边缘试探。分红险市场的进化,最终受益的不应该是销售技巧最好的代理人,而应该是做了充分功课的消费者。