演示利率3.5%时代:分红险”画饼”结束了吗?

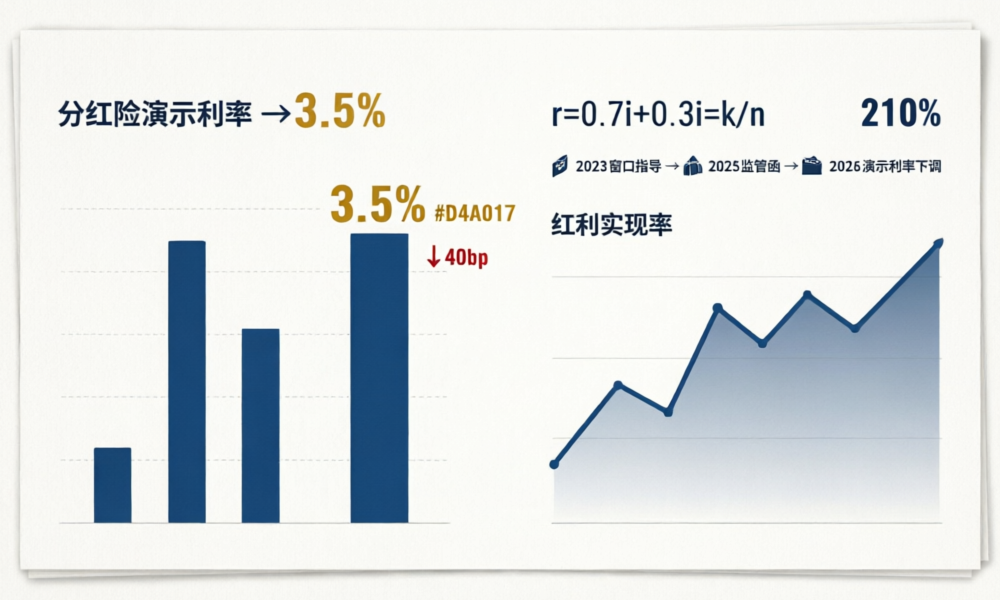

2026年6月30日,人身险行业迎来一个关键节点——所有演示利率高于3.5%的分红险产品必须完成变更备案或停售。从3.9%到3.5%,下调40个基点,看似不大,但背后是保险精算逻辑的一次深层重构。

演示利率下调后,分红险的”卖点”——高预期收益——被压缩了。消费者开始重新审视:在”确定性”和”可能性”之间,应该怎么选?

一、演示利率下调到底意味着什么?

先给结论:演示利率不等于保证收益,更不等于客户实际能拿到的收益。它只是保险公司”假设投资收益能达到多少”的上限。上限从3.9%降到3.5%,本质上是监管在告诉消费者:高演示的”画饼”时代结束了。

我们用公式说话。演示收益率的简化计算方式是:

r = 0.7i’ + 0.3i – k/n

其中 i’ 是演示利率,i 是预定利率,k/n 是费用扣除。

以一款预定利率1.75%的分红险为例:

- 演示利率3.9%时,简化演示收益率 ≈ 1.75% + (3.9% – 1.75%) × 70% = **3.26%**

- 演示利率3.5%时,简化演示收益率 ≈ 1.75% + (3.5% – 1.75%) × 70% = **2.98%**

下调40bp的演示利率 → 演示收益率下调0.28%(10%)。

这意味着什么?以前业务员给你看的”中档演示IRR 3.0%”,现在最高只能做到约2.7%——差距不大,但性质完全不同。以前是”画大饼”,现在是”说实话”。

二、真实分红水平:红利实现率透视

演示利率下调只是表象,真正关键的是:保险公司的分红能不能兑现?

衡量分红险”说到做到”的核心指标是红利实现率——实际派发的红利与利益演示中档预期之间的比值。100%意味着演示与实际一致,超过100%意味着客户拿到的比演示还多。

来看一组行业数据:

| 公司 | 核心偿付能力充足率 | 综合偿付能力充足率 | 红利实现率(均值) | 2025总投资收益率 |

|---|

|——|———————|———————|———————|——————-|

| 新华保险 | 135% | 210% | 152%(保额分红均值)/ 156.1%(5年均值) | 6.6% |

|---|---|---|---|---|

| 中国太平 | 133.51% | 224.27% | 信息不足 | 2.71%(近三年平均) |

| 中意人寿 | 信息不足 | 常年AAA评级 | 2005-2022年全超100% | 信息不足 |

| 平安集团 | 信息不足 | 信息不足 | 长期稳定 | 信息不足 |

关键发现:

1. 新华保险:2025年归属于母公司股东净利润362.8亿元,5年红利实现率均值156.1%位列行业第一。现金分红最高实现率122%,保额分红均值152%。

2. 太平人寿:2026Q1总资产14.73万亿,核心偿付能力133.51%,综合偿付能力224.27%。四大分红产品进入签单保费前五大,分红账户业务净现金流153.51亿。

3. 中意人寿:前18年(2005-2022年)所有产品分红实现率超100%,最高达247%-257%,双世界500强股东(中国石油集团+忠利集团)。

反过来,一些公司也尝到了”过度承诺”的苦果。2019-2023年,保险公司投资收益率从4.94%降至2.23%。演示利率高但投资能力跟不上,红利实现率出现”拦腰式”下降。

2023年监管窗口指导后,2025年6月下发了《关于分红险分红水平监管意见的函》,明确要求:不得偏离账户的投资收益实际情况,随意抬高分红水平搞”内卷式”竞争。

三、固收 vs 分红:2026年的选择公式

很多人问:演示利率都下调了,分红险还值不值得买?

我们先看一组对比数据:

| 对比维度 | 固收增额寿(第一梯队) | 分红险保证部分 | 分红险含分红(预期) |

|---|

|———-|———————-|—————-|———————|

| IRR范围 | 1.95%-1.99% | 1.25%-1.50% | 2.5%-3.5% |

|---|---|---|---|

| 收益确定性 | 100%写入合同 | 写入合同 | 不保证,可能为0 |

| 回本速度(趸交) | 4年 | 7-10年 | 4年(含红利) |

| 10年IRR | 约1.85% | 约0.7% | 约2.54% |

| 20年IRR | 约1.90% | 约1.0% | 约2.8% |

三个关键信号改写了2026年的答案:

信号一:演示利率下调,分红的”天花板”矮了。 6月30日后全行业统一执行3.5%,演示空间被压缩。

信号二:研究值止跌回升。 2026年Q1普通型人身险预定利率研究值为1.93%,环比上升4bp,连续四次下调后首次止跌。兴业证券判断:2026年全年预定利率下调可能性较小,2.0%窗口有望维持。

信号三:存款新规强化流动性优势。 2026年4月1日起全国强制执行存款新规——定期存款提前支取一律按活期0.05%计息,”靠档计息”彻底取消。固收增额寿的减保灵活性优势更加突出。

四、精算师的选购建议

基于以上分析,给投资者三条建议:

1. 先确定后浮动。 用固收产品(增额寿2.0%)锁定确定收益作为”压舱石”,再用分红险博取额外收益。先配足固收,再考虑分红。

2. 看红利实现率,不看演示数字。 演示利率下调后,3.5%和3.9%差距不大,关键看保险公司历史分红兑现能力。新华5年均值156%、中意18年100%+、太平分红账户现金流153亿——这些比任何演示都实在。

3. 长期持有才有意义。 分红险保证IRR在前10年显著低于固收产品,20年差距缩小至0.6%。分红险的优势在完整持有期(20年+)才体现。如果5年内可能动用资金,固收减保不亏本的优势碾压。

小结

1. 演示利率3.5%时代来了,”高演示、高预期”的画饼模式终结。

2. 红利实现率才是硬指标——新华156%、中意100%+、太平长期稳定,头部险企兑现能力有据可查。

3. 固收打底+分红增厚的组合策略,是当前环境下的最优解。

4. 演示利率下调不等于保证利益减少——已生效保单不受影响,但新产品的预期需要回归理性。

下期预告: 分红特储为负值时监管严格”限高”(金寿险函〔2025〕374号),这对分红险的长期可持续性意味着什么?我们下篇拆解。

*本文数据来源于各保险公司年报、偿付能力报告及监管公开信息,仅供参考,不构成投资建议。*