# 演示利率3.9%→3.5%:分红险的”降温”还是”回归”?

2026年4月,一条看似平淡的消息搅动了整个人身险行业:分红险演示利率上限从3.9%调降至3.5%,各公司高于3.5%演示利率的产品须在6月30日前完成变更备案或停售。与此同时,监管部门对2025年度实际分红水平给出的指导意见为3.2%。

这不是一次孤立的调整。从2024年预定利率从3.0%降至2.5%,到2025年分红险预定利率从2.0%降至1.75%,再到如今演示利率从3.9%降至3.5%——三连降的背后,是一条清晰的监管逻辑线。本文从三个问题切入:**演示利率下调降的是什么?实际分红3.2%意味着什么?消费者该怎么看?**

## 一、演示利率3.9%→3.5%:降的究竟是什么?

先说结论:**降的是”销售话术的可想象空间”,不是”客户实际到手的钱”。**

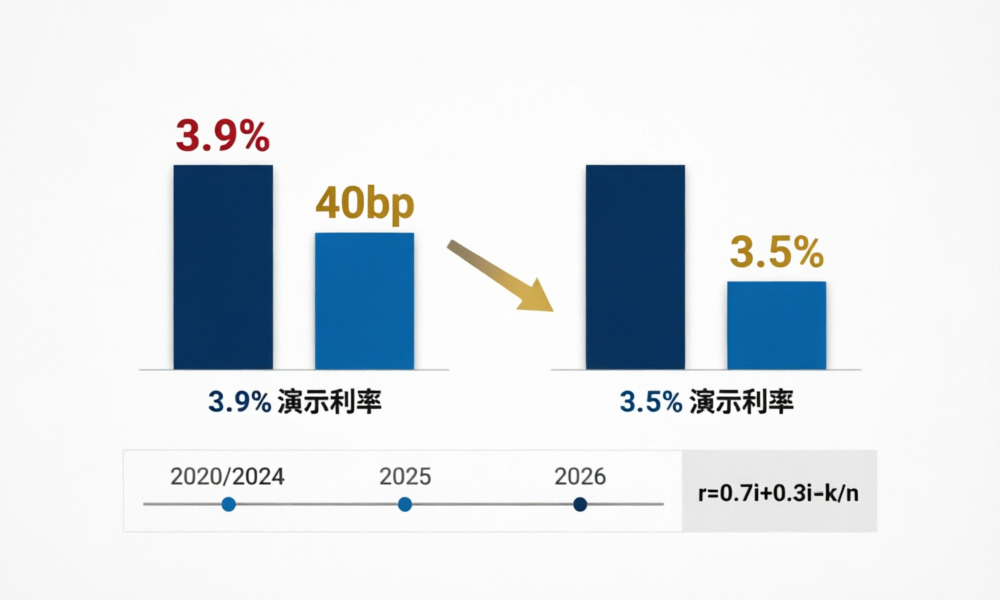

演示利率(Illustration Interest Rate)是保险公司在产品说明书和利益演示表中,向客户展示分红保险未来收益水平时采用的假设性利率。现行3.9%的演示利率上限,依据的是银保监办发〔2020〕6号文的规定——仅做利差演示,分配比例统一为70%。

有了演示利率,演示收益率的计算逻辑如下:

> 演示收益率 = 0.7 × i’(演示利率)+ 0.3 × i(预定利率)- k/n

以增额终身寿(分红型)为例,假定期交费用分摊系数k/n极小可忽略,预定利率1.75%,演示利率从3.9%降至3.5%:

– 旧演示收益率 = 0.7 × 3.9% + 0.3 × 1.75% = 2.73% + 0.525% = **3.255%**

– 新演示收益率 = 0.7 × 3.5% + 0.3 × 1.75% = 2.45% + 0.525% = **2.975%**

下调40bp演示利率 → 演示收益率下调约28bp,降幅约9%。看起来不大,但销售端的”心理锚点”被拉低了——**不能再拿3.9%的演示勾画美好图景了。**

更重要的是,部分保险公司已将预定利率主动压至1.25%(如中英人寿福满佳C款悦享版),若以1.25%为预定利率重新计算:

– 新演示收益率 = 0.7 × 3.5% + 0.3 × 1.25% = 2.45% + 0.375% = **2.825%**

从3.255%到2.825%,**客户能看到的演示数字整整少了43bp。** 这就是”降温”的真实尺度。

## 二、实际分红3.2%:一条硬约束

演示利率是”给客户看的”,但实际分红水平是”保险公司分出去的”。监管指导意见将2025年度实际分红锚定在3.2%——这个数字怎么来的?

核心逻辑是四个关键词:**”资产负债相匹配、财务与精算硬约束、投资收益可支撑、分红水平可持续”。**

我们做一个精算推演。根据人身险行业过去3年滚动平均财务收益率约3.2%的数据:

| 参数 | 数值 | 说明 |

|——|——|——|

| 行业3年滚动平均财务收益率 | 3.2% | 近3年实际投资收益能力 |

| 分红险预定利率上限 | 1.75% | 2025年7月起执行 |

| 可分配盈余贡献法利差 | 3.2% – 1.75% = 1.45% | i’ – i |

| 红利分配比例下限 | 70% | 金发相关规定 |

| 客户可得利差红利 | 1.45% × 70% ≈ 1.015% | — |

| 客户综合收益(保证+浮动) | 1.75% + 1.015% = 2.765% | — |

这个2.765%是不是偏低?**别忘了终了红利和特储释放**。当特储积累丰厚时,终了红利的释放可以显著拉高实际到手水平。这也是为什么2025年新华保险分红实现率达到152%(保额分红均值)——特储的”蓄水池”效应在发挥作用。

**3.2%的指导线不是天花板,而是盈亏平衡的理性基准。** 投资收益超过3.2%的部分可以进特储,低于3.2%时可以用特储平滑。这就是”特储=储水池”的核心机制——丰年存、歉年取、削峰填谷。

| 时间 | 事件 | 影响 |

|---|---|---|

| 2020年2月 | 银保监办发〔2020〕6号:分红演示仅做利差演示,分配比例70% | 统一了演示口径 |

| 2024年8月 | 金融监管总局:建立预定利率动态调整机制 | 预定利率与市场利率挂钩 |

| 2025年7月 | 分红险预定利率上限2.0%→1.75% | 保证利率下调50bp |

| 2025年9月 | 金寿险函〔2025〕374号:特储为负时严格”限高” | 封堵分红透支 |

| 2026年4月 | 演示利率上限3.9%→3.5%,行业共识分红水平3.2% | 销售端与收益端双收紧 |

| 2026年6月30日 | 高于3.5%演示利率产品须下架或备案变更 | 过渡期截止 |

## 三、”低保证+高浮动”:消费者该怎么看?

政策逻辑已经非常清晰:**从”高保证”迈向”低保证+高浮动”,行业竞争回归投资与服务能力。**

对消费者而言,这带来了几个核心变化:

**第一,不要再盯着演示利率。** 演示利率是销售工具,不是承诺。实际分红取决于保险公司的投资能力、死差费差管理水平、特储积累——三差贡献法公式明明白白:

> C = (V₀+P)(i’-i) + (q-q’)(S-V₁) + (GP-P-e’)(1+i’)

利差部分、死差部分、费差部分,三者加总才是可分配盈余。**分红实现率才是检验一家公司分红能力的”试金石”。**

**第二,比较产品时看”保证部分”。** 预定利率1.75%和预定利率1.25%的产品,保证利益差了50bp,10年期现价差距不容忽视。尤其在低利率环境下,**保证部分才是真正的”安全垫”。**

**第三,选公司比选产品更重要。** 分红险的利益最终取决于保险公司的投资实力。以2025年数据为参照:

| 指标 | 新华保险 | 中国人寿 | 行业均值 |

|---|---|---|---|

| 总投资收益率 | 6.6% | 约4.5% | 4.6% |

| 核心偿付能力充足率 | 135% | 约155% | 115% |

| 综合偿付能力充足率 | 210% | 约205% | 169% |

| 分红实现率(保额红利均值) | 152% | — | — |

同样是分红险,背后的投资能力差异巨大。**演示利率3.5%对所有人都一样,但实现这个演示的概率,各家千差万别。**

**第四,长期持有才有意义。** 分红险的费用结构是前高后低,5年内退保大概率亏损,10年以上持有才能充分享受复利效应和特储释放。**分红险不是短期理财,是长期资产配置工具。**

## 小结

1. **演示利率3.9%→3.5%是”销售端降温”**,下调40bp约等于演示收益率下降28bp,影响的是客户预期管理,不是实际到手收益。

2. **2025年度行业共识分红水平3.2%**是财务现实约束下的理性基准——行业3年滚动平均财务收益率就是3.2%,想多分得有更强的投资底气。

3. **特储机制是分红险的”隐藏福利”**——丰年存、歉年取的平滑机制让长期持有者受益,新华保险152%的分红实现率就是明证。

4. **消费者的核心判断应转向**:分红实现率 > 演示利率;公司投资能力 > 产品说明书;保证利益 > 浮动想象。

5. **从”高保证”到”低保证+高浮动”**不是倒退,是回归——回归保险的本质:让投资收益说话,让精算管理增值。

—

*下篇预告:特储”限高令”落地一年,哪些公司的分红险要小心?参看前文金寿险函〔2025〕374号的逐条解读。*