预定利率研究值出炉1.93%:分红险定价逻辑将面临什么变化

2026年5月,中国保险行业协会发布了最新一期预定利率研究值——1.93%。这个数字看似平淡,但按照现行监管机制,它可能意味着中国寿险业的预定利率调整窗口正在逼近。对于正在观望分红险的消费者来说,回答”现在买还是等”这个问题,必须先理解1.93%背后的定价逻辑变化。

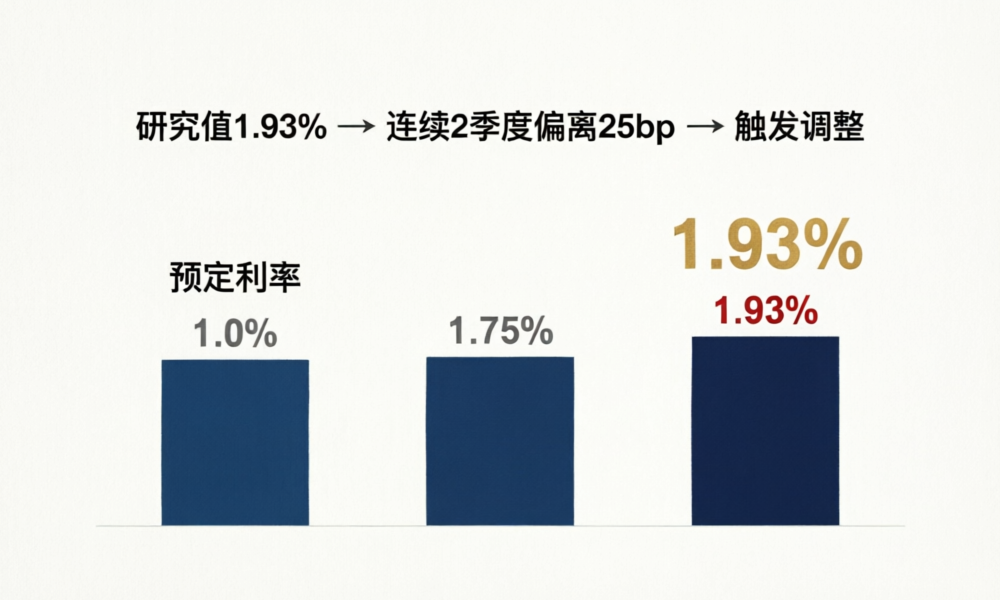

预定利率研究值机制:1.93%是怎么来的?

2024年8月,监管部门建立了预定利率与市场利率挂钩的动态调整机制。具体规则是:由中国保险行业协会每季度发布一次预定利率研究值,该研究值锚定5年期以上LPR、10年期国债收益率、5年期定期存款利率三个市场利率的加权平均值。当研究值连续两个季度偏离现行预定利率超过25个基点(0.25%)时,监管部门将触发预定利率调整程序。

2026年一季度,5年期LPR为3.60%,10年期国债收益率约1.80%,5年期定存利率约1.55%。按权重计算后得出的研究值为1.93%,较现行传统型产品预定利率2.0%(实际多家已降至1.75%)出现显著偏离。

触发调整的两个关键条件

预定利率调整需要同时满足两个条件:条件一——研究值连续两个季度偏离现行预定利率;条件二——偏离幅度超过25个基点。2026年一季度的研究值1.93%与现行2.0%的偏离为7bp,尚未触发25bp阈值。但考虑到10年期国债收益率仍在下行通道中(从2025年末的2.0%降至2026年5月的1.80%),二季度的研究值很可能进一步走低至1.85%左右。届时连续两季度偏离将接近50bp,触发调整几乎是确定性事件。

预定利率下调的连锁反应

| 产品类型 | 当前预定利率 | 调整后(预期) | 对保费的影响 |

|---|---|---|---|

| 传统型寿险/年金 | 1.75%-2.0% | 1.50%-1.75% | 保费上涨8%-15% |

| 分红型寿险/年金(保证部分) | 2.0% | 1.75% | 保费上涨10%-18% |

| 万能险(最低保证利率) | 1.5% | 1.25% | 结算利率下行 |

预定利率下调的直接后果是:同样的保障内容,消费者需要支付更高的保费。以一款30岁男性、保额100万的分红型终身寿险(20年缴)为例,预定利率从2.0%降至1.75%后,年缴保费将从约2.8万元上升至约3.1万元,终身多缴约6万元。

分红险定价逻辑的深层变化

预定利率调整对分红险的影响不仅体现在价格端,更深层次地改变产品的内在逻辑:保证部分占比下降——1.75%的保证利率意味着保证部分的”保底能力”进一步削弱,分红部分的重要性反而提升;分红实现率的权重上升——当保证收益微薄时,消费者应更关注公司的分红实现率历史数据;长期持有的必要性增强——预定利率降低意味着早期现金价值积累更慢,”买三年退保”的策略成本更高。

现在买还是等?三种情景的决策框架

如果你确定要买且已有心仪产品:现在买。预定利率下调窗口可能在2026年三季度打开,届时同类产品的保费将上涨8%-18%。赶上末班车可以锁定更高的保证利率。如果你还在比较:加快决策速度,重点关注保证利率接近2.0%的产品,同时索取公司近5年分红实现率报告。如果你不着急且纯粹投资目的:可以等。预定利率下调后,新产品的定价更贴近当前市场利率,长期来看分红能力可能更强(因为保险公司的投资压力减小)。但需要付出的代价是保费更高、保证收益更低。1.93%不是终点,它只是一个信号——低利率时代的保险产品,正在变得越来越”精打细算”。