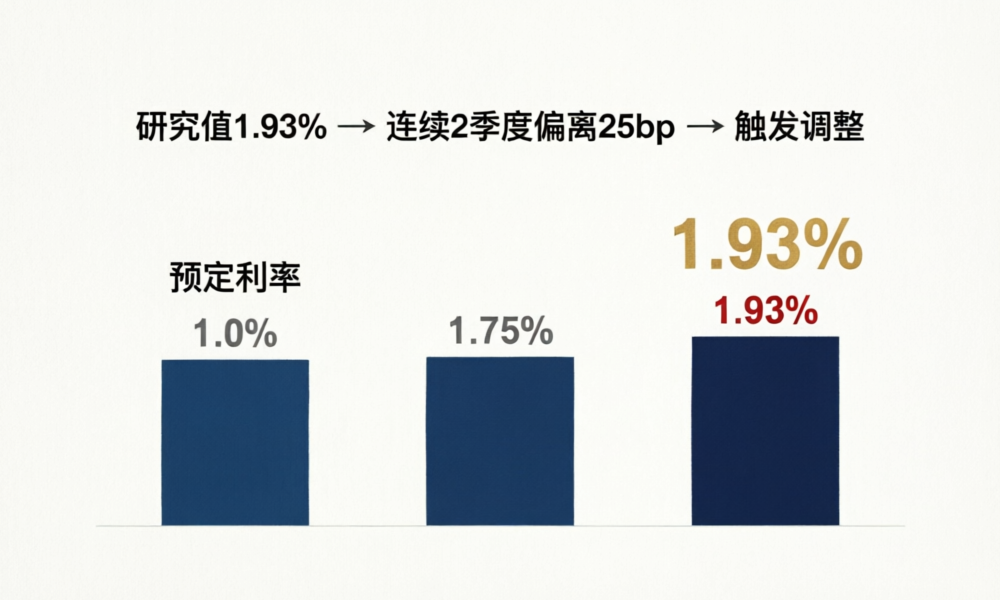

香港GN16新规落地满三月:内地分红险监管的镜像对比

2026年3月31日,香港保监局修订后的《承保长期保险业务指引》(GN16)正式生效,同步落地的还有修订版《分红业务管治指引》(指引34)。三个月过去了,这对内地分红险市场意味着什么?两地监管正在走向趋同,但路径各不相同。

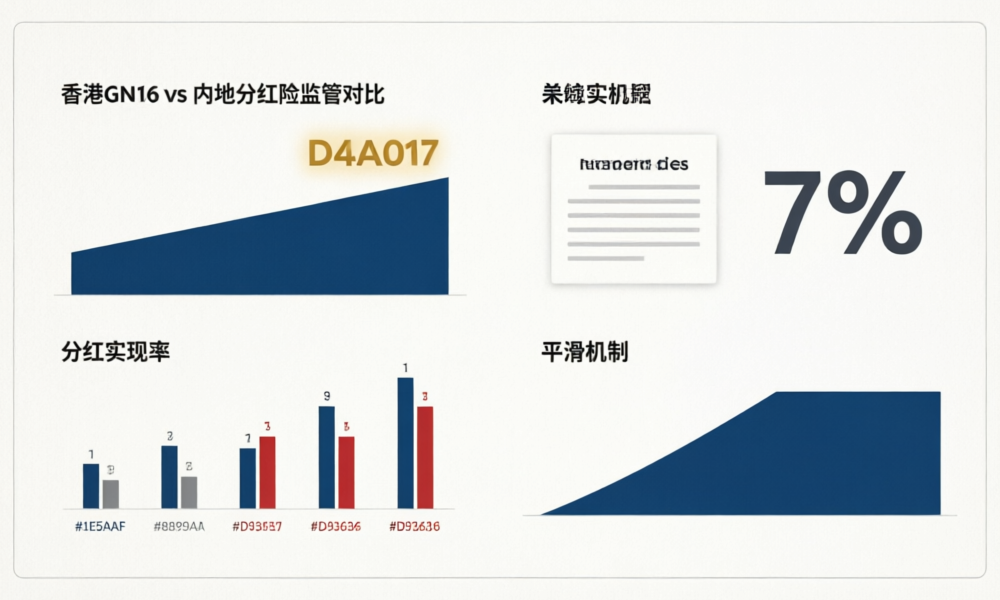

GN16升级了什么?

新版GN16的核心变化围绕三个关键词:透明度、一致性、可追溯性。分红实现率披露门槛提高:旧版GN16要求披露分红实现率但没有统一格式,新版要求所有分红保单采用统一计算方法、按保单年度逐笔披露并在公司官网永久公开。分红委员会独立性强化:指引34要求每家分红险公司设立独立分红委员会,至少三分之一成员为独立非执行董事。平滑机制正式制度化:GN16首次要求明确分红平滑政策,规定丰年向特储存储、歉年从特储释放的具体规则和上下限。

两地监管的核心差异

香港的监管思路偏向”信息披露驱动”——要求你说清楚让消费者自己判断。内地则倾向于”规则上限+负面清单”——直接告诉你什么不能做。两种路线各有优势:香港模式更灵活但依赖消费者金融素养,内地模式对消费者保护更直接。

从具体维度对比:香港GN16要求分红实现率逐产品永久公开;香港演示利率采用乐观/悲观双情景模式,内地实行严格上限(3.9%→3.5%);销售行为方面香港以披露要求为主,内地采用负面清单制。

对内地投保人的三个参考

第一,分红实现率将成为选择产品的核心指标。新华保险2025年保额分红59款产品中56款实现100%兑现,平均实现率152%。这种透明披露趋势将成为行业标配。第二,”平滑”不是模糊承诺。分红险特储机制是跨期平滑工具——丰年存、歉年取、削峰填谷。消费者应理解分红是经过平滑处理后的结果。第三,两地产品不宜简单对比。香港演示利率更高但投资策略、汇率风险完全不同。以当前10年期国债约1.8%为锚,内地保底+浮动模式在确定性上更有优势。选择核心不是哪边收益更高,而是你的钱主要在哪里花。

数据来源:香港保监局GN16修订版、指引34、金寿险函〔2025〕374号、新华保险2025年年报