寿险2025年投资收益率4.6%,你的分红账单能分到多少?

2025年寿险业综合投资收益率4.6%,这个数字出来了。但你手中的分红保单,到底能从这4.6%里分到多少?从收益率到分红到账,中间要经过好几道转化,每一道都可能让数字缩水。今天我们把这条链路拆开来讲清楚。

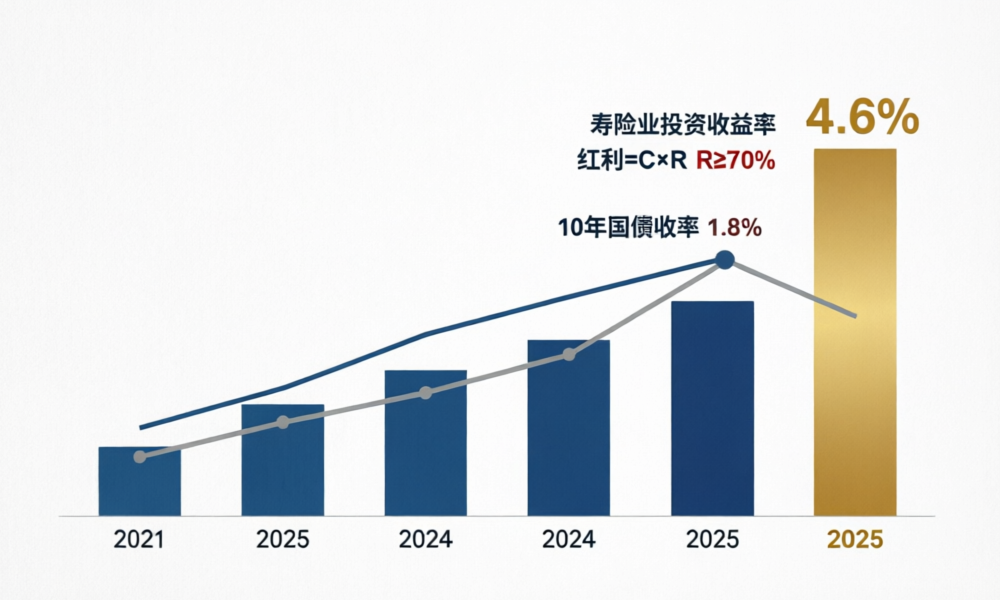

一、4.6%的投资收益,不等于4.6%的红利

先拉一个清晰的公式链条:

第一步:投资收益率→可分配盈余。根据《分红保险精算规定》(保监发〔2015〕93号),利差公式为:C = (V+P)(i-i),以目前分红险定价利率上限1.75%计算,利差空间 = 4.6% – 1.75% = 2.85个百分点。

第二步:可分配盈余→保单红利。监管要求至少70%分配给保单持有人。红利 = C × R,其中R≥70%。折算到客户端的利差红利约等于2.85%×70%≈2%。

第三步:保单红利→实际到手。再加上死差和费差的贡献,实际折算约在1.8%-2.2%左右。

二、10年债1.8%背景下的4.6%,含金量有多高?

10年期国债收益率约1.8%,保险资金长期收益率通常在国债基础上加1.5%-2%,即3.3%-3.8%。2025年寿险业4.6%的投资收益,比长期均衡水平高出约0.8-1.3个百分点,属于显著超越。

2025年A股上市险企净投资收益率均值约3.3%,同比下降30bp。综合投资收益率达到4.6%,意味着权益资产表现较好。以新华保险为例:总资产1.90万亿,总投资收益率6.6%,分红实现率152%(保额分红均值)。

结论很清楚:4.6%这个数字的意义,不在于你可以简单乘70%来计算分红,而在于它证明了在低利率环境下,优质保险公司仍然有能力创造超越无风险利率的投资回报。

三、消费者该怎么看?三个核心指标

指标一:分红实现率,看连续3-5年。单一年度受市场波动影响大。连续5年分红实现率在100%以上的年份数量,比单年150%更有参考价值。

指标二:公司投资能力,看综合投资收益率。综合投资收益率包含了公允价值变动,更全面反映资产端真实表现。

指标三:预定利率,越低越好。同类型产品中,预定利率越低,利差空间越大。目前分红险预定利率1.75%比利差型多了缓冲空间。

小结

- 4.6%的投资收益率到客户红利,折算约1.8%-2.2%。

- 在10年债1.8%的环境下,4.6%超越了长期均衡水平,含金量高。

- 选分红险看三个指标:连续分红实现率、公司综合投资收益率、预定利率水平。

- 新华保险152%的分红实现率,说明优质公司在低利率时代仍可实现超额分红。

- 分红险保底1.75%+浮动分成结构,在利率下行周期中具备独特配置价值。

数据来源:国家金融监督管理总局、上市险企2025年年报、新华保险偿付能力报告、中国债券信息网。