限高3.5%:演示利率下调是”降温”还是”回归”?

2026年3月,人身险行业就调降分红险演示利率达成全行业共识:演示利率上限由3.9%下调至3.5%,所有高于此水平的产品须在6月30日前完成变更备案或停售。这不是分红险第一次被”校准”——2020年银保监办发6号文将演示限定为利差演示并统一70%分配比例,如今的3.5%上限不过是这条逻辑的延续。问题是:这次下调到底改变了什么?

本文围绕三个核心问题展开:3.9%降到3.5%的精算逻辑是什么?对消费者利益的实际影响有多大?在”低保底+高浮动”已成行业共识的当下,该怎么重新理解分红险?

一、演示下降40bp,精算上意味着什么?

先拉通公式。按照《分红保险精算规定》的贡献法框架:

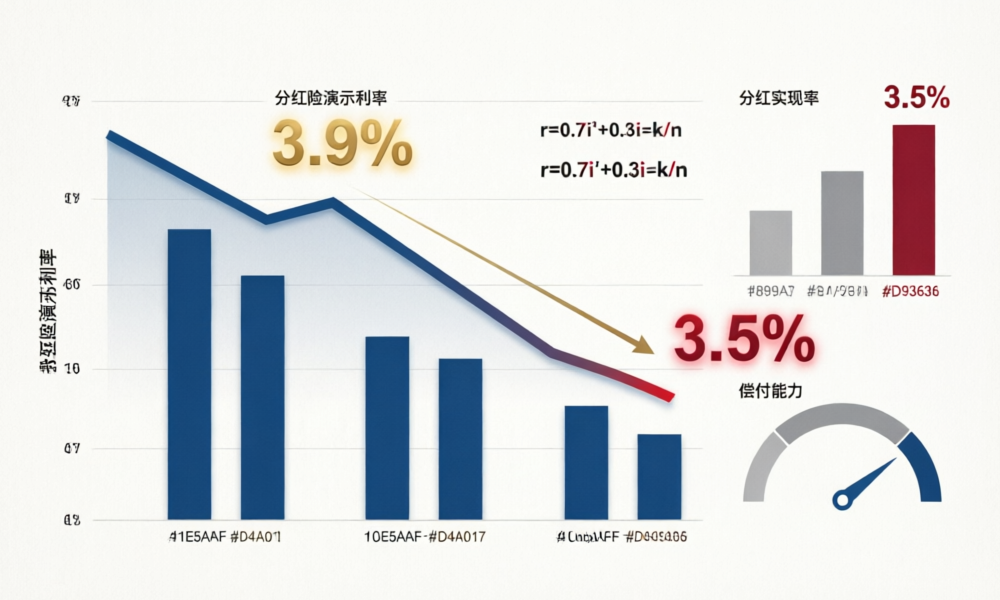

演示收益率 r = 0.7i’ + 0.3i − k/n(趸交)

展开来看:i’是演示利率,i是预定利率,k/n是费用摊销。其中0.7来源于”分配比例不低于70%”。演示利率从3.9%下调至3.5%,下调40bp,在费用项不变的前提下,演示收益率下调幅度约为40bp × 0.7 = 0.28%,即约10%。

以增额寿简化公式来看更直观:

演示收益率 ≈ 预定利率 + (演示利率 − 预定利率) × 70%

取分红险预定利率上限1.75%,演示利率3.9%时的演示收益率约为:1.75% + (3.9% − 1.75%) × 70% = 3.255%。演示利率下调至3.5%后:1.75% + (3.5% − 1.75%) × 70% = 2.975%。差距约28bp。

这个差异不算大,但透露的信号更值得关注:监管在告诉市场,分红演示不能再”画饼”,预期管理必须落地。据《每日经济新闻》报道,监管部门同时给出2025年度实际分红水平约3.2%的指导区间,与行业近三年约3.2%的平均投资收益率基本匹配——这意味着,3.9%的演示本身已经”溢价”了约70bp。

二、分红实现率才是”照妖镜”

演示利率下调会影响”预期”,但真正决定客户拿到多少钱的,是分红实现率——也就是实际派发红利与演示红利的比值。100%意味着”说到做到”,55%意味着”打五五折”。

把几组数据放在一起看:

| 场景 | 演示IRR | 分红实现率 | 实际含分红IRR |

|---|---|---|---|

| 理想场景 | 3.2% | 100% | 约3.2% |

| 保守场景 | 3.2% | 70% | 约2.5% |

| 底线场景 | 3.2% | 55% | 约2.0% |

底线场景下,含分红IRR约2.0%——和当前固收增额寿的确定IRR(第一梯队约1.99%)已经相差无几。区别在于:固收的1.99%写入合同,分红险的2.0%看公司脸色。而且,根据人身保险产品”负面清单”(2026版)新增条款,保险公司不得在产品说明书中承诺高于利益演示的红利分配比例——连保险公司自己都不敢承诺,消费者凭什么替它承诺?

2026年一季度的偿付能力报告也提供了线索。以新华保险为例:核心偿付能力135%,综合偿付能力210%,分红实现率保额分红均值152%,现金分红最高122%。泰康人寿主体评级AAA,实际资本合计2878亿元。这些数据说明,头部险企的分红兑现能力依然强劲。但另一面,行业整体偿付能力已从高位回落——汇丰人寿核心偿付能力充足率130.39%,环比下降21个百分点——偿付能力的边际变化,最终会传导到分红水平上。

三、”低保底+高浮动”:金发18号的逻辑闭环

把时间线拉长,演示利率的调整背后是一整套制度逻辑:

| 时间 | 政策节点 | 核心内容 |

|---|---|---|

| 2015年 | 保监发〔2015〕93号 | 分红保险精算规定全面框架 |

| 2020年 | 银保监办发〔2020〕6号 | 演示仅做利差演示,分配比例统一70% |

| 2024年 | 金发〔2024〕18号 | 鼓励长期分红险,养老年金价值准备金利率可+2%(友邦传世颐享vs传世臻享:3.75% vs 1.75%,第10年现价差150万) |

| 2025年 | 金寿险函〔2025〕374号 | 分红特储为负值时严格”限高”,削峰填谷进入强制阶段 |

| 2026年 | 行业共识+6月30日切换 | 演示利率上限3.5%,分红预期管理进入新阶段 |

金发18号的逻辑至关紧要:”低保底+高浮动”不是一时一地的战术选择,而是行业降低利差损风险、实现资产负债匹配演进的战略方向。分红险预定利率1.75%的保底部分为保险公司提供了充足的安全垫——如果投资端出问题,保底负担可控;如果投资端表现好,70%盈余分配给客户,实现共赢。

但这里有一个精算陷阱需要注意。演示利率下调后,”高浮动”的想象空间被压缩了。演示收益率约2.975%,距离预定利率1.75%的”地板”之间,浮动空间约122bp。此前演示利率3.9%时浮动空间约150bp。空间收窄约20%。这意味着一件事:行业逐渐从”高演示拉预期”切换到”低演示+高兑现”——对真正投资能力强的公司,这是利好(演示压得越低,分红实现率越容易超过100%);对投资能力弱的公司,这是压力测试。

四、消费者该怎么做?

落到选购层面,四点建议:

1. 盯着分红实现率,别盯着演示数字。演示利率是假设,分红实现率是历史事实。2026年6月30日之后,所有新产品演示利率上限统一为3.5%,头部公司的分红实现率数据才是真正的”说明书”。

2. 先问偿付能力充足率。核心偿付能力持续下降的公司,分红可持续性是疑问号。综合偿付能力充足率低于150%的险企,分红预期不宜过于乐观。

3. “固收打底、分红增厚”的组合策略仍然有效。当前固收增额寿第一梯队长期IRR约1.99%,锁定确定收益作为压舱石;分红险保底1.75%+浮动,用确定的部分守住底线,用浮动部分博取上行空间。

4. 不要被”6月30日前停售”带节奏。演示利率调整不改变已生效保单的保证利益,只影响新产品。但停售渲染可能催生冲动投保——分红险不是买”演示”,是买”公司”。

| 需求特征 | 建议类型 | 理由 |

|---|---|---|

| 收益100%确定 | 固收增额寿 | 现金价值写入合同,2.0%预定利率锁定终身 |

| 5-10年内可能动用 | 固收增额寿 | 回本快(趸交4年),减保灵活 |

| 长期持有15年+ | 分红险 | 保底+浮动,时间越长复利效应越明显 |

| 养老年金需求 | 分红养老年金 | 金发18号价值准备金利率+2%,长期现价优势显著 |

| 组合配置 | 固收为主(70%)+分红为辅(30%) | 先锁确定性,再博可能性 |

小结

- 演示利率3.9%→3.5%,精算上意味着演示收益率下降约28bp(约10%),本质是监管要求分红预期管理从”画饼”回归”务实”。

- 分红实现率才是真正决定客户利益的核心变量。55%的分红实现率下,含分红IRR已与固收产品确定IRR相差无几——看演示不如看实现率,看实现率不如看公司偿付能力。

- “低保底+高浮动”是行业战略方向,但浮动空间在收窄。头部公司凭借分红实现率和偿付能力优势,将在新规则下拉开差距;消费者应关注保险公司的实际投资能力和历史分红兑现记录。

(本文引用数据来源:中国保险行业协会2026年Q1例会、新华保险/泰康人寿/汇丰人寿2026年Q1偿付能力报告、财联社2026年Q1行业数据。”分红实现率””演示利率””偿付能力充足率”等术语解释可参看本专栏前文法规解读系列。)

下篇预告:分红特储”限高令”(金寿险函〔2025〕374号)落地半年,各家公司的特储规模发生了什么变化?削峰填谷的”储水池”还能蓄多少水?且听下回分解。