分红险6·30大限只剩9天:演示利率3.5%、分红水平3.2%,收益缩水有多真实?

6月还剩最后9天。

对买了分红险的人来说,这9天意味着一个时代的终结——2026年6月30日之后,所有演示利率高于3.5%的分红险产品必须完成变更备案或停售。与此同时,监管部门对2025年度分红水平给出的指导意见是3.2%。两个数字,一个管”卖”,一个管”发”,将分红险从销售端到兑付端全面锁定。

很多客户在后台问超哥:演示利率从3.9%降到3.5%,我的收益要缩水多少?分红水平3.2%是什么意思?保证部分会不会也跟着降?今天咱们用数字说话。

一、3.9%→3.5%:降的不是收益,是”承诺”

先讲清楚一个基本概念:演示利率≠实际收益。

分红险的演示利率是保险公司在销售时向客户展示的假设收益率,用来估算未来的保单红利。它不是合同承诺,更不是刚性兑付。真正的分红水平取决于保险公司每年的”三差”——利差益、死差益、费差益——这三项加起来才是可分配盈余。

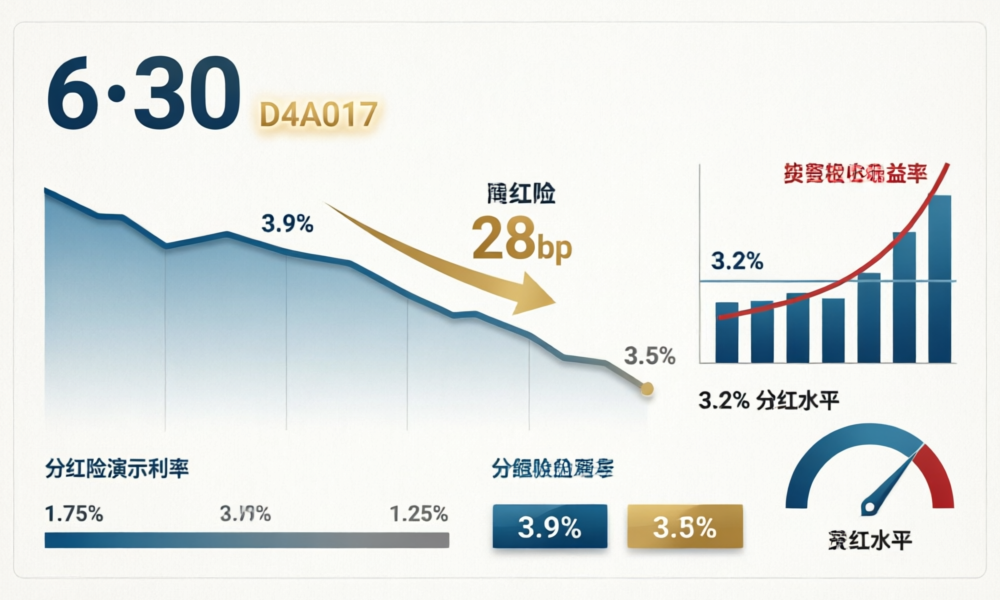

根据财联社2026年3月27日报道(来源:财联社),人身险行业就调降分红险演示利率达成共识:演示利率上限由3.9%下调至3.5%。按照现行分红精算规定(保监发〔2015〕93号),演示只能做利差演示,分配比例统一为70%。那么演示收益率的变化可以用精算公式算清楚:

演示收益率 ≈ 预定利率 + (演示利率 − 预定利率) × 70%

以当前主流分红险产品(预定利率1.75%)为例:

| 场景 | 演示利率 | 演示收益率(利差部分) | 演示总收益率 |

|---|---|---|---|

| 下调前 | 3.9% | (3.9%−1.75%)×70%=1.505% | 1.75%+1.505%=3.255% |

| 下调后 | 3.5% | (3.5%−1.75%)×70%=1.225% | 1.75%+1.225%=2.975% |

演示收益率从3.255%降到2.975%,下调了28个基点。这个降幅看起来不大,但长期复利的效应下,影响不可忽视。以100万元保费、30年持有期计算,演示收益差额超过15万元。

但有一点必须强调:这28个基点降的是”演示”,不是”保证”。保证收益1.75%写在合同里,雷打不动。浮动分红部分从来就不固定,演示数字下调意味着保险公司给你的”预期”更保守了——这恰恰是好事。降低不切实际的预期,减少销售误导,让分红险回归”姓保”的本质。

二、3.2%分红水平指导意见:监管在画”天花板”

如果说演示利率下调管的是销售前端,那么2025年度分红水平指导意见3.2%,管的就是兑付后端。

根据财联社报道(来源:财联社,2026年3月27日),人身险行业就分红险2025年度实际分红水平达成共识,相关部门指导意见为3.2%。各保险公司被要求遵循”资产负债相匹配、财务与精算硬约束、投资收益可支撑、分红水平可持续”的四大原则,不得偏离账户资产负债和投资收益实际情况,随意抬高分红水平搞”内卷式”竞争。

来看几个关键数据:

| 指标 | 数据 | 来源 |

|---|---|---|

| 人身险行业过去3年滚动平均财务收益率 | 约3.2% | 财新网2026年3月27日报道 |

| 10年期国债收益率 | 约1.8% | 市场公开数据 |

| 2025年寿险业投资收益率 | 4.6% | 行业统计 |

| 2025年A股上市险企净投资收益率均值 | 3.3%(同比降30bp) | 上市公司年报 |

3.2%这个数字不是拍脑袋出来的。它等于行业过去三年滚动平均财务收益率。这就是监管”画线”的逻辑——你的分红水平不能超过你实际赚到的,更不允许用高分红抢市场。对于那些投资收益无法支撑高分红的中小险企,这个天花板意味着”退潮之后,谁在裸泳”。

换个角度想:如果全行业的分红水平都被框在3.2%附近,那么”谁的保证收益高”就成了更关键的比较维度。预定利率1.75%的产品,比1.25%的产品每年多拿50个基点的确定收益——这在低利率时代是实实在在的差距。

三、特储退潮与”限高令”:分红平滑机制的两面

分红险有一个独特的”缓冲器”——分红保险特别储备(简称”特储”)。它的作用类似水库:丰年蓄水、歉年放水,削峰填谷。

但特储是有边界的。根据金寿险函〔2025〕374号文规定:当特储连续2年超过准备金15%时,保险公司必须释放超额部分;当特储为负值(即累计亏损)时,必须严格”限高”——分红水平不得随意提高。

这意味着什么?

过去几年投资表现好的公司,特储池子深,可以平滑兑现分红——即使2025年投资收益回落,仍可以动用存量特储维持分红水平。以新华保险为例:2025年年报显示其总投资收益率6.6%,核心偿付能力135%,综合偿付能力210%(来源:新华保险2025年年报)。较强的投资能力和偿付能力为分红兑现提供了坚实基础。

但对于特储水位低甚至为负的公司,限高令意味着分红水平必须”实事求是”——投资收益降了,分红就得跟着降。这就是监管部门2025年6月下发《关于分红险分红水平监管意见的函》的核心意图:不得偏离账户资产负债和投资收益实际情况,防止”打肿脸充胖子”。

对消费者来说,选分红险不仅要看演示数字,还要看保险公司的”真实家底”:

| 关注维度 | 怎么看 | 为什么重要 |

|---|---|---|

| 历史分红实现率 | 查官网披露数据,连续3年以上>100%为优 | 反映实际分红是否跟得上承诺 |

| 综合偿付能力充足率 | >150%为安全线,>200%为优质 | 偿付能力是分红可持续性的基石 |

| 投资收益率(财务口径) | 与行业均值3.2%比较 | 实际赚钱能力决定分红上限 |

| 特储规模 | 关注公告中特储/准备金比率 | 平滑能力决定分红稳定性 |

四、三个政策节点连成一条线:监管的逻辑清晰了

把近一年的政策串联起来看,监管对分红险的”收网”动作清晰可辨:

第一站:2025年7月——预定利率上限从2.0%调至1.75%,砍掉了50个基点的保证收益,降低保险公司的刚性负债成本。

第二站:2025年6月——下发《关于分红险分红水平监管意见的函》,要求分红水平与实际投资收益挂钩,不得”内卷式”竞争。

第三站:2026年3月——演示利率上限从3.9%下调至3.5%,2025年度分红水平指导意见3.2%,6月30日前完成产品切换。

这三步棋的逻辑链条是:先降保证→再控分红→最后收演示。三步走完,分红险从”卖”到”管”到”发”,全链条被锁进了紧箍咒。核心要义就一句话:让消费者看到的分红险,更接近真实的分红险。

五、消费者落地:三件事现在就做

说了这么多政策,落到你自己的钱包上,三件事要明确:

第一,6月30日前买不买分红险?演示利率下调后,新产品演示的”预期收益”数字会变低。但要清楚——这个变化只影响”演示”,不影响”实际”。如果你因为旧产品演示利率高而”抢购”,那恰恰落入了销售误导的陷阱。买分红险的唯一理由是:你认可这家公司的投资能力和偿付能力,愿意用0.5%-1.75%的保证收益换一个浮动空间。

第二,已经持有的分红险怎么办?2025年度的实际分红水平是3.2%这个参考线。如果你的保单历史分红实现率在100%以上,大概率今年的分红兑现不会让你失望。如果持有的是中小险企产品且历史实现率波动大,要做好分红可能低于预期的心理准备。

第三,怎么选未来的分红险?四个维度:偿付能力充足率>150%+投资收益率>行业均值+分红实现率连续3年>100%+特储池子够深。四个条件都满足的公司,分红可持续性最强。

小结

- 演示利率3.9%→3.5%,降的是”演示承诺”而非”实际收益”,消费者不应恐慌抢购。

- 3.2%分红水平指导意见是全行业参考线,紧密挂钩行业三年滚动平均财务收益率。

- 特储机制是分红稳定性的关键变量,”大而稳”的公司比”小而高”的公司更值得信赖。

- 从预定利率到分红水平到演示利率,监管三连击的核心逻辑是”降负债成本、防销售误导”。

- 消费者选分红险,盯住偿付能力+投资能力+历史实现率+特储规模,而不是演示数字。

数据来源:财联社(2026-03-27)、财新网(2026-03-27)、新华网/经济参考报(2026-04-08)、新华保险2025年年报、金寿险函〔2025〕374号、保监发〔2015〕93号。

下篇预告:分红险预定利率会从1.75%进一步降到1.25%吗?中英人寿已经开了第一枪——下一期,超哥用精算模型帮你算清楚,保证收益每降50bp,你的养老缺口会扩大多少。